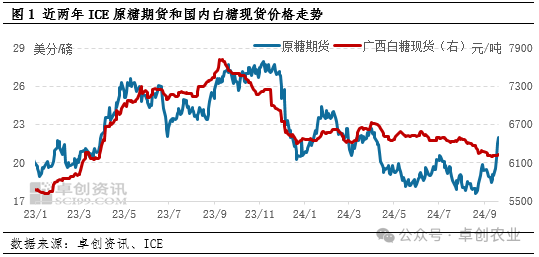

国内外糖价走势相关性减弱 内外价差收窄至近半年低点

巴西食糖减产预期导致国际糖价涨至近五个半月以来最高点,国内白糖市场受限于供需矛盾,价格跟涨幅度有限,内外价差收窄至近半年低点,预计继续收窄空间或有限。

国内外糖价走势相关性减弱

9月中旬以来国际糖价强势上涨,盘中涨至近五个半月以来最高点。国内白糖市场虽然受到支撑出现跟涨现象,但受限于自身供需矛盾,涨幅相对有限。截至9月19日,ICE原糖期货主力合约收于22.04美分/磅,环比上涨22.31%;国内白糖现货主产区广西市场价格6240元/吨,环比下跌2.19%。

巴西糖产量前景不佳支撑国际糖价反弹

8月下旬巴西中南部主产区的火灾导致部分甘蔗受损,从而导致糖产量存在下降预期。叠加今年巴西长时间处于干旱天气,甘蔗单产受到一定影响,截至8月底,2024/25年度巴西中南部甘蔗单产同比下降7.4%。火灾以及干燥天气使得市场对巴西糖产量存在下降担忧,全球主要机构对2024/25年度巴西中南部糖产量预估在3880万-4100万吨,低于上年度的4243万吨。巴西作为全球第一大产糖国,目前正处于生产高峰期,市场对糖产量前景不佳的担忧支撑国际糖价反弹至22美分/磅的高位。

国内供需矛盾仍在现货上涨存在压力

目前国内白糖市场维持供应宽松状态,榨季末糖厂陈糖库存同比偏高,近两个月进口量同环比增加,叠加北方甜菜糖厂迎来生产季,新糖上市预期对供应端施压。中秋节后白糖市场需求阶段性转淡,下游买货积极性不高,导致市场供需矛盾突出。虽然国际糖价上涨利多国内白糖市场,但国内整体涨幅受限。

内外价差收窄至近半年低点继续收窄空间或有限

由于9月国际糖价涨至高位,但国内白糖市场跟涨有限,内外糖价差不断收窄。截至9月19日,配额内15%关税理论进口加工利润降至603元/吨,环比减少57.65%,配额外50%关税理论进口窗口关闭,进口加工亏损幅度接近1000元/吨。

整体来看,国际糖价受助于巴西减产预期涨至22美分/磅的高位,但随着巴西利多消息的消化,以及四季度将开始生产的印度和泰国食糖存在增产预期,预计国际糖价继续上涨空间收窄,后期存在回落可能;国内白糖市场即将迎来新榨季,市场供应宽松的局面暂时难改,现货价格承压导致国庆节后易跌难涨,但跌幅或不及国际糖价。因此综合来看,预计白糖内外价差继续收窄的空间有限。

◆◆◆

◆◆◆

◆◆◆

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

A股港股比翼齐飞 反弹确立反转有望

A股港股比翼齐飞 反弹确立反转有望

促消费惠民生 多地着力激活消费潜力

促消费惠民生 多地着力激活消费潜力

- 中央政治局会议七大看点权威解读

- 国家发改委:民营企业和民营企业家是我们自己人,要全力帮助企业渡过难关

- 楼市大消息!广州一区宣布:全面放开住房限购

- 新产业:端侧AI的想象

- “并购六条”发布!上市公司闻风而动

- 鄂籍上市公司整体研发投入率全国领先!《湖北省上市公司发展报告》发布

- A 股并购重组“加速度”:393家企业有望适用简易程序 “A吃A”难度或加大

- 9月27日晚间公告集锦:新动力公司控制权或将发生变更

- 全球可持续交通高峰论坛召开 企业称对自动驾驶在城市货运场景中的大规模应用充满信心

促消费惠民生 多地着力激活消费潜力

促消费惠民生 多地着力激活消费潜力

数字经济热潮涌动 算力中心建设如火如荼

数字经济热潮涌动 算力中心建设如火如荼

数字经济如何实现高质量加速跑

数字经济如何实现高质量加速跑

香港恒指全周飙升13% 突破2万点关口

香港恒指全周飙升13% 突破2万点关口

知乎股价大涨11%领跑中概股,此前获MSCI ESG评级A级

知乎股价大涨11%领跑中概股,此前获MSCI ESG评级A级