【兴期研究:周度策略】贵金属及有色金属延续多配,盐化工板块空头格局明确 - 拷贝

摘要:国内重要会议召开在即,美联储12月降息预期进一步巩固

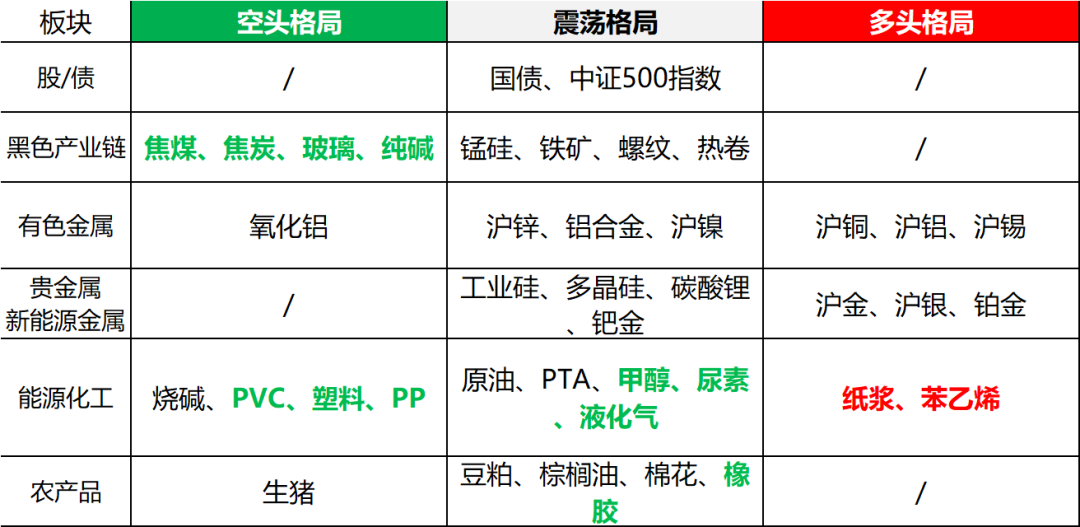

国内外宏观重要会议召开在即,政策端积极预期兑现前,股指期货支撑较强,国债期货长端压力较大,大宗商品分化,其中贵金属(金银)、有色金属(铜铝)延续多配,产能过剩格局难以逆转的高炉原料(铁矿)、能源化工(盐化工)等宜持空配。

权益:宏观政策空窗期,股指缩量整固,但监管政策鼓励长期资金入市,维持中长期偏多观点。

国债:机构行为谨慎,超长端风险仍存。

贵金属:美联储12月降息预期回升,白银现货偏紧问题持续存在,金银看涨逻辑清晰。

有色金属:板块整体强势,铜铝涨势延续。

黑色金属及建材:高炉原料价格下行驱动增强,纯碱空头格局明确,玻璃近月承压。

新能源金属:多晶硅宽幅震荡为主。

能源化工:供应过剩,三大塑料创新低。

农产品:天胶基本面并未转差。

宏观:国内重要会议召开在即,美联储12月降息预期进一步巩固

国内方面,高频经济数据显示,国内生产季节性回落,地产基建偏弱,汽车补贴退坡,11月乘用车零售同环比双降,受热门电影上映的影响电影票房大幅增加,出口持稳。12月重要会议前,宏观政策持稳。财政方面,截至本周五地方政府债券发行规模首次突破10万亿大关,较2024全年发行规模已多增0.42万亿。月初央行央行季节性回笼流动性,国债收益率曲线显著趋陡。周末金融监管总局印发了《关于调整保险公司相关业务风险因子的通知》,下调保险公司持股风险因子,降低了保险公司股票投资的风险占用,监管鼓励长期资金入市态度明确。《基金管理公司绩效考核管理指引(征求意见稿)》下发,强化绩效薪酬与业绩考核挂钩机制,增强基金经理自购产品的规定等,利好指数和指数增强赛道。12月重要会议召开在即,经济基本面呈现出“弱现实、强预期”特征,市场关注接下来重要会议对明年经济工作安排和宏观政策布局。

海外方面,美国11月ADP数据减少3.2万人。美国9月PCE物价指数同比上升2.8%,较前置上升1%,环比上升0.3%,与前值一致,双双符合预期。美国12月密歇根大学一年期和五年期通胀预期分别降至4.1%、3.2%。特朗普在白宫内阁会议中表示可能在2026年初宣布下一任美联储主席人选。在5位候选人中,市场押注白宫经济顾问哈塞特当选的概率最高,其经济观点与特朗普高度一致。在非农数据暂缺的情况下,小非农数据走弱、通胀数据未超预期、以及哈塞特当选预期增强,进一步巩固了美联储12月降息的预期。接下来两周,美国央行、日本央行将先后召开议息会议,议息决议将显著影响全球流动性。

综上所述,国内外宏观重要会议召开在即,政策端积极预期兑现前,股指期货支撑较强,国债期货长端压力较大,大宗商品分化,其中贵金属(金银)、有色金属(铜铝)延续多配,产能过剩格局难以逆转的高炉原料(铁矿)、能源化工(盐化工)等宜持空配。

下周中美均有重要会议召开:中国即将召开中央经济工作会议,周内还将公布11月进出口、通胀、金融数据;美联储即将召开12月议息会议,周内将公布10月JOLTs职位空缺数据。

商品:贵金属及有色金属延续多配,盐化工板块空头格局明确

贵金属:美联储议息会议在即,贵金属延续多配

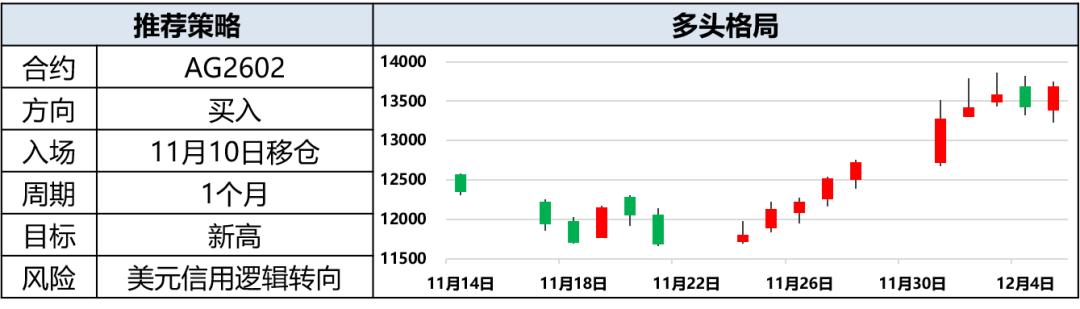

黄金:美联储12月降息已成为高概率事件,关注北京时间下周四凌晨议息会议结果。中国人民银行连续第11个月增持黄金。黄金价格长期上行逻辑清晰。但日元套息交易风险依然存在。02合约多单继续持有,新多逢低入场。

白银:白银可流通现货偏紧的背景下,境外白银期货“多逼空”发酵,但白银ETF资金快速流入后周五转向流出,白银价格波动率也处于绝对高位。白银价格长期上行逻辑未变,但短线追涨风险显著上升。建议02合约多单设置止盈条线,新单等待逢低入场的机会。

关注品种:黄金(多头格局)、白银(多头格局)、铂金(多头格局)、钯金(震荡格局)

黑色金属建材:钢矿价格震荡运行,玻璃反弹、强于纯碱

钢材:宏观方面,12月国内重要会议召开前,政策面积极预期暂难证伪。基本面方面,建筑钢材需求季节性下行,五大钢材品种供需双降,板材去库压力依然偏高。原料端,焦煤价格大幅走弱,焦炭现货即将迎来第二轮降价,铁矿价格转弱迹象显现,炼钢成本下移对钢价存在拖累。预计下周钢价在价格运行区间内偏弱运行。螺纹价格区间【3000,3200】不变,热卷价格区间【3200,3350】不变。

铁矿:12月进口矿供增需减趋势明确,显性库存易积累。西芒杜已发运首批铁矿,淡水河谷上调2026年指导目标,铁矿长期供应趋于增长。预计下周铁矿价格将在价格运行区间内偏弱运行,价格区间【750,820】不变,05合约可作为黑色链空配标的,可考虑多螺纹空铁矿套利策略。

煤焦:焦炭方面,焦炉开工积极性尚佳,钢厂仍有压价意愿,第二轮提降预期来袭;焦煤方面,MS样本焦煤矿山原煤日产虽仍处同期低位,但周五坑口竞拍流拍率再度走高,市场对冬储强度有所降温,需求增量暂未出现,煤焦期价跌破此前震荡区间表现较弱,关注本月中旬前后实际冬储进展。

纯碱:目前纯碱日产基本在10-10.5万吨之间窄幅波动,本周远兴能源二期装置点火,供应增长压力或将再度增强。需求端并无增量利好,高供应、高库存格局难以改善。若无产业政策约束,行业跌价倒逼企业产能出清是实现供需再平衡的唯一出路。纯碱空头格局明确。卖出01合约虚值看涨期权头寸即将到期,建议止盈,新单寻找反弹试空05合约的机会。

玻璃:浮法玻璃刚需季节性下行方向明确、今年以来投机需求持续性不佳。玻璃01合约价格再度跌破1000,击穿所有工艺理论成本,玻璃厂冷修计划已明显增多。淡季临近、供需双降,玻璃厂存量高库存能否有效消化还待验证,对玻璃01合约压制较强。玻璃近弱远强、价格低位震荡为主。

关注品种:螺纹(震荡格局)、热卷(震荡格局)、铁矿石(震荡格局)、焦煤(空头格局)、焦炭(空头格局)、纯碱(空头格局)、玻璃(空头格局)

有色金属:板块整体强势,铜铝涨势延续

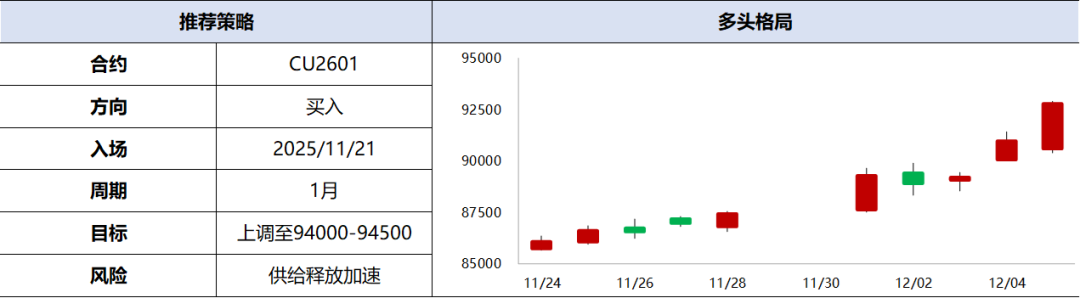

沪铜:全球多家头部矿山企业处于减产阶段,本周嘉能可宣布下调2026年产量指引,铜精矿供给紧缺格局预计至少延续至2026年上半年,且金融属性对铜价驱涨作用亦较强,金铜比处于较高分位,铜价延续上行趋势。

沪铝:宏观情绪向好,有色板块整体强势,沪铜再度刷新历史高点提振铝价。供给方面,产能约束牢固叠加高开率背景下,供给端难有增量,而需求方面,虽然高价对下游消费有所拖累,但乐观预期仍存,叠加库存处低位,供给紧张担忧延续。

氧化铝:虽然部分地区出现减产,规模影响较为有限,仍未出现实质性产能下降。现货价格仍在小幅走弱,叠加进口窗口开启,市场对供给端压力担忧延续。而需求端在电解铝产能限制下难有增加,库存仍维持高位,过剩格局延续。

沪镍:宏观积极因素驱动下有色板块整体走强,但受到供需疲软、库存高企的基本面弱现实压制,镍价上方空间受限,延续窄幅震荡格局。

沪锌:宏观情绪积极、北方矿山季节性减产助涨锌价,但供需双弱的基本面格局限制上方空间。

关注品种:铜(多头格局)、铝(多头格局)、镍(震荡格局)、锌(震荡格局)、氧化铝(空头格局)

新能源金属:多晶硅宽幅震荡为主

多晶硅:12月份多晶硅产量预计将继续延续11月的下降趋势,但整体下调幅度有限。下游产业链负反馈持续传导、国内外终端需求同步萎缩,叠加采购策略趋于保守,多晶硅有效需求严重不足。短期内多晶硅市场仍将维持宽幅震荡格局,随着交易交割逻辑热度下降,市场重心或向基本面回归。

关注品种:多晶硅(震荡格局)

能源化工:供应过剩,三大塑料创新低

甲醇:产量维持高位,到港量大幅增长,本月供应充足,价格上行高度受限,短期随着煤价下跌,期货快速回调,期货的多单做好止损。中长期看,国内外气头装置将于本月陆续停车,明年一季度产量和进口量减少之后,价格有望进一步反弹。

聚烯烃:检修装置减少,本月产量持续增长,反弹转瞬即逝,期货甚至创年内新低。农膜旺季即将结束,PE需求开始下滑。管材和包装需求良好,PP需求仍在上升。本月和明年一季度PE新产能不断投放,供应压力高于PP,L-PP价差已经开始收窄。

PVC:产量稳步增长,逼近历史最高。社会库存积累至106万吨,去库压力空前绝后。下游开工率加速下降,传统淡季来临。另外亚洲售价持续下调,我国价格缺乏优势,出口签单量减少。供应增长,内外需求均下降,基本面充斥利空,跌势仍将延续。

尿素:气头装置陆续停车,日产量减少至20万吨以下。淡季储备和出口有序进行,同时复合肥开工率加速上升,供需平衡,工厂已经连续两个月去库,价格存在支撑。本周期权01合约即将到期,建议及时止盈。

关注品种:甲醇(震荡格局),聚烯烃(空头格局)、烧碱(空头格局)

农产品:天胶基本面并未转差

橡胶:港口季节性累库施压胶价,但国内产区停割在即,泰国洪灾影响将造成原料减产,供给放量阶段性走弱,而本周轮胎企业开工小幅回升,下游需求兑现依然积极,基本面对橡胶价格存在支撑。

关注品种:天然橡胶(震荡格局)

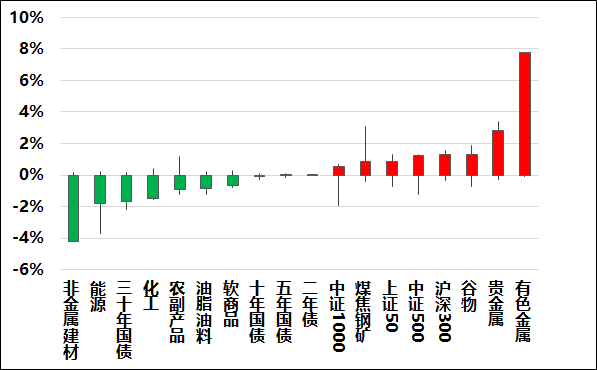

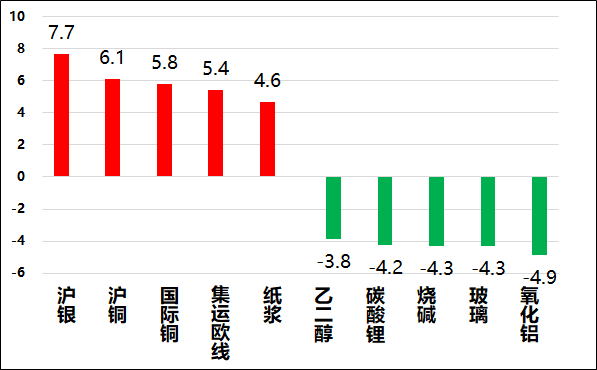

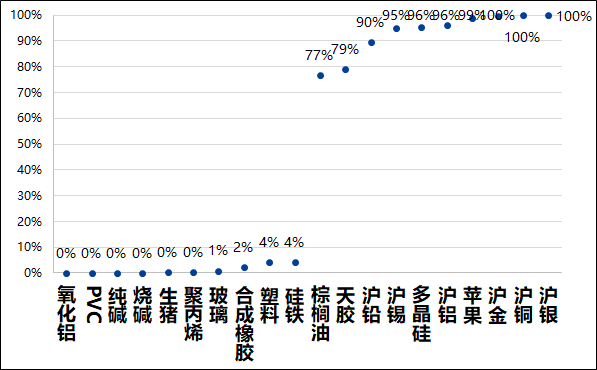

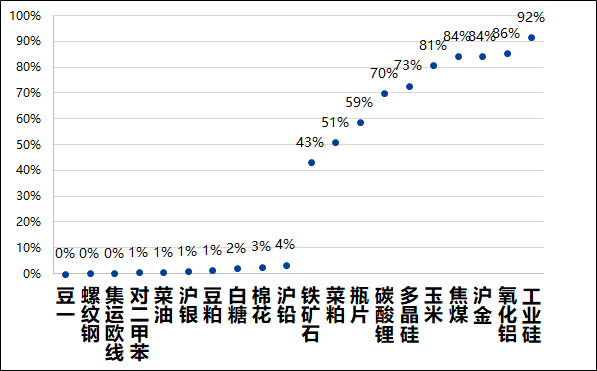

2025年第49周,商品市场久违全线上涨,有色金属、非金属建材和贵金属涨幅居前,仅国债和油脂油料小幅下跌。具体品种表现上,沪银、甲醇和玻璃等品种领涨,集运欧线、焦煤和焦炭等品种领跌。

成交量方面,玉米、花生和聚丙烯等品种的成交量增幅显著,碳酸锂、瓶片和短纤等品种的成交量环比有所缩减。

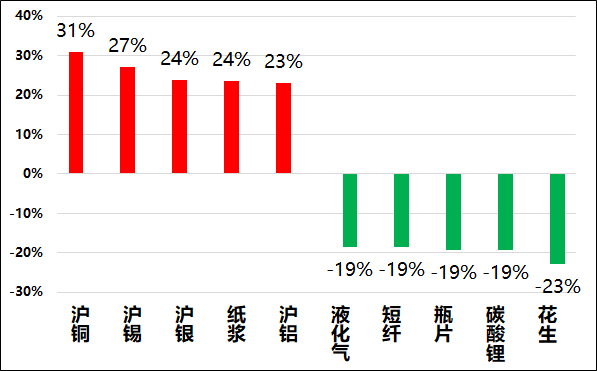

绝对价格方面,沪银价格再创历史新高,沪金、沪铜、沪锡、沪铝和多晶硅等品种的期货价格依然处于近5年最高分位。烧碱和氧化铝的期货价格处于近5年绝对低位,此前维持弱势的PVC、PP和纯碱开始反弹。

波动率方面,仅工业硅的波动率较高,螺纹钢、PX和铝等品种的波动率极低。

展望下一周,有色金属和贵金属仍然存在上行空间,黑色建材和能源化工板块的低估值品种将延续反弹。

贵金属:美联储议息会议在即,贵金属延续多配

驱动:美联储12月降息已成为高概率事件,关注北京时间下周四凌晨议息会议结果。中国人民银行连续第11个月增持黄金。黄金价格长期上行逻辑清晰。但日元套息交易风险依然存在。02合约多单继续持有,新多逢低入场。

策略:2月多单继续持有,新单逢低入场。

驱动:白银可流通现货偏紧的背景下,境外白银期货“多逼空”发酵,但白银ETF资金快速流入后周五转向流出,白银价格波动率也处于绝对高位。白银价格长期上行逻辑未变,但短线追涨风险显著上升。建议02合约多单设置止盈条线,新单等待逢低入场的机会。

估值:白银价格新高,沪银波动率已处于绝对高位。

策略:2月多单继续持有,新单不建议追涨。

有色金属:供给端存扰动品种,价格延续强势

沪铜:多头格局

驱动:全球多家头部矿山企业处于减产阶段,本周嘉能可宣布下调2026年产量指引,铜精矿供给紧缺格局预计至少延续至2026年上半年,且金融属性对铜价驱涨作用亦较强,金铜比处于较高分位,铜价延续上行趋势。

策略:买入CU2601。

风险:供给释放加速。

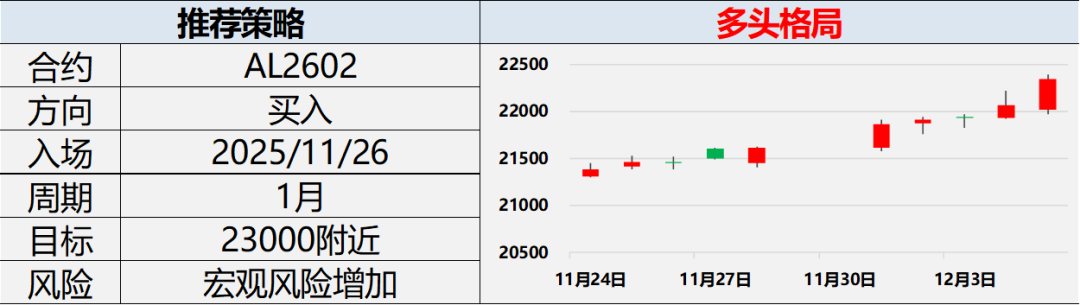

电解铝:多头格局

驱动:有色板块强势延续,限产及高开工率格局下供给约束明确,需求预期仍较为积极,叠加库存处低位。

估值:偏高水平。

策略:前多持有,注意止盈。

风险:宏观风险增加。

氧化铝:空头格局

驱动:减产规模较为有限,且进口窗口打开,供给过剩担忧持续加剧,且库存维持高位。

估值:偏低水平。

策略:前空持有,注意止盈。

风险:供给端政策变化。

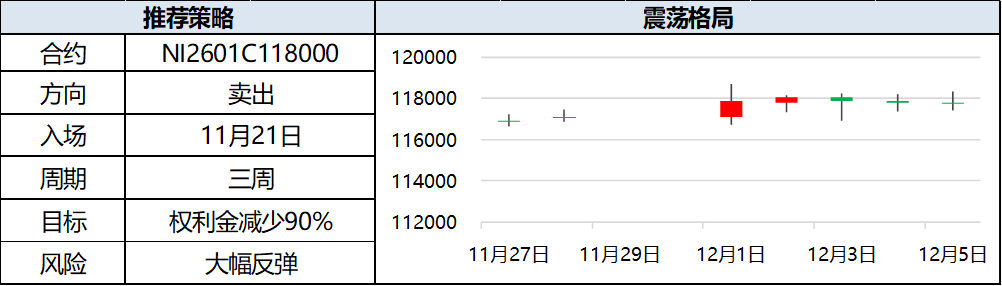

沪镍:震荡格局

驱动:在宏观积极因素驱动下有色板块整体走强,但受到供需疲软、库存高企的基本面弱现实压制,镍价上方空间受限,延续窄幅震荡格局。

策略:持有卖出看涨期权

新能源金属:多晶硅宽幅震荡为主

驱动:12月份多晶硅产量预计将继续延续11月的下降趋势,但整体下调幅度有限。下游产业链负反馈持续传导、国内外终端需求同步萎缩,叠加采购策略趋于保守,多晶硅有效需求严重不足。短期内多晶硅市场仍将维持宽幅震荡格局,随着交易交割逻辑热度下降,市场重心或向基本面回归。

策略:区间内回落,持有卖出PS2601策略。

黑色金属及建材:纯碱空头格局明确

纯碱:震荡格局

驱动:纯碱行业产能扩张,若无产业政策约束,行业跌价倒逼企业产能出清是实现供需再平衡的唯一出路。纯碱空头格局明确。卖出01合约虚值看涨期权头寸即将到期,建议止盈,新单寻找反弹试空05合约的机会。

估值:行业亏损扩大,装置检修停产有所增多。

策略:卖出虚值看涨期权头寸SA601C1200。

风险:供给收缩超预期。

能源化工:供应过剩,三大塑料创新低

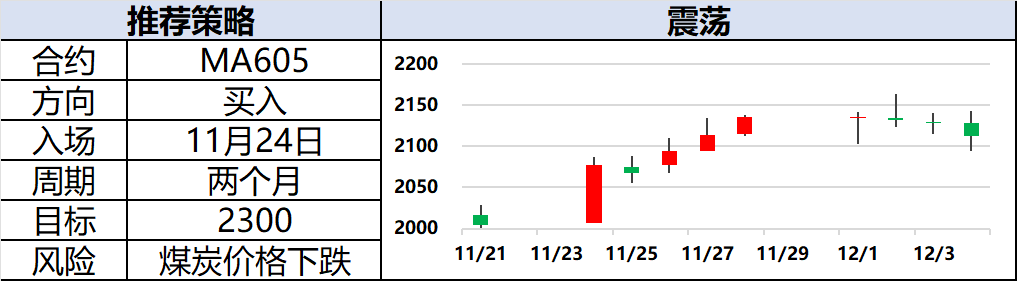

甲醇:震荡格局

驱动:产量维持高位,进口量重新增长,沿海供应保持过剩,叠加煤价下跌,甲醇面临回调,多单做好止损。

估值:期货低估。

策略:买入MA605。

风险:煤炭价格下跌。

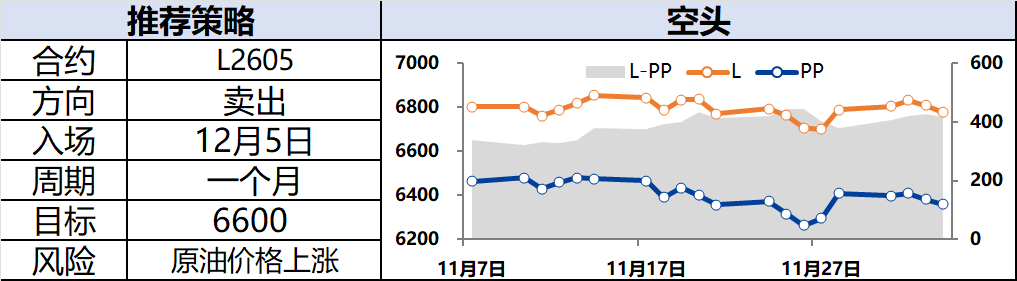

聚烯烃:空头格局

驱动:12~1月PE新产能持续投放,而产量维持高位,供应压力只增不减。上中游库存被动积累以及现货主动下调价格,看空情绪升温,推荐短线做空。

估值:绝对价格偏低。

策略:做空L2605。

风险:原油价格上涨。

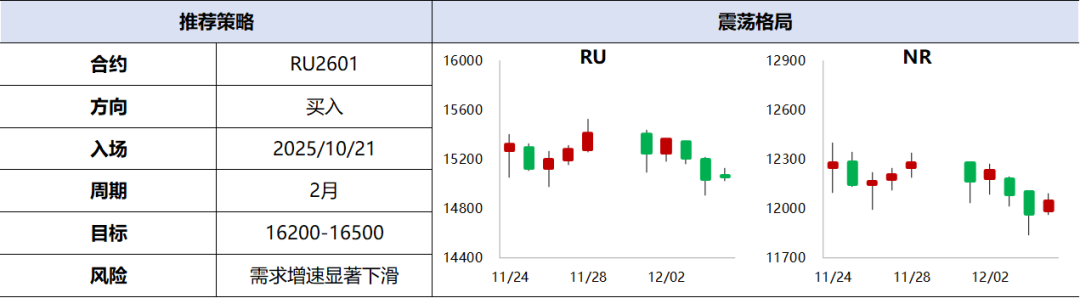

农产品:天胶基本面并未转差

橡胶:震荡格局

驱动:港口季节性累库施压胶价,但国内产区停割在即,泰国洪灾影响将造成原料减产,供给放量阶段性走弱,而本周轮胎企业开工小幅回升,下游需求兑现依然积极,基本面对橡胶价格存在支撑。

估值:价格处于近一年中低分位。

策略:前多离场。

数据来源:Mysteel、隆众、百川、兴业期货投资咨询部

市场有风险,投资需谨慎!

0人