玻璃:冷修减产落地,为何易跌难涨?

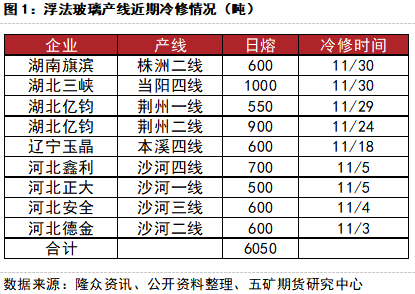

11月,国内玻璃行业陆续有多条产线停产检修。月初沙河地区4条生产线因推进“煤改气”项目而停工,月底湖北地区亦有数条产线进入冷修,合计减少日熔量6050吨,约合12.1万重箱。然而,市场对此反应平淡,沙河产线检修消息发布后,盘面价格不涨反跌;尽管月底湖北出现超出预期的4条产线停产,玻璃行情仅短暂反弹不足一周,随后再度回落。

综合来看,11月的产线冷修并未对玻璃价格形成有力支撑。一方面,部分检修预期已提前被市场消化,尤其是沙河区域配套的清洁煤制气产线建设已基本完成,预计年内可新增约3000吨/日的产能,削弱了供给收缩的预期。另一方面,行业整体库存处于高位,尤其沙河本地企业面临较大的销售压力,导致现货市场普遍采取让利促销策略,进一步抑制了价格的企稳回升。

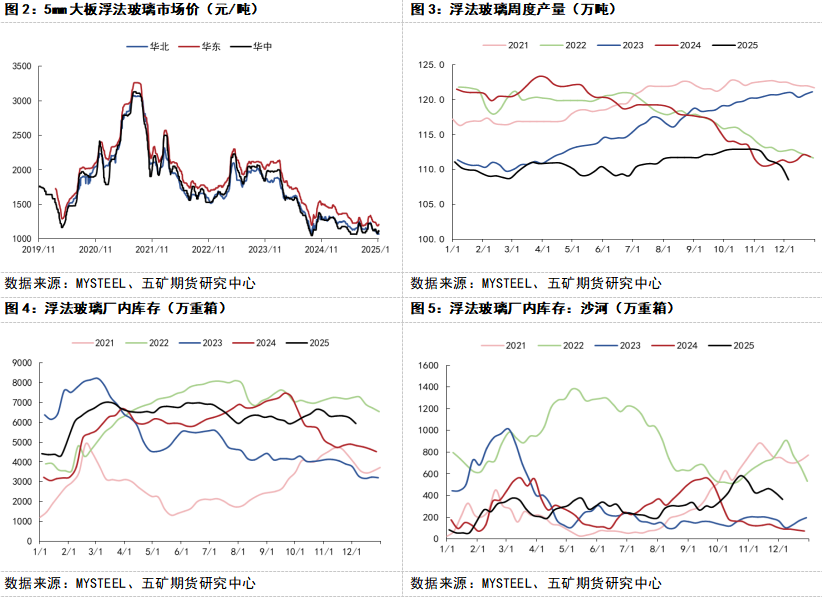

截至12月4日,全国浮法玻璃日熔量为15.5万吨,周度产量为108.51万吨,环比-1.88万吨,环比下滑3.64%,综合产能利用率也下滑至73.6%左右。全国浮法玻璃厂内库存5944.2万重箱,环比-292.00万重箱,环比减少了5.85%;沙河地区厂内库存364.88万重箱,环比-59.76万重箱。

从短期看,停产检修对缓解供给过剩起到了一定作用。然而中下游目前仍以按需采购为主,部分高库存企业为加快出货,倾向于采取降价促销策略,导致整体价格持续承压,华北地区市场价已逼近1000元/吨关口。利润方面,当前煤制气产线利润约6.5元/吨,石油焦产线利润约21.4元/吨,整体处于较低水平。尽管如此,维持生产仍有助于企业保持现金流稳定。考虑到冷修所需的时间成本与资金投入,多数企业主动选择检修的意愿依然不强。

从地产周期视角出发,玻璃长期依旧缺乏向上的需求增量。据WIND数据,国内2024年1-10月,商品房累计销售面积71982.00万㎡,同比-6.80%;10月单月,商品房销售面积为6147.21万㎡,同比-19.60%。1-10月,全国房地产开发投资73563亿元,同比下降14.7%,其中住宅投资56595亿元,同比下降13.8%。目前地产端依旧难以看到筑底信号,反而有加速缩水的趋势。

深加工企业的订单情况仍处于低位,加工厂整体开工负荷不高,这与终端市场的实际需求较为一致。目前,企业平均订单天数仅为10.1天,较去年同期减少2.2天,且订单结构以短期为主,缺乏长期稳定的备货需求。由于大部分深加工企业与地产行业关联密切,回款周期长、资金周转压力大,进一步促使企业主动控制接单规模,以缓解经营压力。

玻璃目前仍处于估值偏低状态。随着产线陆续冷修及行业整体负荷下降,当前市场已接近实现供需平衡,库存呈现逐步向下传导消化的趋势。然而从地产端来看,行业惯性下行压力仍存,即便有政策托底,也难以扭转其负增长态势。即使未来政策带动地产市场有所回暖,由于从开工到玻璃采购的传导周期较长,玻璃需求偏弱的格局短期内预计仍将持续。

因此当前关注重点在于供给端能否实现有效出清。若通过下游负反馈与成本抬升挤压,促使部分落后产能退出,同时反内卷及环保政策推动煤制气产线升级,则可能在短期内形成供给缺口。在缺乏超预期变化的情况下,建议对玻璃市场仍以偏空思路对待。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

0人