生意社

3月4日生意社塑料指数为673点,较前一日上升了13点,较周期(883436)内最高点1139点(2021-10-14)下降了40.91%,较2025年12月26日最低点595点上涨了13.11%。

据生意社商品行情分析系统显示,近期(3.1-3.4)塑料版块各品种行情大幅走高。其中上涨前三的商品分别为:LDPE(14.09%)、ABS(12.21%)、LLDPE(10.71%)。

商品 | 3月1日价格 | 3月4日价格 | 区间涨跌 |

LDPE | 8633.33 | 9850 | 14.09% |

ABS | 8926.67 | 10016.67 | 12.21% |

LLDPE | 6616.66 | 7325 | 10.71% |

PP(拉丝) | 6663.33 | 7320 | 9.85% |

PC | 13026.67 | 14250 | 9.39% |

PA6 | 10866.67 | 11800 | 8.59% |

PET | 6322.5 | 6712.5 | 6.17% |

HDPE | 7317.5 | 7637.5 | 4.37% |

PVC | 4589 | 4758 | 3.68% |

PA66 | 15833.33 | 16266.67 | 2.74% |

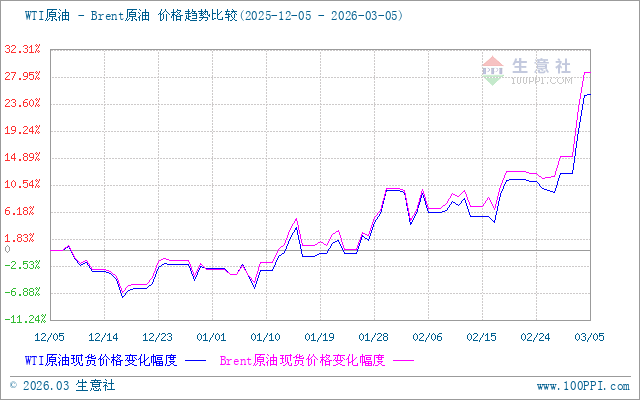

核心驱动:国际原油暴涨

近期国际原油市场在地缘政治因素驱动下持续走强,成为推升塑料板块成本重心的最直接原因。受中东地缘局势再度升级影响,市场对全球原油供应的担忧加剧。原油作为塑料产业链的源头,其价格剧烈波动迅速向下游传导。油制烯烃路径成本支撑骤然增强,生产企业为缓解利润压力,纷纷上调出厂价格,从而引爆了本轮塑料板块的上涨行情。

国内供应端:装置检修增多+新产能空窗期供应压力缓解

除成本推动外,国内塑料供应端也迎来阶段性收紧。3-4月是石化装置的传统检修季,目前已有镇海炼化、浙江石化等多家企业的部分PP、PE装置计划内或提前停车检修,涉及产能较为集中。同时,前期部分新投产装置的运行稳定性不足,放量不及预期,导致市场整体供应压力较前期有所缓解。生产企业库存去化顺畅,部分货源出现结构性紧缺,厂家挺价意愿强烈,进一步助推了现货价格的走强。

市场情绪与需求:节后补库+“金三”预期放大涨幅

节后补库需求释放:春节过后,下游制品企业开工率稳步回升,原料库存处于消耗完毕后的刚性补库周期(883436),集中采购行为增多,现货市场成交氛围火热。

“金三银四”旺季预期:市场对传统消费(883434)旺季“金三银四”抱有良好预期,农膜需求进入旺季,包装、注塑等订单也有所回暖。需求的边际好转与成本、供应的利好形成共振,放大了价格的短期涨幅。

此次塑料版块大涨的关键在于成本端的推动力能维持多久,以及下游需求能否承接高价原料。

上游层面:核心焦点在于中东局势的进一步发展及国际油价的走向。如果地缘冲突持续,油价高位运行,那么塑料的成本支撑将持续存在。但需警惕油价高位回调带来的风险。

供应层面:需关注检修装置的实际恢复进度及新产能的投放情况。若后期检修装置重启,新产能顺利放量,供应端的利好将逐渐减弱。

需求层面:“金三”旺季的真实需求成色将是决定行情高度的关键。若下游订单充足,能够顺利传导成本压力,则塑料价格有望在高位获得支撑;反之,若下游对高价原料产生抵触,采购放缓,则可能抑制价格的进一步上行空间。

综上所述:短期内,在成本支撑和供需面改善的共同作用下,预计塑料板块行情将维持偏强震荡。后续需密切关注国际油价变动、石化装置动态以及下游需求的跟进情况。

从交易逻辑看,商品价格影响上市公司利润,且商品价格上涨时间T+n(n=5/10/20/30天)领先于股票价格上涨时间,因此关注商品价格,提前发现股票买入机会。

生意社股票通价值周期(883436)股选股工具,利用n天商品价格上涨幅度,筛选热点商品,从而选择合适的价值周期(883436)股投资机会;也可利用季报周期(883436)内商品价格上涨幅度,提前于季报与年报,发现价值周期(883436)股买入信号。