主要观点:上周末突发的地缘局势变动使得市场避险情绪升温,叠加当前资金面宽松的支撑,债市整体情绪明显回暖。本周十四届全国人大四次会议大会正式召开,政府工作报告内容基本符合市场预期,货币政策相对平淡,但整体仍然维持宽松格局,待会议结束之后的窗口期预计市场预期会有所升温,债市主要走重要会议的逻辑,两会期间资金面预计大概率维持宽松,叠加地缘局势的不确定性以及风险偏好的变化,债市近期整体偏向乐观,但波动料将加大。政策层面,关注两会后特别是二季度以后,一方面是主要关注央行如何对冲,两会之后是降准的敏感窗口期,主要关注央行的工具选择。如果通过购债投放流动性,则对短端形成利好。另一方面是关注基本面改善、股债比价可能给债市带来的压力,后续霍尔木兹海峡封锁导致的油价攀升带来的输入性通胀压力,可能会对债市形成一定的影响。长端合约不建议追高,中短端预计相对占优。 与此同时关注30年期国债与10年期国债利差维持高位的情况。

策略:需要继续关注货币政策表态,今年降准降息仍有一定空间,货币政策整体偏宽松,关注两会后的降准敏感窗口期,主要关注央行工具的选择,如果通过MLF、买断式回购等补充流动性,资金成本可能略有抬升。如果通过购债投放流动性,则对短端形成利好。3月份可能是一季度政府债供给高峰时段,预计整体债市呈现偏强震荡的格局,主要以波段性交易为主。

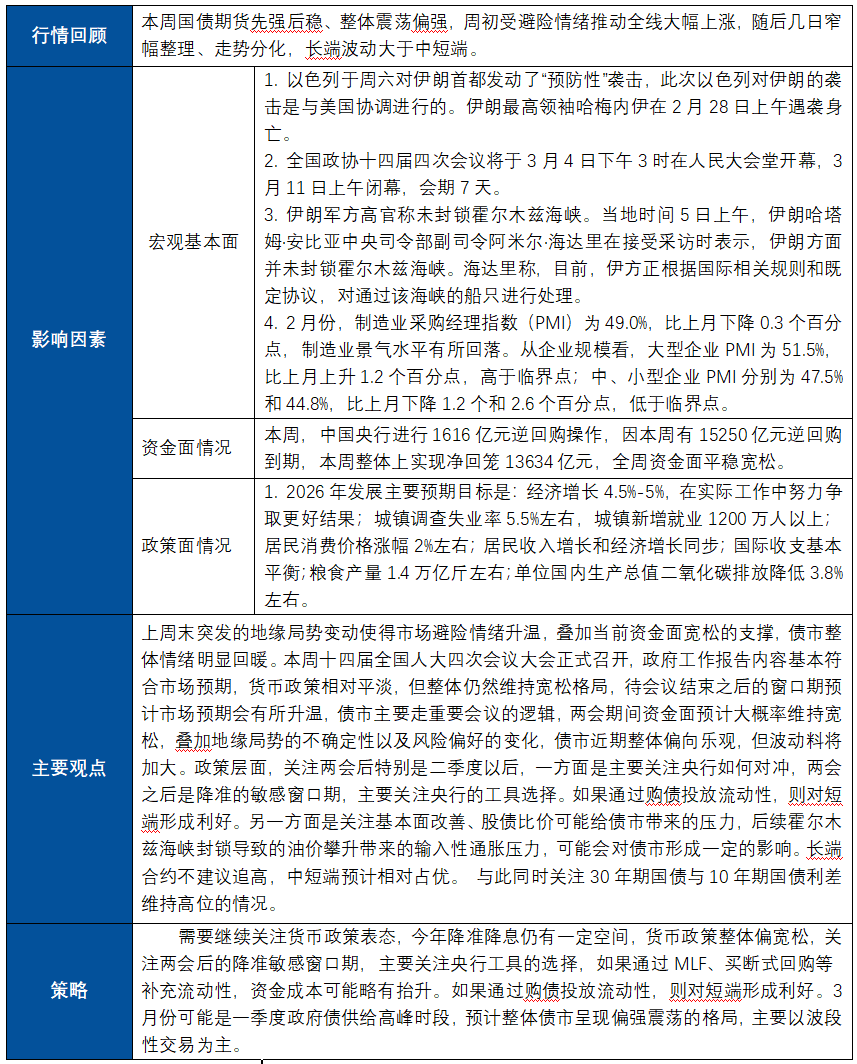

一、 周度复盘

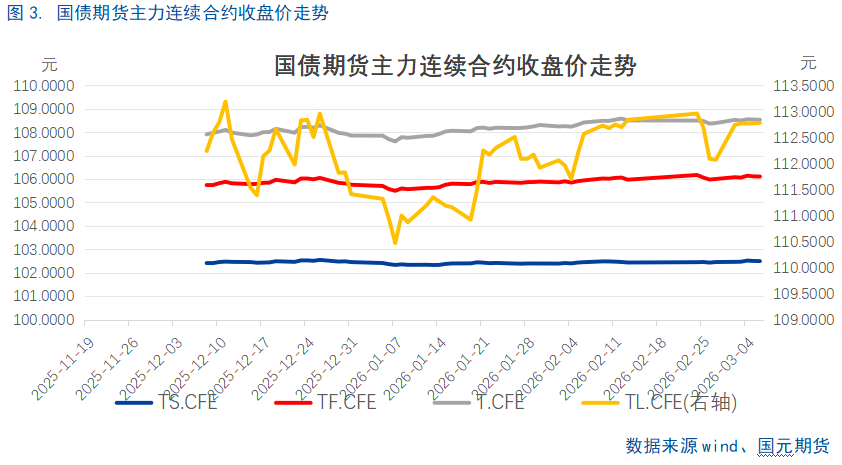

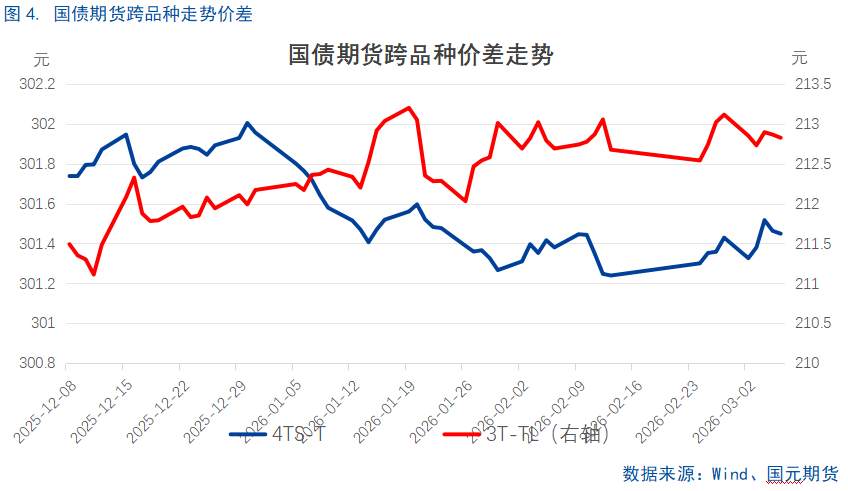

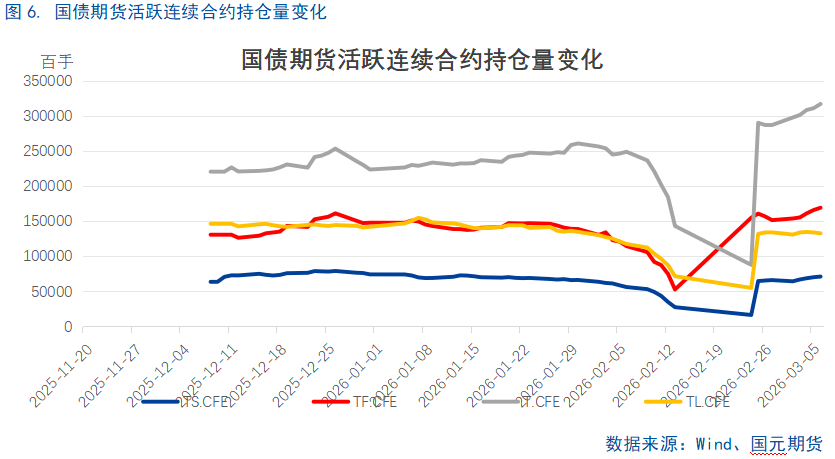

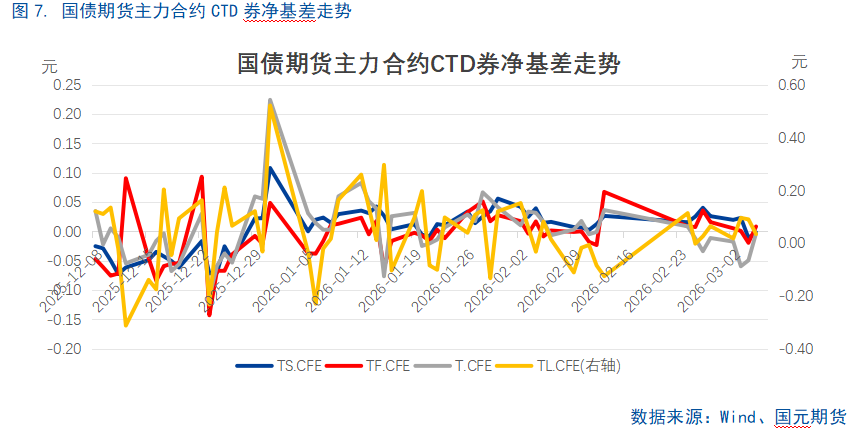

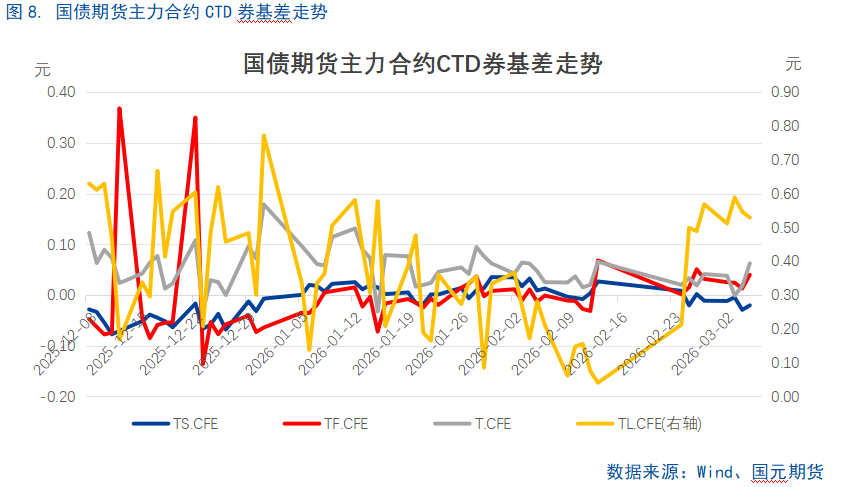

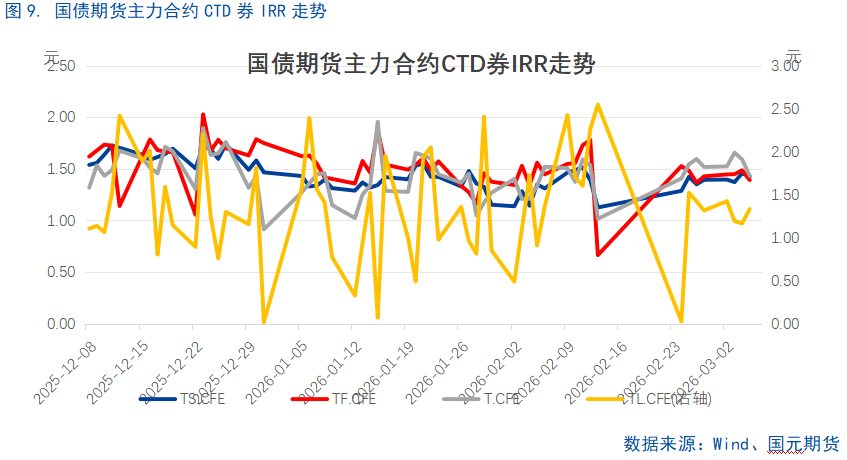

二、 国债期货指标

三、 基本面情况

3.1

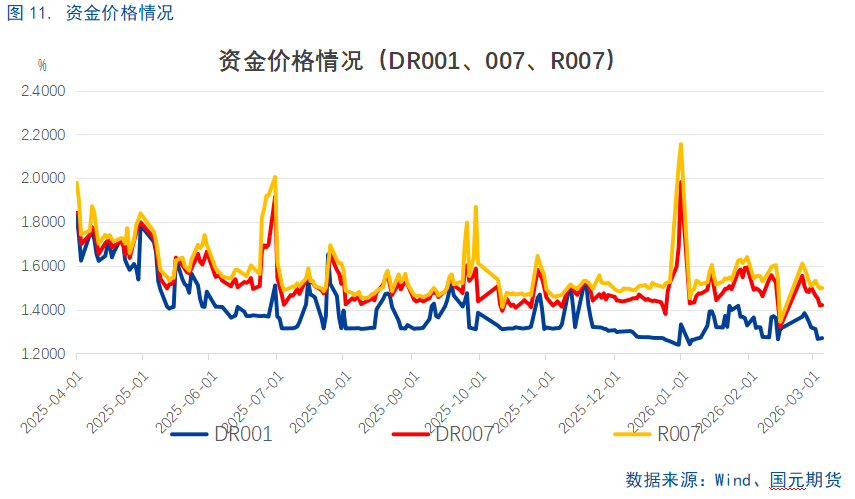

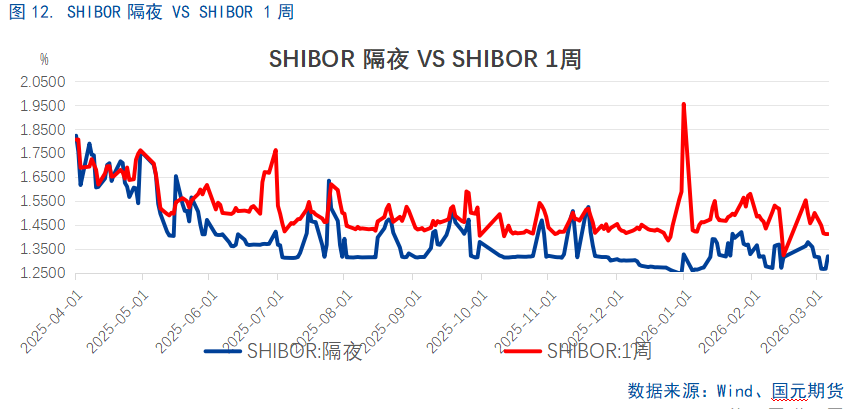

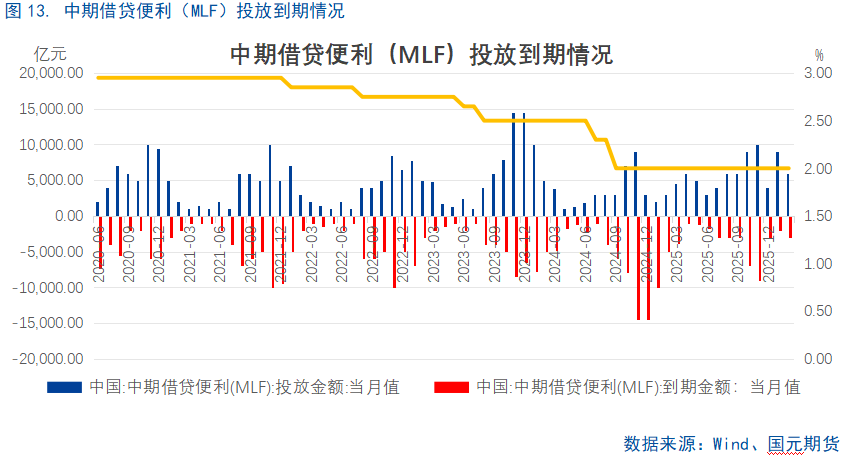

资金面情况

3.2

宏观基本面情况