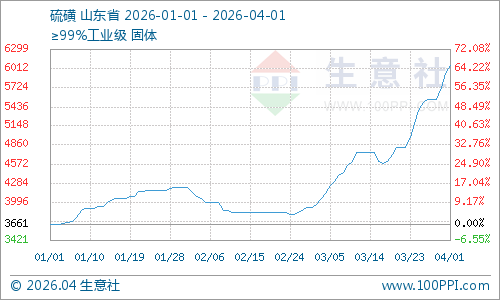

本周国内硫磺市场延续单边强势上涨态势,价格持续刷新历史新高,整体呈现现货紧缺、贸易商惜售挺价、下游刚需追单的格局,市场供需矛盾持续激化,成为推动价格走高的核心动力,相较于前期,后续价格上涨空间与持续周期(883436)具备明确支撑,短期涨势仍将延续。

从本周市场行情来看,国内硫磺价格周内稳步抬升,截止4月1日,生意社硫磺基准价为5943.33元/吨,与上月初的3910元/吨相比,上涨了52%。从3月初的3910元/吨一路攀升至当前高位,各区域市场价格同步上行,仅存在小幅区域价差,进口颗粒货源因流通量更少,价格略高于国产固体硫磺,市场整体现货流通量极少,多数贸易商控单不出,下游企业采购难度加大,高价成交持续落地。

供应端

本轮涨价的核心支撑,国内硫磺进口依存度超六成,中东地区作为主要进口来源,近期伊朗、卡塔尔等核心供应国装船全面停滞,3月国内硫磺到港量同比锐减五成,进口货源缺口持续扩大,且短期内暂无复苏迹象。同时国内炼厂处于春季集中检修期,产量阶段性收缩,国产货源供应偏紧,叠加国际外盘价格持续走高,进口到岸成本不断抬升,内外供应双重收紧,让市场现货紧缺的局面难以缓解。

需求端

支撑同样坚挺,下游磷肥行业正值春耕用肥旺季,企业开工率维持在75%-80%的高位,对硫磺的刚性采购需求持续释放,磷酸铁锂、硫酸等新能源(850101)及化工(850102)产业链需求稳定,行业补库节奏未受高价影响,下游虽面临成本攀升、利润压缩的压力,但刚需支撑下仍需被动追单,市场越涨越买的情绪浓厚,进一步助推价格上行。

库存方面,国内主要港口硫磺库存处于近五年同期低位,整体库存持续去化,流通货源严重不足,市场缺乏库存缓冲,为价格上涨提供了坚实基础。

未来走势预测

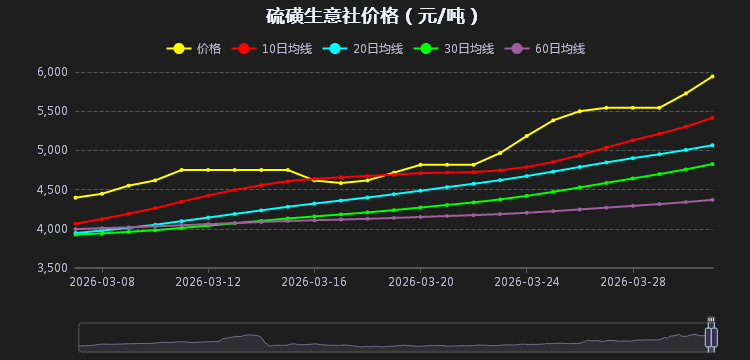

利用生意社现货通的5档位置法:硫磺当前全周期(883436)高位,10/20/180天均处强势梯队,价格高于多数持仓成本,多头情绪拉满。价格均线上穿10日均线,上涨趋势动能持续。与市场行情同步,进口成本(约497美元/吨)、库存低位、地缘供给约束,三重强支撑。基差处于高位、现货偏强,验证高位震荡逻辑。

短期(1-2个月):冲高后或有10%-15%回调,高位+多头均线+进口成本支撑+春耕补库未尽。大概率冲击6200-6500元/吨。超涨后或回调至5500元附近,属正常技术性修正。生意社系统显示,硫磺站稳高位通道,短期仍有上冲空间,但超涨需注意回调风险。

中期(3-6个月):高位震荡,跌不下去,春耕结束需求减弱,但全球供需缺口513万吨、进口成本4300元以上强支撑。5000-5500元/吨震荡,回调空间≤15%。中期看,供需缺口常态化,价格难以深跌,高位震荡为主。

长期(6个月+):高价时代,价格中枢上移,长期均线向上运行,新能源(850101)(固态电池(886032))+传统磷肥双需求拉动。从历史3000-4000元,上移至4500-5000元/吨。长期看,硫磺告别低价周期(883436),中枢上移成长期趋势。

整体而言,本周硫磺市场处于上涨加速期,供需矛盾主导行情,后续4-5月仍有明显上涨空间,短期重点关注中东货源装船恢复情况、港口到港量及库存变化,只要进口货源缺口未填补,价格涨势就不会终止,6月前市场均以高位偏强运行为主,深跌可能性极低。