【单边】

对于二季度,我们认为油脂板块分化或加剧,豆菜相对偏弱,棕榈油由于能源(850101)属性偏强,受地缘政治联动作用更强,波动预计维持高位。

二季度油脂核心受南美到港、国内消费(883434)淡季、产地政策与原油联动驱动。豆油方面,4月受巴西大豆(885810)通关延迟影响,供应阶段性偏紧,5月后集中到港、油厂开机回升,供应转向宽松,国内处于消费(883434)淡季,餐饮与工业需求平淡,供需预计前紧后松。棕榈油二季度预计产地整体进入增产周期(883436)中,供应压力逐渐显现,不过地缘政治冲突、印尼B50政策和出口税上调预期等扰动仍存,多空因素交织加大价格波动,国内库存高位缓去,豆棕价差倒挂下替代需求有限。菜油供应端,加拿大菜籽到港逐步恢复,国内库存低位回升,叠加豆油性价比优势挤压,需求偏弱。

风险因素:中东地缘政治及原油价格波动、美豆种植天气、南美大豆(885810)到港节奏、印尼出口政策调整、中美及中加贸易关系变化。

【套利】

(1)油粕比

具体策略关注油脂油料(850201)套利周报。

(2)油脂间价差

具体策略关注油脂油料(850201)套利周报。

一季度国内豆油期货呈先涨后高位震荡走势,核心驱动来自美国生物柴油政策与南美大豆(885810)供应的博弈。基本面方面,供应端美豆产量落地,新作种植面积预期增加,巴西丰产预期强烈。3月第六轮经贸谈判达成共识,中方承诺年度采购美豆约2500万吨,为豆油原料供应提供稳定预期。美国EPA3月27日发布2026-2027年RVO终案,生物柴油掺混量略降但总量上调,政策落地后市场反应平稳。3月中旬因巴西大豆(885810)检疫要求,海关通关短暂放缓,后逐步恢复。国内油厂压榨存在季节性特征,豆油供应近紧远松。国内消费(883434)淡季,高价抑制终端采购,油厂随用随采。

一季度国内棕榈油期货震荡上行,产地供需和地缘政治冲突下的是核心主线。中东冲突推升原油价格,强化棕榈油能源(850101)属性,带动盘面走强。马来西亚处于传统减产季,供应收紧支撑价格。印尼政策反复,年初宣布推迟B50至年底,维持B40,3月又上调出口专项税,限制出口并转向国内生柴消费(883434)。国内来看,进口利润倒挂限制买船,供需双弱之下国内棕榈油维持80万吨以上库存。整体看,棕榈油受产地减产、印尼出口限制与原油走强三重支撑,一季度表现最强,但国内高库存与需求疲软限制涨幅,呈现外强内弱格局。

一季度国内菜籽油期货先抑后扬、高位震荡,核心逻辑是中加贸易关系修复与进口供应恢复。1月加总理访华,签署经贸合作路线图,2月中方调整对加菜籽反倾销措施,综合税率下调,贸易通(HK0536)道重启。2-3月加籽买船集中到港,油厂开机率回升,压榨逐步恢复。不过一季度国内库存处于历史同期中性偏低水平,对价格形成支撑。整体看,菜油在贸易修复带来的供应宽松预期与低库存支撑间博弈,一季度震荡偏强,二季度随加籽集中到港,供需或转向宽松,价格承压。

二、豆油市场供需情况

2.1

全球大豆供需——南美丰产基本落地,美豆新作种植面积同比增加

1)USDA3月报告维持美豆丰产思路

2026年3月USDA供需报告对2025/26年度美豆供需预期整体中性偏稳、小幅微调,核心数据延续2月定调,仅对进口与压榨做边际上调,期末库存维持高位。报告确认美豆产量42.62亿蒲式耳(约1.16亿吨),种植、收获面积、单产均与2月一致,同比小幅下滑但单产提升缓冲减量。供应端小幅上调进口500万蒲至0.25亿蒲、总供应至46.12亿蒲;需求端上调压榨500万蒲至25.75亿蒲,出口15.75亿蒲维持不变,总用量同步上调500万蒲。最终期末库存仍为3.5亿蒲,高于市场预期,同比显著增加,反映内需强、外需弱、库存偏高格局。报告同时上调豆粕年度均价至300美元/短吨,下调生物柴油用豆油量,凸显蛋白需求强于油脂需求。整体看,报告未改美豆供应宽松基调,短期价格更受南美发运、中美采购及地缘因素驱动。

2)美豆新作种植面积同比降低,旧作库存处于近年历史高位

3月底USDA公布新作种植意向,数据显示2026年美国大豆(885810)种植面积预估为8470万英亩,较2025年的8122万英亩增长4.3%(约350万英亩),但显著低于市场平均预期的8555万英亩,也较2月展望论坛预估的8500万英亩低约30万英亩。这一预期差主要源于农民在化肥(885967)成本飙升(受中东局势影响)及玉米(885811)收益相对改善的背景下,未如市场预期般大规模转种大豆(885810)。

根据USDA报告显示,截至3月1日,美国大豆(885810)库存达21.0亿蒲式耳,同比增长10%,创六年同期最高水平,且高于市场预期的20.63亿蒲式耳。其中农场内库存9亿蒲式耳(同比持平),商业库存12亿蒲式耳(同比增16%)。2025年12月至2026年2月季度消费(883434)量为11.8亿蒲式耳,同比略降1%,显示需求端略有疲软。

新作面积虽扩但不及预期,叠加旧作库存高企,2026/27年度美豆供需仍偏向宽松。若按趋势单产52蒲式耳/英亩估算,新作产量或达44亿蒲式耳以上,期末库存可能维持5亿蒲式耳以上的高位。报告发布后,美豆期货一度反弹近20美分,反映市场对面积利多的即时反应,但中长期仍受全球供应充足及生柴政策不确定性的压制。

3)南美大豆产量预期创纪录

2025/26年度南美大豆(885810)呈现巴西历史丰产、阿根廷小幅减产、全球供应宽松但短期到港偏紧格局。USDA3月报告显示,巴西大豆(885810)产量达1.8亿吨,同比增4.9%,出口1.14亿吨、期末库存3791万吨,均创历史新高(883911);CONAB、ABIOVE等巴西相关机构预估1.7785-1.785亿吨,丰产共识明确。截至3月底,巴西收割进度约68%,主产区马托格罗索州基本完成,南部进度偏慢但单产优良;3月出口1587万吨,一季度累计2711万吨,同比小幅增长。

阿根廷方面,USDA下调产量至4800万吨,同比减6.1%,减产主因种植面积减少与前期干旱。

综上,巴西巨量供应主导南美格局,阿根廷减产影响有限。但巴西收割延迟、港口物流偏紧,叠加中国检疫标准升级,致3-4月全球到港节奏错配,短期支撑价格;中长期南美丰产持续释放压力,全球大豆(885810)价格中枢将被压制,供应宽松态势明确。

4)2月美豆压榨仍维持历史高位,最新RVO落地情况符合市场预期

2月NOPA(全美油籽加工商协会)报告发布的具体数据,清晰展现了美豆压榨高位运行、内需支撑扎实的态势。该报告显示,2026年2月NOPA成员单位美豆压榨量达2.08785亿蒲式耳,较去年同期的1.77870亿蒲式耳增长17.4%,大幅超出市场预期。尽管环比较1月的2.21564亿蒲式耳下降5.77%,但属于季节性正常回落,不影响整体强势格局。库存方面,截至2月28日,美国豆油库存增至20.8亿磅,较1月底的19亿磅增加9.5%,较去年同期的15.03亿磅增加38.4%,同样超出分析师平均预估的19.28亿磅。此外,2月底美豆压榨利润达每蒲3.48美元,高于1月底的2.87美元/蒲,良好利润驱动油厂维持高开工率,印证美豆压榨内需的强劲韧性。

2026年3月27日,特朗普政府公布了《可再生燃料标准》(RFS)第二阶段最终规则,确立了2026-2027年可再生燃料掺混义务(RVO)的历史最高水平。该规则将生物质柴油(BBD)义务量设定为2026年88.6亿RIN、2027年89.5亿RIN,较2025年水平提升超过60%。同时,规则将2023-2025年期间小型炼油厂豁免(SRE)所免除义务量的70%重新分配至2026-2027年义务量中,实质上进一步提升了实际掺混需求。该规则核心利好生物柴油产业,直接提振豆油原料需求。政策明确提高2026-2027年可再生燃料掺混总量,其中生物质柴油(含生物柴油、可再生柴油)义务量大幅提升,且包含限制进口生物燃料生成RINs的条款,推动“本土原料优先”,强化豆油作为核心原料的刚需。

5)美豆出口同比回落,中美大豆贸易变数仍存

2026年一季度美豆出口检验累计约2978万吨,同比减少约27%;截至3月19日,美豆对华累计装运852万吨,较去年同期2088万吨大幅下滑59.2%,1-2月中国自美进口仅149万吨,同比暴跌83.7%,主因是前期采购停滞与南美低价货源分流。中美贸易的核心不确定性一是政策与成本博弈,美豆进口关税13%显著高于巴西3%,价格竞争力不足,民营榨厂采购意愿弱,若关税不调整,难持续扩大对华份额;二是中美磋商落地节奏,特朗普政府宣称中国将采购4000万吨,但海关数据与官方口径存在差距,若后续采购不及预期,年度对华出口或低于2500万吨目标;三是南美供应竞争,巴西丰产致3-4月全球到港错配,中国买家更倾向低价南美货源,美豆对华份额被持续挤压。综上,一季度美豆出口总量承压但对华回补迹象显现,中美贸易量能否达成年度目标高度依赖政策协调、成本优势及南美供应节奏,需重点关注特朗普访华后是否能带来中美大豆(885810)贸易的预期变化。

6)巴西检疫政策未改宽松格局,但加剧短期供需错配

2026年一季度南美大豆(885810)出口核心由巴西丰产支撑,阿根廷出口平稳,而巴西大豆(885810)检疫政策的临时调整成为短期出口节奏的关键扰动因素。巴西作为南美大豆(885810)出口核心,一季度累计出口2711万吨,较去年同期小幅增长,其中3月出口1587万吨,虽较前期预估下调45万吨,但仍同比微增0.9%。阿根廷方面,一季度出口节奏平缓,受小幅减产影响,出口总量较去年同期略有回落。

巴西检疫政策变化的影响尤为突出:3月初,应中方检疫要求,巴西农业部强化对华大豆(885810)检验力度,改用官方直接抽样检验,取代此前贸易商委托第三方检验的模式,导致检疫证书签发受阻,至少22艘对华货船滞留,嘉吉等大型粮商暂停对华装船及国内采购,短期拖累出口节奏。后续巴方优化流程,将抽样权归还第三方、官方抽检,滞港船舶逐步放行,缓解出口梗阻。总体而言,检疫政策调整仅造成短期出口扰动,未改变巴西丰产出口的大格局,但加剧了3-4月全球大豆(885810)到港错配,短期支撑价格,阿根廷出口平稳则进一步巩固了南美大豆(885810)出口的整体韧性。

2.2

国内大豆供需——近紧远松

1)大豆供应季节性回落但绝对值维持高位

2026年一季度国内进口大豆(885810)供应呈累计同比微降、南美主导、美豆回补滞后、到港前低后高的格局。根据海关总署数据,2026年1-2月中国大豆(885810)进口量为1254.7万吨,同比减少7.8%,其中1月进口657.1万吨,同比降15.5%,2月进口597.6万吨同比增2.5%。从进口来源国看,1月自美国进口3.8万吨,2月145.1万吨,1-2月合计同比暴跌83.7%,;同期自巴西进口量分别为425.8万吨和230.4万吨,1-2月合计同比大增82.7%,自阿根廷进口量分别为166.9万吨和159.8万吨,南美货源凭借成本优势主导进口结构。这一变化既受南美丰产、巴西收割进度推进的影响,也与中美贸易节奏及关税差异相关。

采购计划方面,尽管美方宣称中国将年度采购4000万吨美豆,但1-2月实际进口与目标存在明显差距。中国虽已按协议完成前期1200万吨美豆采购,但多数货物集中在2月下旬及3月才开始装运,尚未体现在前两月进口数据中。2月下旬起,国内贸易商开始集中回补美豆订单,3月对华出口装运量显著回升,累计销售未装运余量仍高于往年,显示后续采购将逐步落地,但受价格竞争力及政策变量影响,全年采购节奏存在不确定性。

国内到港情况方面,根据钢联数据统计,1月到港量874.3万吨,2月降至460.2万吨,结合港口库存从1月初823.6万吨持续下降至3月末482.8万吨,表明供应阶段性偏紧。但巴西对华排船计划总量达904.1万吨且发船量增长,预示二季度到港压力将增大。对于二季度到港情况,据Mysteel农产品(850200)团队预估,4月到港量预计793万吨(约122船),5月到港1150万吨,6月到港1100万吨,整个二季度到港总量预计达3043万吨。整体而言,一季度进口大豆(885810)供应同比收缩,但南美新作上市及美豆采购回升将推动后续到港量增加,对国内豆粕市场形成供应宽松预期。

2)油厂压榨处于回暖进程中

2026年一季度压榨企业开工率呈现波动回升态势,核心受进口到港节奏、油厂开工调整及下游需求拉动影响。从具体数据来看,2月受春节假期影响,全国主要油厂大豆(885810)压榨量降至年内低位。根据钢联数据统计,2月13日当周降至43.51%,2月20日当周因春节因素骤降至1.22%。节后快速恢复,3月油厂全面恢复开机,3月27日当周开机率回升至53.35%,压榨量183.52万吨。

二季度来看,国内油厂3月下旬至4月上旬已开启集中停机检修周期(883436),南方广东、华东等区域停机计划密集,华北区域部分油厂3月中旬已启动停机,预计持续至4月上旬。停机原因主要包括设备常规检修、前期原料到港偏紧导致的“断豆”,以及调节库存与需求的平衡。预计4月下旬起,随着巴西大豆(885810)集中到港、原料供应改善,停机油厂将逐步恢复开机,二季度整体停机时长较一季度明显增加,但不会对整体压榨总量造成大幅冲击,后续需重点关注原料到港节奏及下游需求变化对停机计划的扰动。

2.3

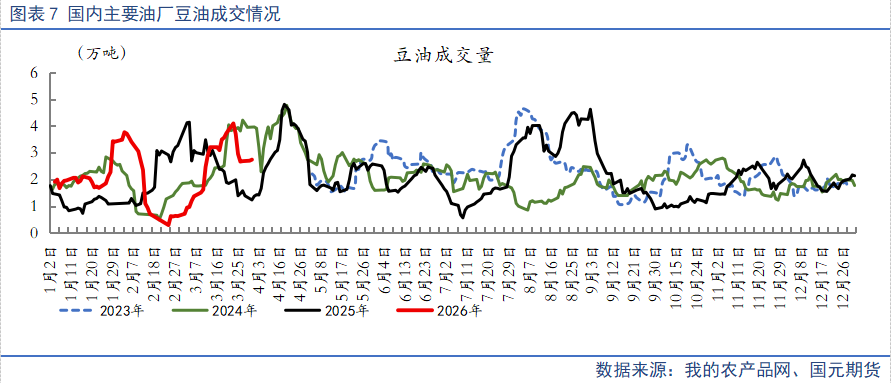

国内豆油供需——供应近紧远松,关注需求端节日效应

2026年一季度国内豆油市场呈现供需双弱格局,但库存水平持续攀升。供应端,国内以大豆(885810)压榨为主, 3月中旬因巴西大豆(885810)检疫通关短暂放缓,后逐步恢复。

根据海关数据显示,1-2月豆油进口量均为1.33万吨,同比下降2.02%,主要来源国为阿根廷、巴西和俄罗斯,其中1月从俄罗斯进口5930.8吨,2月从巴西进口仅758.8吨,对国内供应影响可忽略。需求端,国内处于消费(883434)淡季,高价抑制终端采购,成交偏淡,仅刚需补货。库存方面,根据钢联数据统计,截至2026年3月27日,全国豆油商业库存102.57万吨,环比上周减少2.80万吨,降幅2.66%。同比增加6.56万吨,增幅6.83%。

三、棕榈油市场供需情况

3.1

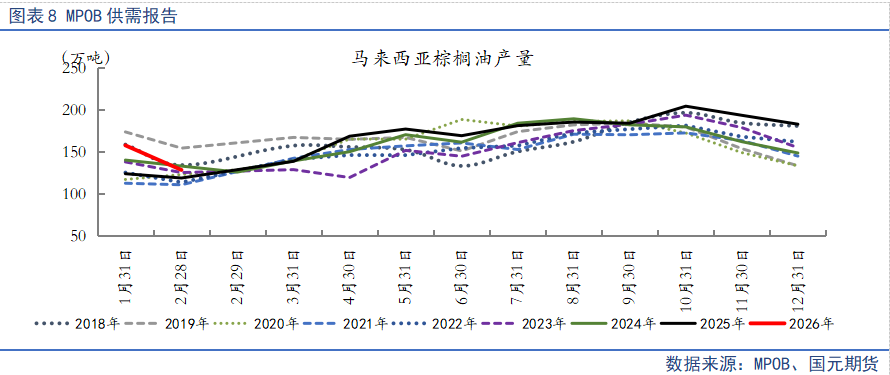

马来西亚棕油供需——库存绝对值仍在高位,季节性减产周期将收尾

2026年一季度马来西亚棕榈油供需呈季节性减产、出口先抑后扬、库存持续去化格局。供应端,一季度处于传统减产周期(883436),MPOB数据显示1月产量157.77万吨,环比降13.78%,但仍创近七年同期新高;2月进一步降至128.47万吨,环比大降18.55%,同比增8.14%,,创2019年以来同期最高水平,降幅超历史同期均值,主因降雨偏多、斋月与假期影响收割。3月虽进入恢复期,但高频数据显示产量环比增幅仅约5%,远低于历史均值17%,整体供应偏紧。

需求端,1月出口145.46万吨,环比增11.44%,表现强劲;2月受印尼抢出口挤压,出口回落至112.76万吨,环比降22.48%,印度斋月备货需求及印尼3月出口税上调前的抢出口效应形成支撑。高频数据显示3月出口强势反弹,ITS统计3月1-20日出口量环比增长38.1%至119万吨,AmSpec数据更显示增幅达49.6%,表明斋月需求集中释放。

库存去化成为一季度核心主线。1月末库存281.5万吨,环比下降7.72%,结束此前连续十个月累库态势;2月末库存进一步降至270.4万吨,环比下降3.94%,虽高于市场预期的263万吨,但绝对水平已回落至四个月低位。值得注意的是,2月进口量环比大增136%至7.6万吨,部分抵消了去库幅度,反映出国内精炼产能对原料的需求缺口。随着3月产量恢复不及预期、出口持续强劲,4月库存有望进一步降至230万吨附近,供需格局将继续收紧但整体处于历史性高位。

3.2

印尼棕榈油供需——B50推行进度变数仍存

一季度印尼棕榈油供需两弱,B50政策反复与出口税上调成为核心变量。需求端的最大变量来自生物柴油政策的反复调整。年初印尼政府正式确认2026年维持B40标准,原定于下半年实施的B50计划因技术障碍(铁路、重型设备适配问题)及资金缺口被迫搁置,此举短期内减少了约200-300万吨的国内消费(883434)预期。但3月以来政策风向突变,能源(850101)部副部长明确表示政府正在研究年中重启B50强制掺混的可能性,目前B50道路测试仅剩最后1万公里,预计6-7月完成路测,若下半年政策落地,生柴端将带来约200万吨棕榈油消费(883434)增量。这种政策不确定性导致市场对未来供需平衡表的预期剧烈波动。

出口税政策调整成为一季度关键价格变量。为填补B40补贴资金缺口,印尼自3月1日起将毛棕榈油出口专项税(levy)从参考价的10%上调至12.5%,精炼产品税率同步提高2.5个百分点,使得3月CPO出口税费合计升至241.4美元/吨,较2月激增75.51美元。这一调整旨在为生物柴油基金(BPDPKS)创造约1.35亿美元盈余,避免此前预估的4.48亿美元赤字。然而,高税负直接削弱了印尼棕榈油的价格竞争力,印尼棕榈油种植者协会(POPSI)警告这将促使买家转向马来西亚等替代供应商。

综合来看,一季度印尼市场高税负抑制出口,政策摇摆影响需求预期。3月CPO参考价上调至938.87美元/吨,叠加levy税率提升,出口成本显著增加,而B50政策的"先退后进"使得国内消费(883434)预期从年初的保守转向年末的乐观。这种政策驱动下的供需博弈,加上总统关于出口限制的强硬表态,预示着二季度印尼棕榈油供应可能进一步收紧,对国际价格形成支撑。

3.3

印度棕榈油供需——油脂进口结构进一步调整

根据SEA最新数据,2026年一季度印度油脂进口呈现棕榈油独强、豆葵双弱的显著分化格局。1月棕榈油进口量环比激增51%至76.6万吨,环比增 51%创2025年9月以来四个月新高,主因棕榈油相对豆油价格优势扩大至100美元/吨以上,促使精炼商大幅削减豆油采购。2月进口动能延续,SEA数据显示当月棕榈油进口量进一步增至84.8万吨,环比增长11%,同比增幅高达215%,其中毛棕榈油进口83.7万吨,而精炼棕榈油(RBD)进口仅1.06万吨,占比骤降至2%。与此形成鲜明对比的是,豆油进口连续萎缩,2月进口量虽环比微增7%至29.9万吨,但仍处历史偏低水平;葵花籽油进口则环比暴跌45%至14.5万吨,因黑海地区供应紧张及价格高企抑制需求。

从季度累计看,2025年11月至2026年2月(印度2025/26市场年度前四个月),印度棕榈油进口量达272万吨,同比暴增97%,几乎翻倍;而豆油和葵花籽油进口分别同比下降7%和19%至145万吨和90万吨。截至3月1日,印度港口食用油库存降至81.9万吨,流通渠道库存105万吨,总库存186.9万吨,虽较年初持平,但结构性短缺风险显现——棕榈油港口库存48.6万吨,而豆油库存仅19万吨,处于低位。

展望后续需求,受斋月前备货窗口关闭及印尼3月1日起上调出口专项税(levy)2.5%导致进口成本上升影响,3月进口动能预计明显回落。

3.4

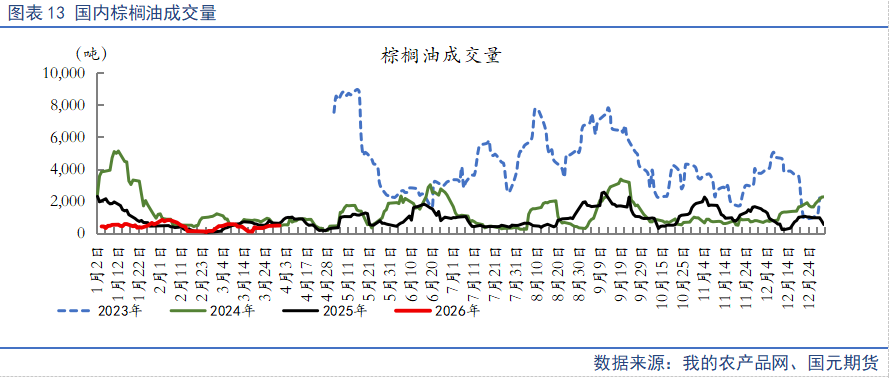

中国棕榈油供需——利润维持倒挂,库存处于绝对值高位

一季度国内棕榈油市场进口利润深度倒挂,库存持续累积,需求刚性偏弱,整体维持宽松格局。供应端方面,1-2月买船积极导致到港量激增,1月船期商业买船10条,2月增至25条,近端到港压力显著。截至3月27日(第13周),全国重点地区棕榈油商业库存79.24万吨,虽环比小幅去化1.58万吨,但同比仍激增42.37万吨,增幅达115%,库存绝对水平处于历史同期中性偏高位置。进口利润持续恶化成为制约市场的核心变量。

需求端表现疲软,高价对终端消费(883434)形成显著抑制。现货市场交投清淡,下游对高价接受度低,采购以刚需为主。豆棕现货价差维持深度倒挂,豆油性价比优势凸显,进一步挤压棕榈油在餐饮及食品加工领域的消费(883434)空间。

展望后市,二季度供需格局有望边际改善但压力仍存。根据粮油商务网预估,4-6月进口棕榈油到港量分别为14万吨、12万吨、21万吨,呈现先降后增态势,预计库存将先降后升。

四、菜油市场供需情况

4.1

全球菜籽供需——全球菜籽供应宽松、需求回暖

2026年一季度全球菜籽供需整体呈供应宽松、需求回暖态势,核心由加拿大菜籽供需主导,中加反倾销终裁结果成为影响供需格局的关键变量。

根据美国农业部2026年3月供需报告数据,2025/26年度全球油菜籽产量预计达到9550.2万吨,较上一年度增长显著。主要生产国中,加拿大产量为2200万吨,澳大利亚产量为768万吨,欧盟27国产量为2024.5万吨,俄罗斯产量为560万吨,印度产量为1200万吨,中国产量为1600万吨。全球期末库存预计为1231.4万吨,较上一年度的988.9万吨有所增加,显示供应相对宽松。乌克兰产量受地区冲突影响,预计为350万吨,较上一年度略有下降。整体来看,全球菜籽供需平衡偏向宽松,主要出口国如加拿大和澳大利亚的产量增长为国际市场提供了充足的供应源,但地缘政治因素仍对部分地区产量构成不确定性。

4.2

中国菜籽菜油供需——供需两弱格局将边际改善

1)国内进口菜籽供应有所收窄

2026年一季度国内进口菜籽供应受前期高关税、中加贸易政策调整及船运节奏影响波动剧烈。据商务部及海关相关数据显示,一季度国内进口菜籽总量同比大幅下滑,1月进口量为12.08万吨,2月为6.96万吨,累计进口量仅为19.05万吨,同比大幅减少。累计进口量数据显示,2026年前两个月进口量较2025年同期下降超过95%,表明供应收紧态势明显。进口结构上,主要来源国中,澳大利亚供应5.99万吨,俄罗斯联邦供应0.54万吨,哈萨克斯坦供应0.33万吨,加拿大供应5.22万吨。前期以少量澳大利亚菜籽为主,1月29日澳籽已开始开榨,但因到港量有限,对整体供应支撑较弱。3月随着中加反倾销终裁结果落地,加拿大菜籽进口逐步启动,但受前期进口停滞影响,一季度整体进口总量仍处于历史低位,难以满足国内油厂正常压榨需求,国内菜籽供应仍依赖前期库存及少量进口补充,供应偏紧格局未得到根本改变。

2)反倾销仲裁结果公布,加籽供应可期

2026年2月28日中加反倾销终裁结果落地,3月1日起正式实施,对中国菜籽、菜粕供应产生显著且深远的影响,逐步缓解此前供应紧张局面。终裁结果明确,加拿大菜籽反倾销税从75.8%降至5.9%,综合关税约21%,菜粕反歧视关税全面取消,直接大幅降低加拿大菜籽进口成本。受此影响,国内油厂纷纷恢复加拿大菜籽进口订单,3月起加拿大菜籽对华出口逐步回升,3-5月累计到港预期达78万吨,将逐步填补国内菜籽供应缺口。菜籽供应改善带动油厂压榨恢复,后续随着原料到港增加,油厂开工率将稳步提升,菜粕产出量逐步增加。但短期来看,前期高关税导致的进口停滞影响仍在,一季度加拿大菜籽对华累计出口量较去年同期仍有差距,油厂压榨恢复缓慢,菜粕供应紧张局面短期内难以完全缓解,整体呈现短期偏紧、中期宽松的过渡态势。

3)国内菜油紧现实松预期

2026年一季度国内菜油市场供需整体偏紧。供应端,受中加贸易摩擦影响,2025年全年中国进口加拿大菜籽同比锐减60.79%至250.36万吨,从供应端来看,国内产量处于季节性低位,根据钢联数据统计,1月产量仅0.082万吨,2月回升至1.31万吨,3月达到4.75万吨,一季度累计产量约6.142万吨,较往年同期明显偏低。进口方面表现活跃,根据海关数据统计,1月进口低芥子酸菜籽油24.67万吨,2月进口20.27万吨,加上菜籽进口带来的潜在供应,整体进口量维持较高水平。政策层面,2月底中加贸易关系出现缓和信号,商务部取消对加菜粕100%反倾销关税,但对加菜籽终裁加征5.9%反倾销税,同时澳大利亚、俄罗斯等替代进口渠道逐步恢复,阶段性缓解供应短缺问题。需求端,春节后油脂消费(883434)进入传统淡季,但水产养殖(884006)及区域特色烹饪需求仍提供刚性支撑。

根据钢联数据统计,华东地区商业库存从1月初的26.7万吨波动下降至3月末的28.7万吨,全国小样本库存也从27万吨小幅上升至29.8万吨,整体处于历史偏低水平。沿海压榨厂库存更是持续处于极低位,3月末仅1.1万吨,反映出供应偏紧的态势。

整体来看,一季度菜油市场处于紧现实与松预期博弈下,预期二季度随着进口菜籽集中到港及新季菜籽上市,供需格局有望转向宽松。

五、行情展望

5.1

单边走势提示

对于二季度,我们认为油脂板块分化或加剧,豆菜相对偏弱,棕榈油由于能源(850101)属性偏强,受地缘政治联动作用更强,波动预计维持高位。

二季度油脂核心受南美到港、国内消费(883434)淡季、产地政策与原油联动驱动。豆油方面,4月受巴西大豆(885810)通关延迟影响,供应阶段性偏紧,5月后集中到港、油厂开机回升,供应转向宽松,国内处于消费(883434)淡季,餐饮与工业需求平淡,供需预计前紧后松。棕榈油二季度预计产地整体进入增产周期(883436)中,供应压力逐渐显现,不过地缘政治冲突、印尼B50政策和出口税上调预期等扰动仍存,多空因素交织加大价格波动,国内库存高位缓去,豆棕价差倒挂下替代需求有限。菜油供应端,加拿大菜籽到港逐步恢复,国内库存低位回升,叠加豆油性价比优势挤压,需求偏弱。

风险因素:中东地缘政治及原油价格波动、美豆种植天气、南美大豆(885810)到港节奏、印尼出口政策调整、中美及中加贸易关系变化。

5.2

套利机会提示

(1)油粕比

具体策略关注油脂油料(850201)套利周报。

(2)油脂间价差

具体策略关注油脂油料(850201)套利周报。

写作日期:2026年4月2日