【导语】3月份国际原油成本宽幅走高、部分油制生产企业降负荷及停车导致国产现货供应减少,叠加春节长假归来工厂对原材料刚需性补仓采购,带动国内LLDPE价格重心宽幅走高,不同原料企业生产毛利形成差异化同时生产开工意向也形成显著差异。

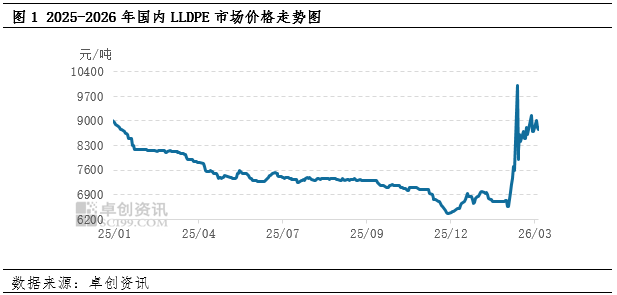

3月国内LLDPE走势回顾:现货供应偏紧价格重心上移

3月国内LLDPE市场价格呈现先涨后跌,高位震荡回落趋势。截至3月底,国内LLDPE月均价8544元/吨,环比涨24.63%,同比涨4.32%。上旬受中东地缘冲突、原油及乙烯价格走强、进口货源到港受限、国内部分装置降负等因素支撑,价格大幅拉涨;中旬后成本端支撑减弱、现货库存偏高、下游承接乏力,价格回落后维持高位震荡。供应端虽有福建联合、浙江石化、中化泉州、广东石化、中石化英力士、中韩石化、中沙天津、茂名石化、连云港(601008)石化、齐鲁石化等石化装置检修,但价格持续高位,下游拿货意愿不足,社会库存压力增加,供应压力难有明显缓解;下游仅农膜处于季节性生产旺季,其他行业开工虽有回升,但高价货源导致传导性受阻,订单跟进有限,采购以刚需为主,整体难以放量。

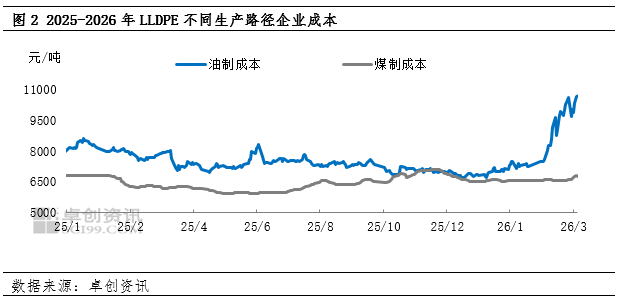

上游:油制/煤制企业成本涨跌不一生产毛利形成差异化

3 月份不同原料生产企业成本涨跌不一。其中1月石脑油制LLDPE膜料生产企业成本月均价走高2591元/吨至9689元/吨,涨幅36.51%;国内煤制LLDPE膜料生产企业成3月均价走高56元/吨至6638元/吨,涨幅0.86%。

不同生产企业路径成本具体来看:2026年3月美原油均价89.37美元/桶,较上月涨38.52%,同比去年涨31.54%;布伦特原油均价97.24美元/桶,较上月涨40.18%,同比去年涨36.06%。地缘升级,多国减产叠加霍尔木兹海峡运输受阻使油价上涨且维持高波动。动力煤方面,国内动力煤市场价格先跌后涨。前半段煤矿陆续复产,煤炭(850105)供应增加,煤炭(850105)供需格局趋于宽松,煤价承压回落;后半段受国际地缘局势偏紧影响,国际油气价格高位,对替代品煤炭(850105)形成支撑,贸易商投机需求增长,市场供需格局略收紧,煤价触底反弹。

3月份油制/煤制企业生产成本涨跌不一,国内LLDPE膜料价格重心走高,不同制生产企业毛利形成差异化。其中石脑油制LLDPE膜料生产企业月内平均毛利为-1303元/吨,较2月跌664元/吨,亏损加大,也导致部分油制企业停车以及降负荷生产,整体货源供应减少;而煤制LLDPE膜料生产企业月内平均毛利为1470元/吨,较2月涨1461元/吨,盈利水平提升,煤制企业开工意向提升,多满负荷生产。

供应:3月国产LLDPE膜料供应减少

据卓创资讯(301299)统计,2026年3月国内PE产量为281.69万吨,环比降0.07%,同比增加7.13%。其中LLDPE产量129.8万吨,LDPE产量32.33万吨,HDPE产量119.56万吨。

据卓创资讯(301299)统计,2026年3月份国内PE开工负荷在76.24%,较2月份减少8.23个百分点,较去年同期减3.27个百分点。从原料工艺月均开工来看,高成本影响下油制路径开工下滑10.15百分点,煤制路径开工提升4.75百分点,轻烃制路径开工提升1.07百分点。

3月中国PE石化企业检修损失量在43.32万吨,总量环比增加15.82万吨,PE石化装置月度检修损失量处于年内较高水平。3月新增中化泉州、福建联合、中韩石化、浙江石化等部分PE装置大修,其余检修装置以小修和中修为主。

需求:下游开工涨跌不一对原材料采购增加

3月下游开工全部呈现分化。农膜开工提升2个百分点至43%,包装开工下降1个百分点至51%。

整体来看,农膜需求表现不及预期,棚膜需求维持相对平淡,工厂刚需采购为主,开工负荷提升有限,而地膜需求节奏较预期有所放缓,虽处旺季,但原料高价下,新单跟进放缓,一方面3月适逢地膜旺季,西北招标地膜跟进,企业开工逐渐提升,但后期订单天数较前期缩短,显示新增需求跟进乏力,另一方面,原料连续上涨,市场存高价抵触心理,高价零星成交,成本价格传导受阻,企业盈利空间收窄,部分工厂被动降负,开工虽有上升,但不及去年同期水平,因企业盈利空间收窄叠加下游对高价货源传导性不畅,多坚持刚需性采购。

预测:4月国内PE价格维持高位震荡

4月份国内PE市场价格重心或将上移,其中LLDPE市场或呈先涨后跌趋势,预计LLDPE主流价格运行区间在9200-10500元/吨。

4月中东地缘局势僵持,加之霍尔木兹海峡通航效率较低,产油国被动减产持续,油价或延续高位宽幅震荡。基本面来看,4月国内未有新增装置投产,检修损失量预计在45.01万吨,环比3月增加3.16万吨,LLDPE品种损失量在15.05万吨,较3月增加2.06万吨,国产供应预计减少,存利好支撑,进口方面,受海峡航运受阻影响,进口到港量环比下降,整体供应减少。需求方面,4月地膜需求或明显下滑,整体订单跟进放缓,包装受原料价格高位影响,多一单一议刚需采购,难以放量。4月依然重点关注国际局势及原油价格。