焦煤:海外地缘政治风险仍存不确定性,美伊冲突缓解对市场情绪产生一定影响。预计焦煤期货主力合约区间震荡运行,建议关注现货价格变化、钢厂复产进度以及宏观情绪变化。

PTA:当前PTA市场的核心矛盾在于:供应端装置逐步恢复生产,产量提升;而需求端下游聚酯开工率下滑,需求疲软,库存压力逐步显现,叠加成本端原油价格回落,多空因素共同作用下,价格承压。

棉花:短期棉花市场预计震荡偏强。外盘天气干旱持续、美元走弱支撑国际棉价,国内则受供需双弱格局制约,需关注新疆种植面积执行情况及下游订单恢复速度。。

本期让我们和研究所老师一起解读关于【焦煤】【PTA】【棉花】行情的市场分析,耐心看到最后,相信你会有所收获。

商品分化震荡前行

4月10日,地缘政治因素继续主导市场情绪,美伊达成为期两周的临时停火协议,霍尔木兹海峡航运部分恢复,但中东局势仍存在不确定性。

国内方面,3月份PPI同比由负转正,上涨0.5%,结束了连续41个月的同比下降,为市场提供了一定支撑。

能源(850101)化工(850102)板块成为今日市场亮点。原油主力合约上涨1.09%,尽管美伊达成临时停火协议,但沙特石油设施遭袭导致每日输送能力减少约70万桶,霍尔木兹海峡航运仍部分受阻,供应担忧持续支撑油价。

国内方面,为应对供应不确定性,国内已向独立炼油厂发放额外原油进口配额,确保成品油供应稳定。

化工(850102)品中,PVC、聚烯烃等品种受成本支撑表现相对坚挺,但需求端疲弱限制了上行空间。

黑色金属板块表现承压。螺纹钢主力合约下跌0.23%,铁矿石主力合约跌幅达2.53%。尽管3月份PPI转正为工业品(850100)提供宏观支撑,但钢材基本面呈现供增需降格局。

从品种角度看,能源(850101)化工(850102)板块波动率可能维持高位,建议关注地缘事件进展和库存变化;黑色金属需等待更明确的需求驱动信号,在铁水产量未见顶、港口库存未明确去化之前,价格缺乏趋势性方向。

总体而言,当前商品市场处于"强现实(地缘供应扰动)"与"弱预期(需求担忧)"的博弈期,需等待更明确的驱动信号。

4月10日席位动向

徽商席位加多菜粕、焦煤、PVC

东财席位减多玻璃、纯碱、氧化铝

平安席位加多玉米、白糖、二债

瑞银席位加多豆粕、PTA、豆油

摩根大通席位减多豆油、PTA、铁矿石

乾坤席位减多菜粕、豆粕、铁矿石

永安席位加多豆粕、甲醇、碳酸锂

中信席位减空玻璃、PVC、对二甲苯

国君席位减空螺纹钢、菜粕、PVC

焦煤

报告日期 | 2026年4月10日

本周焦煤期货主力合约呈现震荡下跌走势。

4月7日主力合约开盘价1108.5元/吨,随后几个交易日持续走低,4月10日收盘价跌至1056元/吨,周内累计跌幅达5.08%。

成交量方面,4月7日成交量仅35.98万手,随后逐步回升,4月10日达到68.83万手,显示市场参与度有所恢复。持仓量则从4月7日的33.29万手减少至4月10日的31.46万手,表明部分资金选择离场观望。

基差数据,本周焦煤期货基差持续扩大,4月7日期现基差为153元/吨,4月8日为150元/吨,4月9日扩大至160元/吨,4月10日进一步扩大至203.5元/吨,创近期新高(883408)。

现货数据,现货市场方面,本周国内炼焦煤价格窄幅震荡,整体呈现稳中小跌态势。唐山地区主焦煤(A<11,V<22,S0.8-0.9,G>85,Y17-23)出厂价从4月7日的1565元/吨稳定至4月10日的1565元/吨。

蒙古主焦煤(蒙5#)乌不浪口金泉工业园区自提价从4月7日的1225元/吨小幅下调至4月10日的1215元/吨。吕梁地区低硫主焦煤汇总价格维持在1540元/吨水平。市场成交以刚需为主,部分矿点下调10-30元/吨以促成交,线上竞拍流拍率有所下降。

库存方面,230家独立焦化厂库存从4月3日的366.46万吨下降至4月10日的352.66万吨,247家钢铁(850106)企业库存从4月3日的788.27万吨小幅下降至4月10日的784.62万吨。

从技术指标来看,焦煤期货主力合约呈现弱势下行态势。

MACD指标显示红柱转绿柱,DIFF与DEA处于0轴下方形成死叉,表明短期动能转弱。KDJ指标三线向下发散,RSI指标进入超卖区域,显示市场短期存在超跌迹象。整体技术面偏空,关注1000元/吨附近支撑位。

短期来看,焦煤市场将延续震荡偏弱走势。

供应端保持充足,蒙煤通关维持高位,洗煤厂及矿山开工小幅下调,精煤库存出现累库。

需求端虽然钢厂高炉复产带动铁水产量回升,但下游采购从主动补库转向按需采购,对高价煤种接受度显著下降。

海外地缘政治风险仍存不确定性,美伊冲突缓解对市场情绪产生一定影响。预计焦煤期货主力合约区间震荡运行,建议关注现货价格变化、钢厂复产进度以及宏观情绪变化。

PTA

报告日期 | 2026年4月10日

一、期货市场

本周,PTA期货价格大幅波动,从7072元/吨快速下探至6304元/吨,累计跌幅超5.88%,驱动在于市场预期供应端装置检修结束后产能恢复,同时下游聚酯需求疲软,叠加成本端原油价格回落压制估值。

中期来看,价格先经历一轮快速冲高,随后高位回落,主要是前期地缘冲突带来的供应溢价逐步消退,叠加国内聚酯开工率下滑,供需边际转弱引发价格回调。

图1:PTA2605日线

二、影响因素

从季节性数据来看,PTA价格在3月平均上涨8.70%,属于传统旺季,主要因下游聚酯行业开工率提升,需求集中释放;而4月平均下跌6.03%,进入季节性淡季,下游企业逐步进入检修期,需求走弱。2026年4月价格已下跌5.69%,基本符合季节性规律,主要驱动在于下游聚酯开工率下滑,需求疲软压制价格。

PTA作为聚酯原料,核心关联国内纺织行业需求,近期国内PMI数据显示制造业景气度边际回落,纺织行业开工率下滑,对PTA需求形成压制;同时,美国CPI数据回落,美联储加息预期减弱,美元指数走弱,但对PTA价格支撑有限,核心驱动仍在国内供需。

PTA注册仓单量较3月下旬大幅增加,反映现货市场库存压力逐步显现,主要因供应端装置恢复生产后产量提升,而下游需求疲软,导致库存向期货仓单转移。库消比同步上升,库存压力将对价格形成持续压制。

三、行情展望

当前PTA市场的核心矛盾在于:供应端装置逐步恢复生产,产量提升;而需求端下游聚酯开工率下滑,需求疲软,库存压力逐步显现,叠加成本端原油价格回落,多空因素共同作用下,价格承压。

棉花

报告日期 | 2026年4月10日

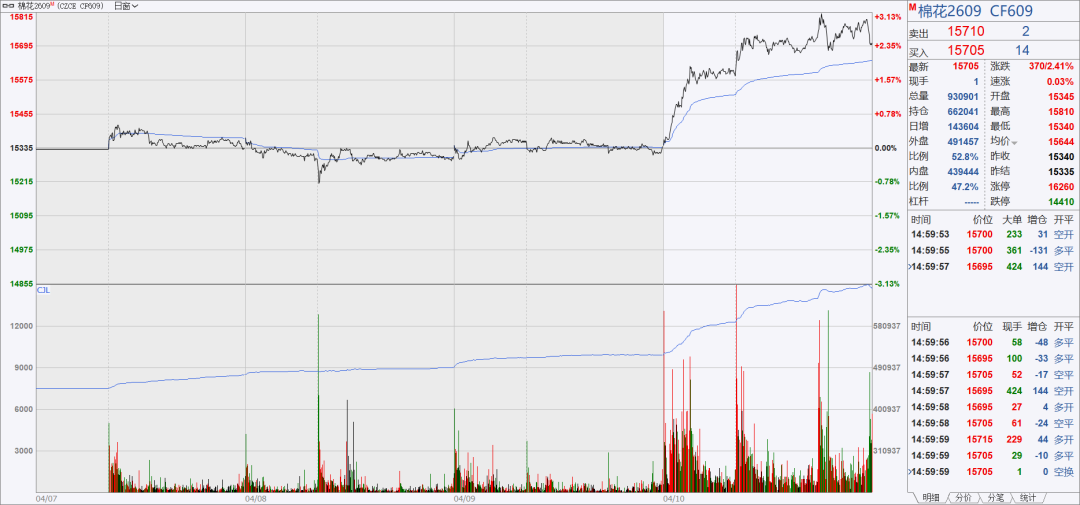

2026年4月10日当周,郑州期货交易所棉花主力合约呈现震荡上行态势。周初(4月7日)开盘价为15360元/吨,随后在4月8日跌至当周低点15,205元/吨,4月9日回升至15,340元/吨,最终在4月10日大幅上涨至15,705元/吨,前半周价格波动幅度约为200元/吨,4月10日大幅上涨,反映出市场多头力量后期发力。

图1:棉花主力合约

数据来源:wh6&国金期货研究所

当周国内棉花现货价格小幅调整,但整体保持稳定。新疆棉3128B价格从4月8日的16,816元/吨上涨至4月9日的16,916元/吨,涨幅100元/吨。河北市场新花四级公重带票出厂价维持在15,600-15,800元/吨,高品质资源报价在16,500元/吨以上,成交以议价为主。

供应方面:国内新棉即将开始种植,2026年新疆地区棉花种植面积下降基本成为定局,但减产幅度有一定分歧。

需求恢复:下游纺企开机率回升,订单有所好转,内需逐步恢复。正值"金三银四"传统旺季,纺织企业开工率处于高位。

通胀预期:近期国际大宗商品价格上涨,推升了通胀预期,对农产品(850200)价格形成一定支撑。

地缘风险加剧:全球地缘政治紧张局势持续发酵,受霍尔木兹海峡航运受阻及主要产油国减产影响,国际油价剧烈波动,能源(850101)价格波动可能通过成本传导影响纺织产业链。

短期棉花市场预计震荡偏强。外盘天气干旱持续、美元走弱支撑国际棉价,国内则受供需双弱格局制约,需关注新疆种植面积执行情况及下游订单恢复速度。