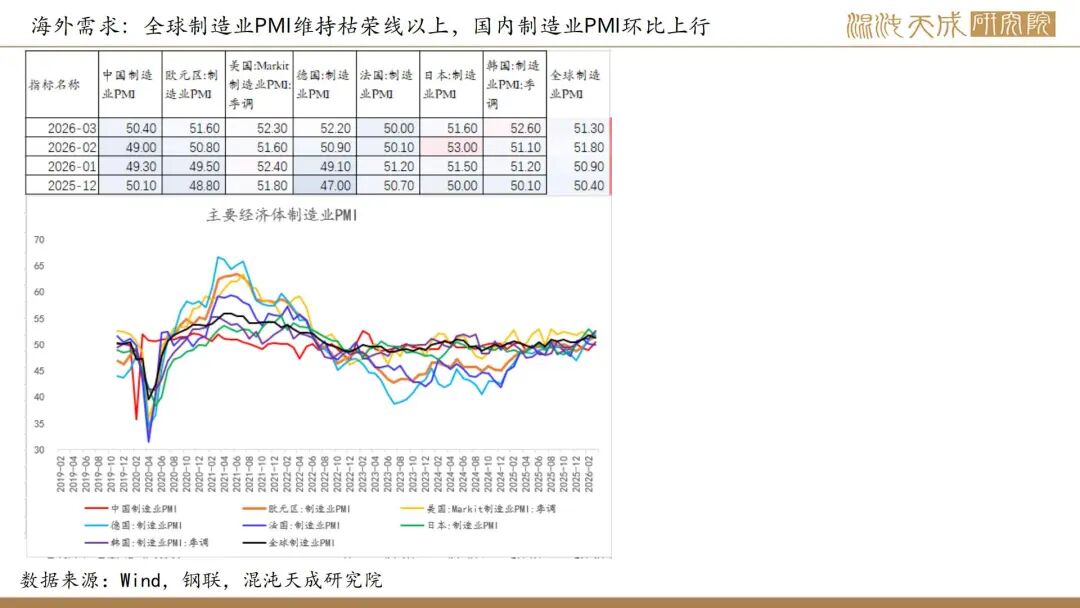

2026年4月18日有色-铝

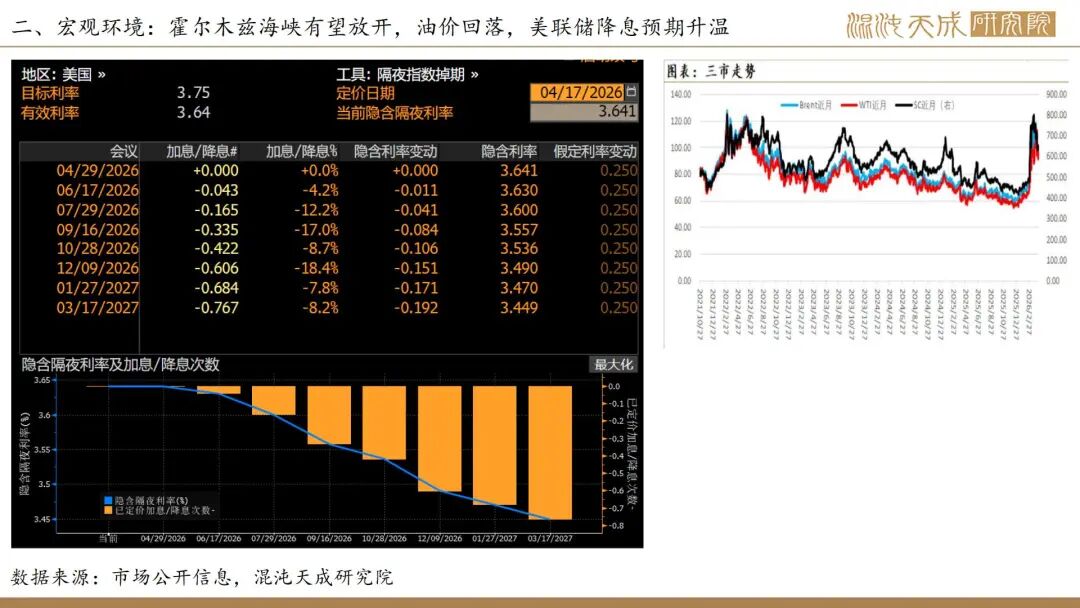

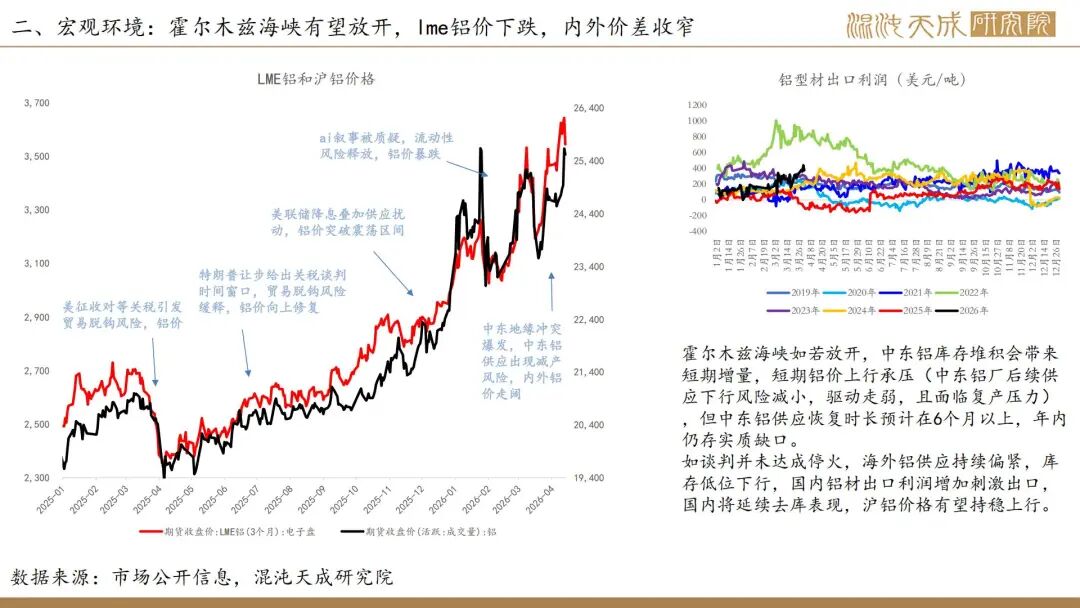

霍尔木兹海峡有望放开,铝价短期上行承压

供给:

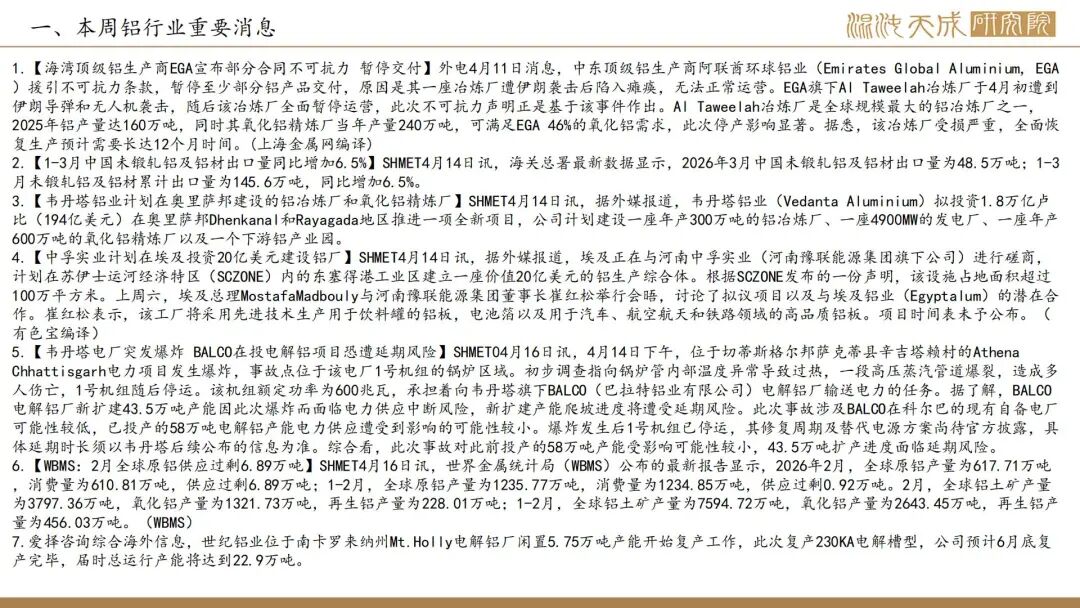

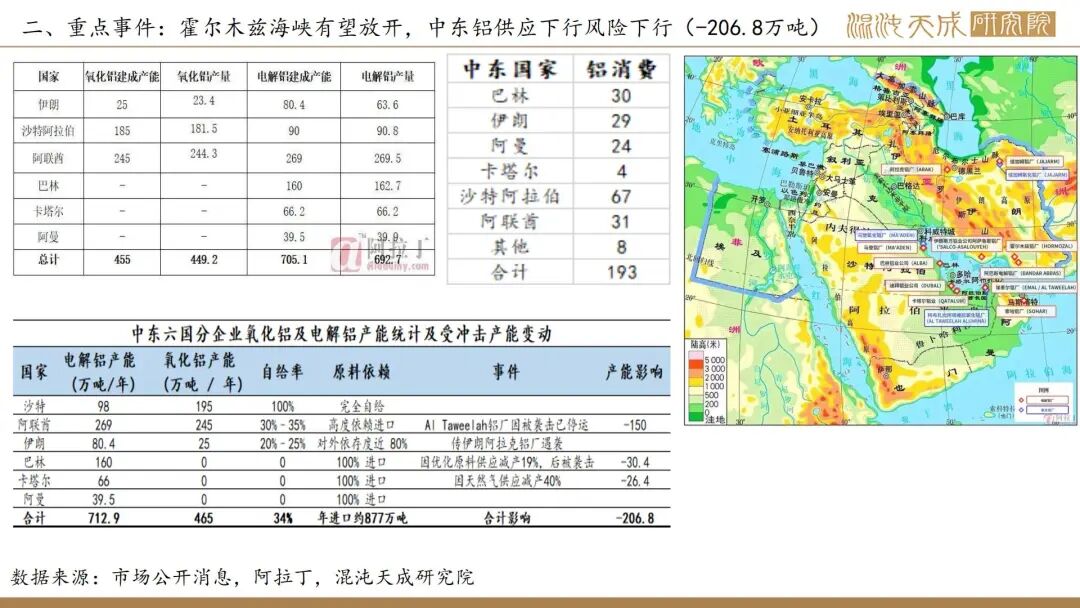

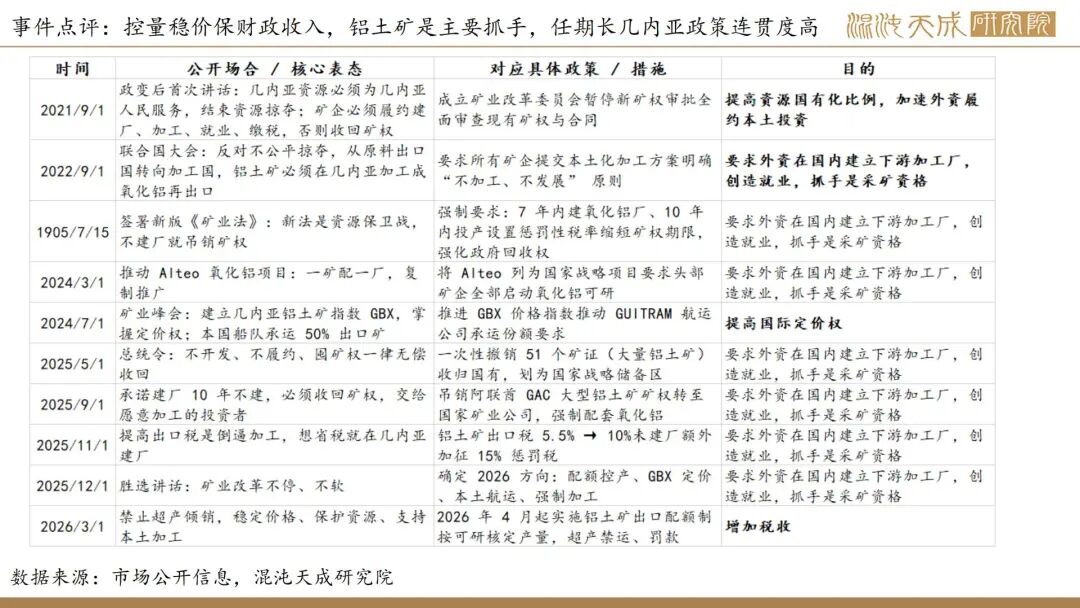

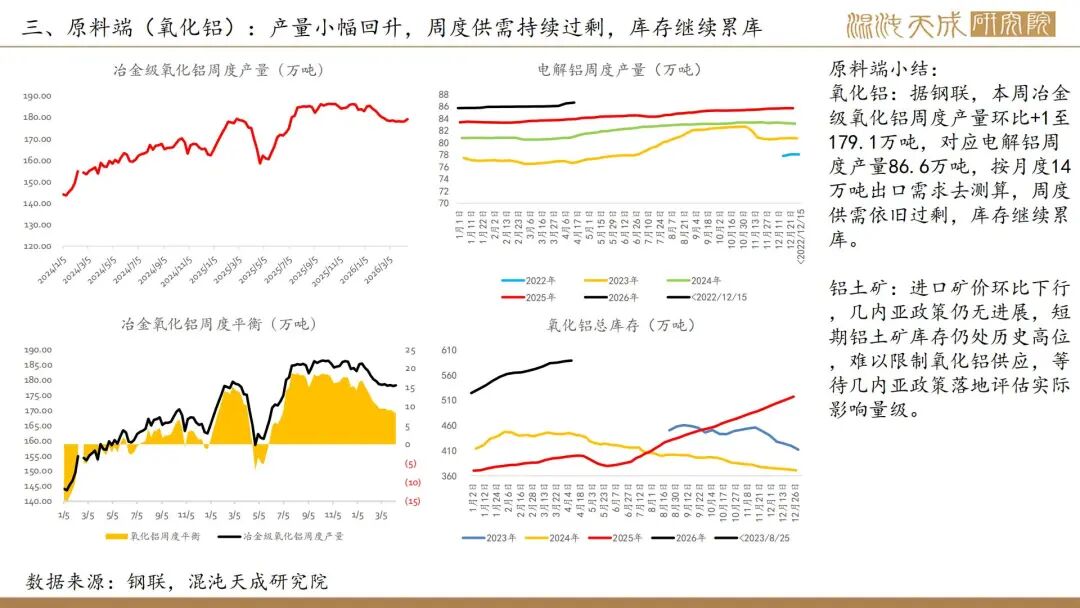

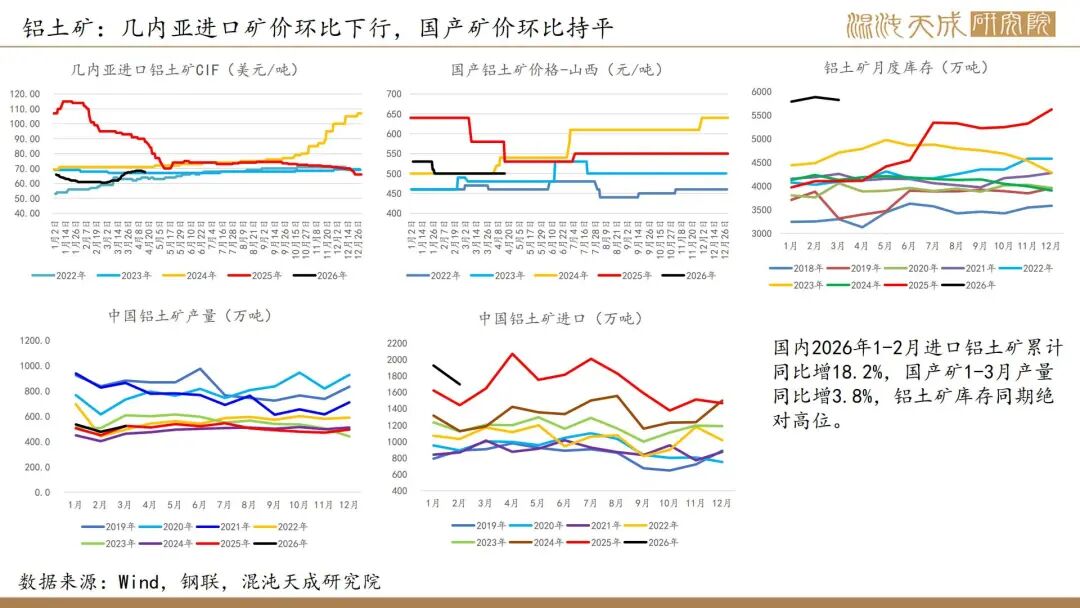

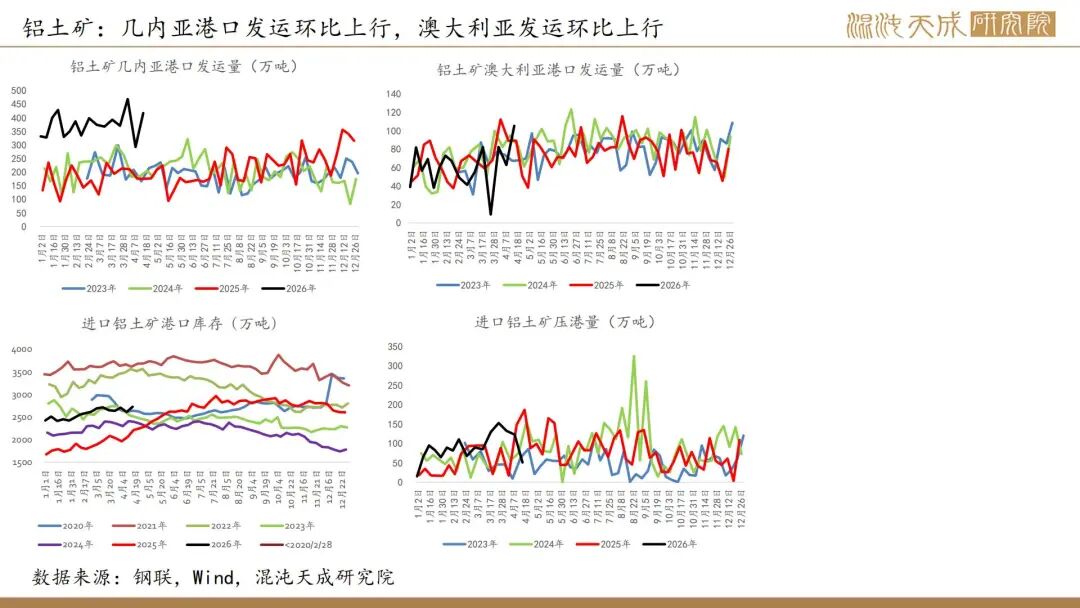

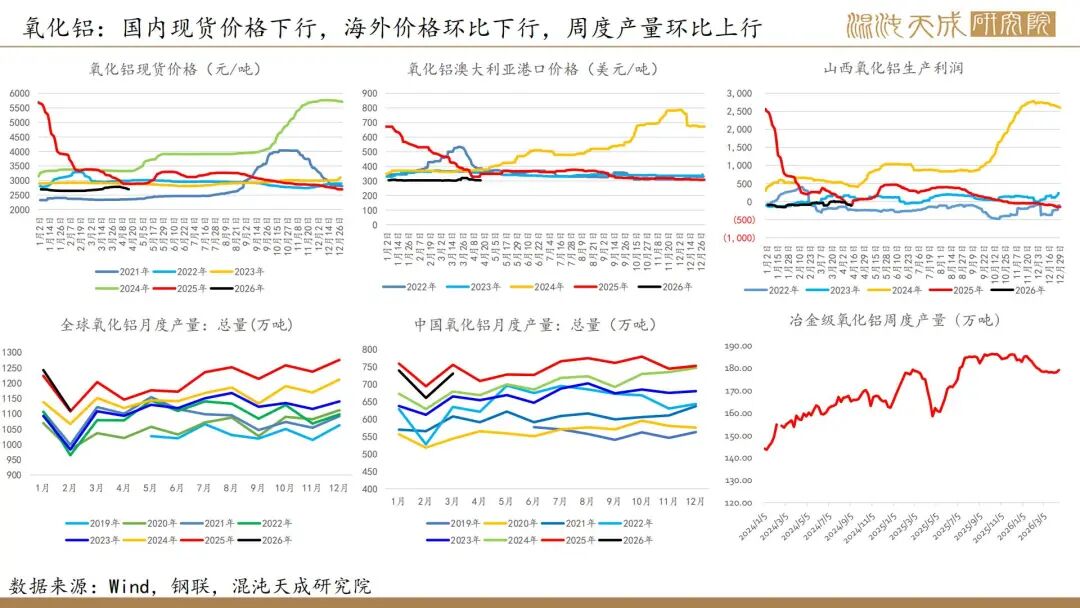

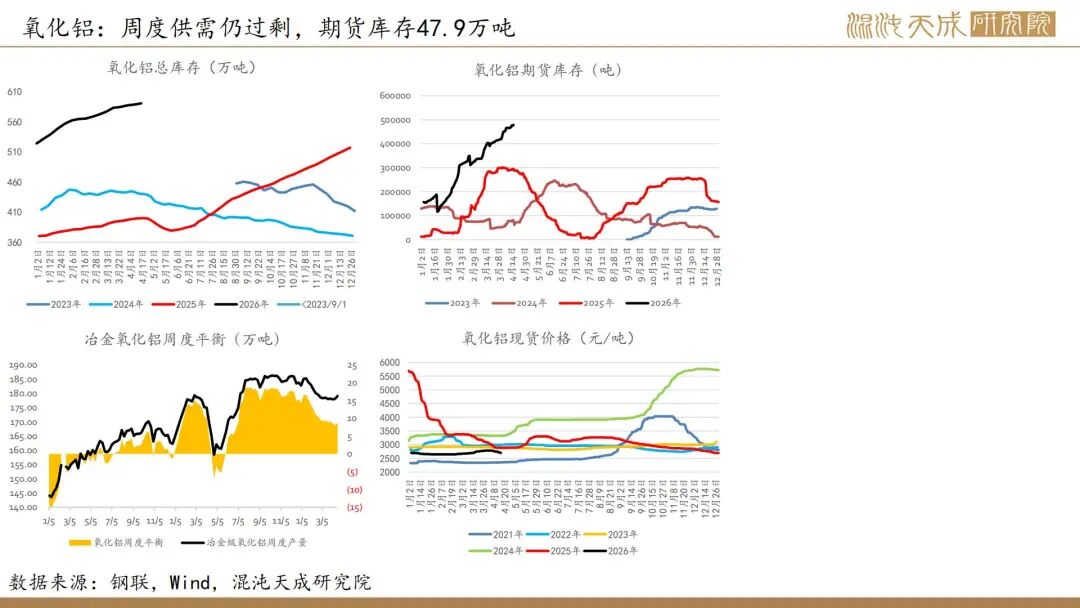

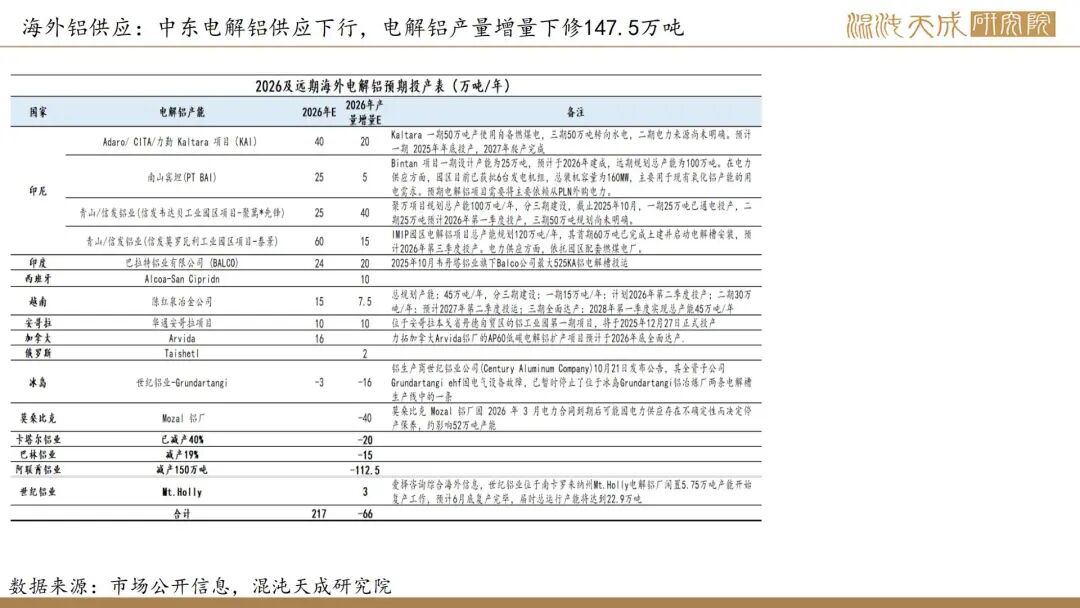

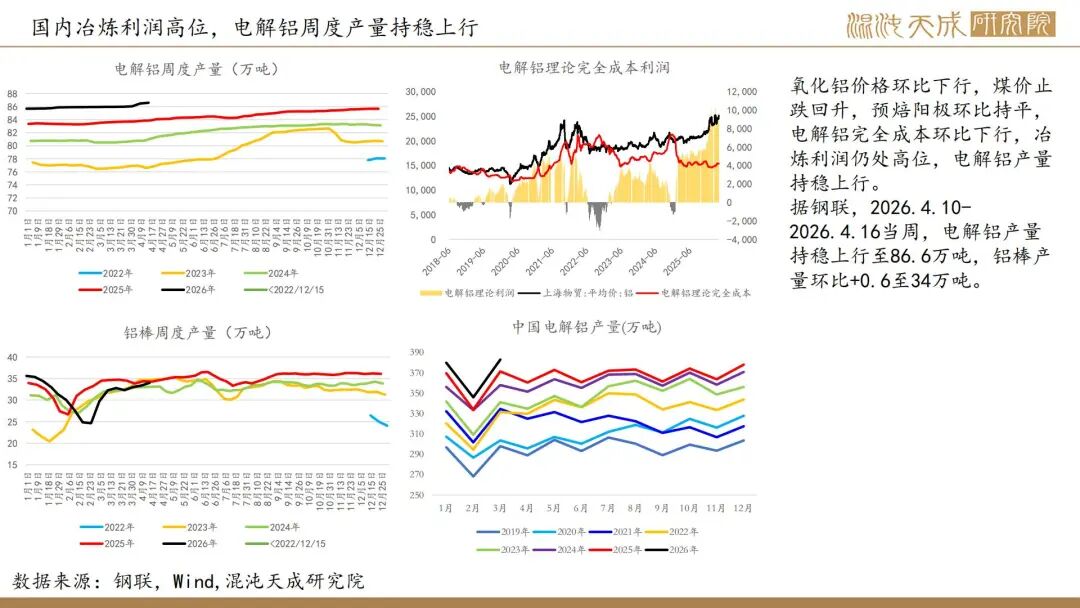

进口矿价环比-1至67.5美金,几内亚限制出口政策仍无进展,铝土矿库存历史高位,难以限制氧化铝供应,等待几内亚政策落地评估实际影响量级。本周冶金级氧化铝产量环比+1至179.1万吨,对应电解铝周度产量86.6万吨,周度供需依旧过剩,库存继续累库。国内电解铝冶炼利润高位运行,国内铝供应持稳上行,周度产量环比+0.1至86.6万吨。中东电解铝供应受地缘冲击影响,已减产产能达206.8万吨,海外2026年供应增量下修147.5万吨。

需求:

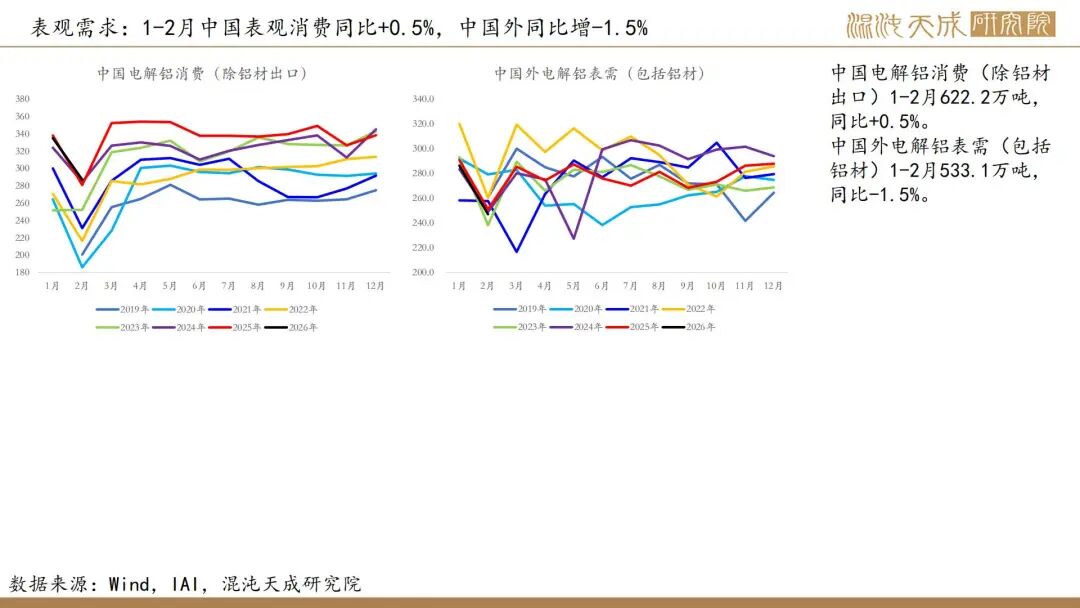

2026年1-2月,全球电解铝表观需求为1131万吨,同比增-0.9%。其中国内电解铝表观需求688.4万吨,同比增1.1%,海外电解铝表观需求444.4万吨,同比-2.4%。国内铝周度表需环比+2.4至95.5万吨。

成本与利润:

电解铝行业平均理论现金成本及完全成本约13950元/吨、15350元/吨,原料端氧化铝价格下行,预焙阳极持平,煤价止跌回升,成本环比-50元/吨,铝价上行,冶炼利润高位运行。

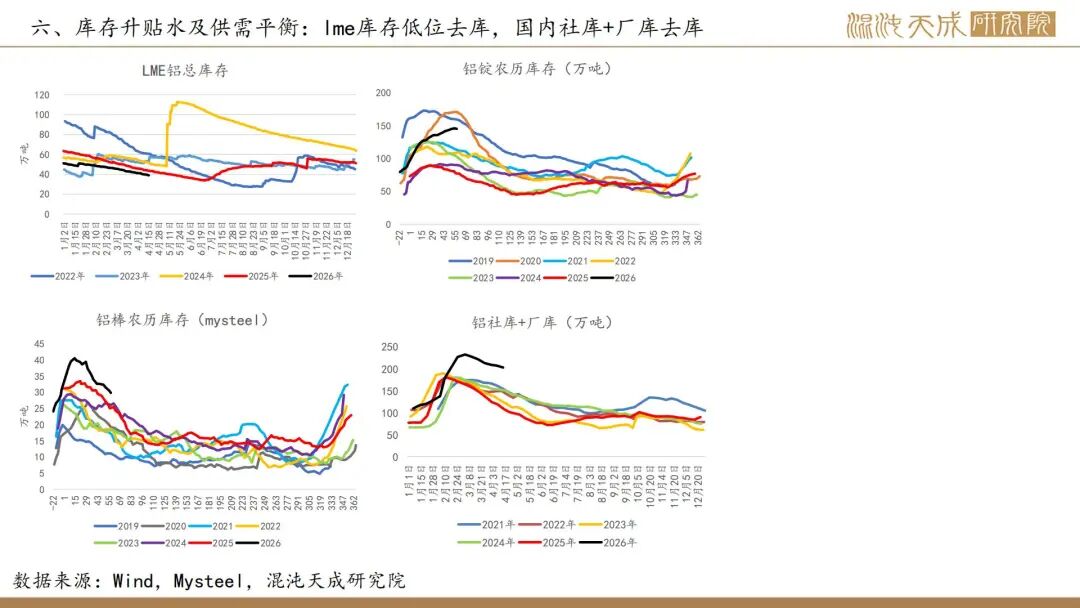

库存:

本周铝锭+铝棒社会库存环比-1.5至174.9万吨,现货维持贴水。LME库存环比-1至38.9万吨,海外库存低位去库。

结论:

美伊双方停火谈判,当前双方谈判的分歧在减小,美国考虑与伊朗达成200亿美元现金换铀协议,关注二轮谈判结果,如达成协议停火,霍尔木兹海峡将放开,能源(850101)危机解除。霍尔木兹海峡如若放开,中东铝堆积库存会带来短期供应增量,铝价上行承压(中东铝厂后续供应下行风险减小,上行驱动走弱,且面临复产压力),但中东铝供应恢复时长普遍在6个月以上,年内仍存供需缺口,铝价仍有支撑,等待企稳后仍可轻仓低位试多。如谈判并未达成停火,海外铝供应持续偏紧,库存低位下行,国内铝材出口利润增加刺激出口,国内将延续去库表现,沪铝价格有望持稳上行。进口铝土矿价环比下行,几内亚限制出口政策仍无进展,成本支撑减弱,短期现实过剩压力下,氧化铝期价上行承压,后续关注几内亚出口政策。

风险提示:

风险:经济衰退,几内亚限制出口

黄一帆

Z0022510

13120716150