一、今日市场回顾

4月19日,上海建筑钢材市场整体表现平稳,主要品种价格与前一日持平,市场交投氛围一般。从具体品种来看,螺纹钢HRB400E Φ20工程采购价稳定在3300元/吨,盘螺HRB400E Φ8工程采购价稳定在3460元/吨。

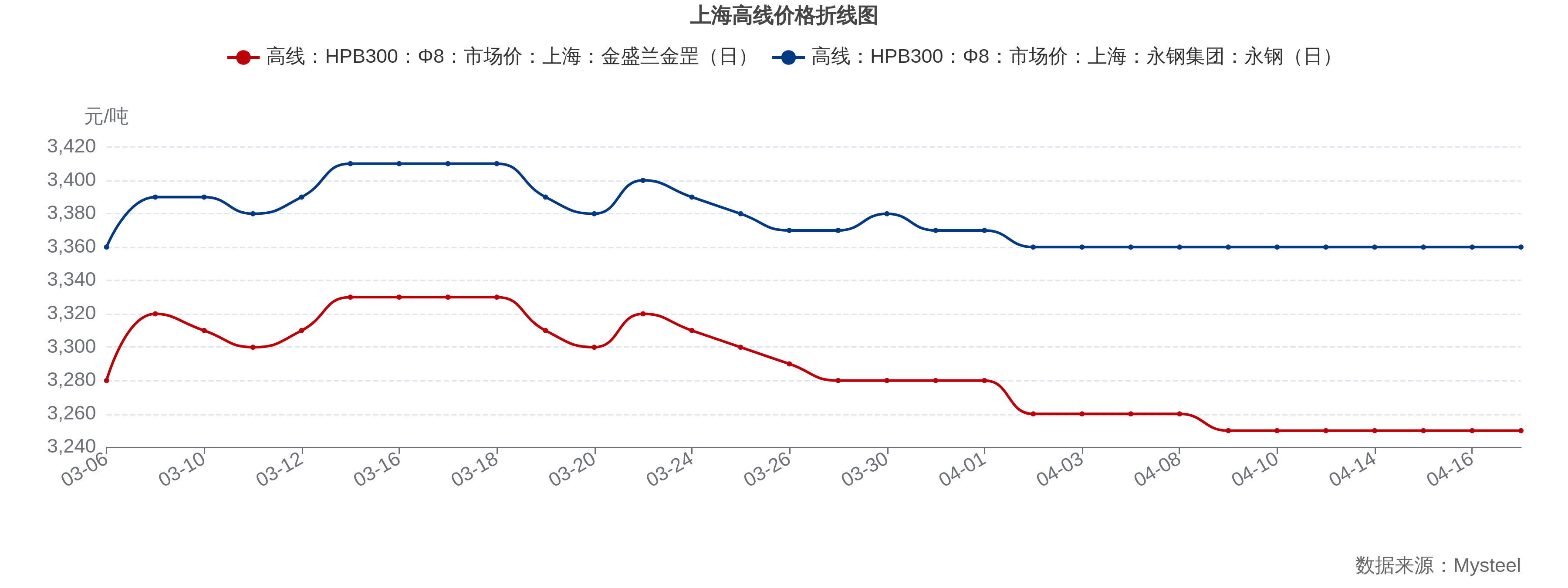

细分品种价格方面,螺纹钢市场价呈现品牌差异,浙江万泰HRB400E Φ20市场价为3160元/吨,隆鑫/新梅鹿同规格产品市场价为3130元/吨。高线品种中,金盛兰金罡HPB300 Φ8市场价稳定在3250元/吨,永钢集团同规格产品报价3360元/吨。

从近期的价格走势来看,上海地区高线产品价格呈现相对稳定的特征。

数据显示,金盛兰金罡和永钢集团的高线产品价差稳定在80-100元左右,永钢品牌溢价明显。两家供应商价格在观测期内区间收窄,市场进入相对稳定期,建议采购时可根据品牌偏好与预算灵活选择供应商。

从价差结构看,盘螺与螺纹钢的常规价差维持在160元/吨,精品盘螺与优质盘螺的价差为90元/吨,显示品种间价差关系保持稳定。市场整体成交以刚需为主,终端采购节奏平稳,贸易商报价心态谨慎,日内价格波动幅度有限。

二、价格走势分析

近期上海建筑钢材价格呈现窄幅震荡特征。螺纹钢HRB400E Φ20工程采购价自4月7日以来稳定在3300元/吨水平,与3月24日价格跳升后的3330元/吨相比略有回调。

从具体价格走势来看,上海现货价格呈现明显的阶段性特征。

工程采购价在3280-3340元之间波动,平均值为3315.67元,整体呈小幅上升趋势;而近30天均价相对稳定在3208-3229元区间,平均值为3219.30元。工程采购价波动反映短期市场供需变化,而近30天均价稳定性高,可作为长期成本预算的参考基准。

从趋势维度分析,上海螺纹钢近30天均价呈现缓慢上行态势,日均涨幅约0.76元/吨,4月17日近30天均价为3222元/吨。当前工程采购价3300元/吨明显高于近30天均价,溢价幅度达78元/吨,显示现货价格处于相对高位。

关键转折点方面,市场在3月24日经历明显价格跳升,螺纹钢工程采购价从3320元/吨跃升至3330元/吨,此后进入平稳运行阶段。4月7日近30天均价出现趋势转折,从3229元/吨开始缓慢下行,反映前期价格高点的拉动效应逐步减弱。

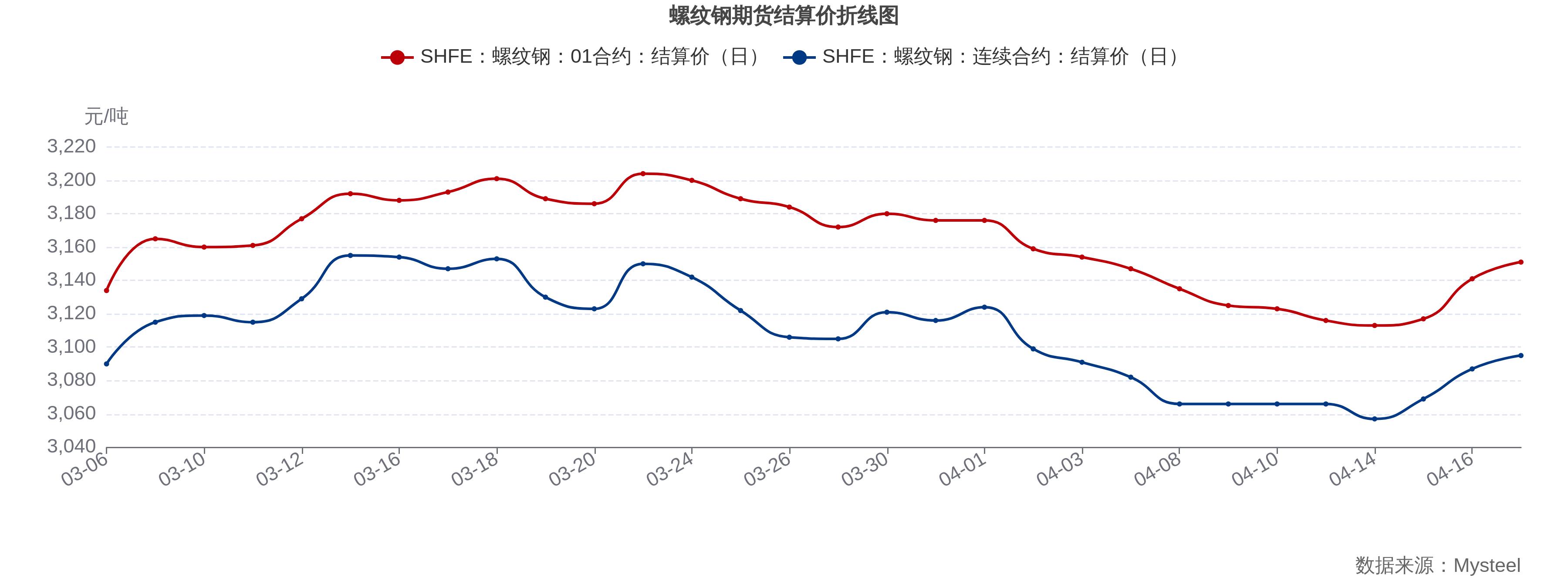

期货市场方面,螺纹钢主力合约结算价呈现下行趋势,4月17日01合约结算价为3151元/吨,连续合约结算价为3095元/吨,期现基差结构保持稳定。

从期货价格走势来看,市场预期相对谨慎。

SHFE螺纹钢01合约结算价在3113-3204元之间波动,连续合约结算价在3057-3155元之间,两个合约价格走势基本同步,01合约价格始终高于连续合约。观测期末价格出现小幅回调,需要密切关注后续市场动态以判断趋势是否逆转。

三、供需基本面

当前上海建筑钢材市场面临一定的库存压力。最新数据显示,上海地区螺纹钢社会库存为58.2万吨,虽较4月10日的63.38万吨有所下降,但相较于去年同期仍处于较高水平。从库存趋势看,上海螺纹钢社会库存呈现下降趋势,每周减少约0.63万吨,去库速度相对温和。

从长期库存变化来看,上海地区库存呈现明显的周期(883436)性特征。

数据显示,上海螺纹钢社会库存在16.44至69.06万吨之间波动,平均值为33.40万吨,呈现明显的周期(883436)性波动特征,年初和年末出现库存低点,年中时段库存积累至峰值。基于此趋势,建议企业在库存低谷期提前布局采购以避免供应紧张,同时在库存高峰期合理控制进货节奏。

周边市场库存情况同样不容乐观。江苏地区建筑钢材总库存达94.26万吨,环比增加1.82万吨,增幅2%,年同比大幅增加38%。其中常州库存高达54.20万吨,苏州库存11.49万吨,南京库存10.15万吨,主要城市库存均处于相对高位。苏州市场呈现结构分化,螺纹钢库存周降0.66%,去库缓慢;盘螺库存周增8.24%,明显累积。

供应压力在价格层面已有所体现。上海螺纹钢工程采购价呈现微弱下降趋势,日均降幅约0.90元/吨,库存压力对价格的压制作用逐步显现。市场需求端仍以刚需驱动为主,缺乏强劲的投机性需求支撑,终端用户采购较为谨慎,按需采购成为市场主流。

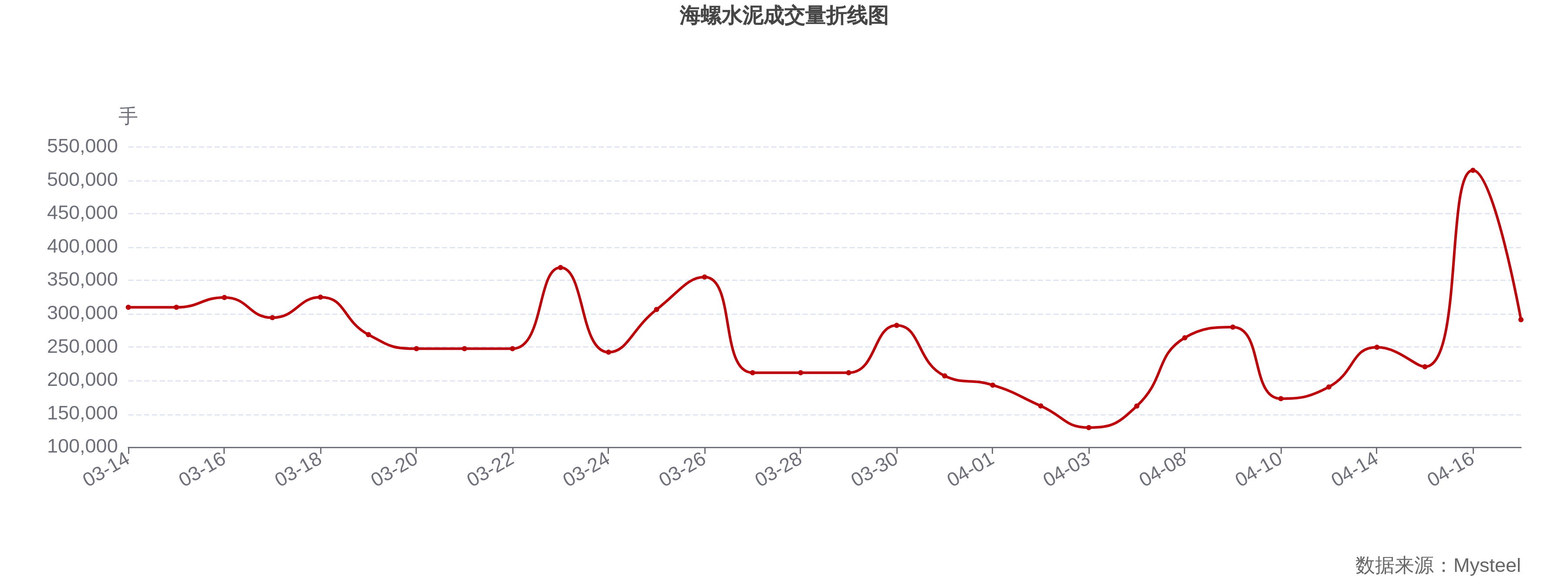

从成交量数据来看,市场交投活跃度有所波动。

海螺水泥(HK0914)日成交量在12.96万至51.50万手之间波动,整体呈现先上升后下降的趋势,4月初出现成交量峰值51.50万手,随后逐步回落。建议关注成交量峰值期间的交易活跃度,结合价格数据进一步分析量价关系,以判断市场情绪变化。

四、宏观与行业动态

行业供给端出现新的变化。4月17日,鞍钢广州汽车钢2号产线正式投产运行,该产线装备水平世界一流,旨在满足差异化高端汽车外板需求。虽然该项目主要针对汽车钢领域,但反映了大型钢厂在细分市场的产能布局,长期看可能影响整体钢材供应结构。

宏观层面,地缘政治局势出现缓和迹象,美伊将重启谈判,市场风险偏好有所回升,对大宗商品情绪形成一定提振。从全国市场看,螺纹钢周度数据显示"供减需增,去库加快"的态势,周产量213.14万吨处于近四年同期最低水平,表观消费(883434)量238.38万吨,库存去化加快至801.96万吨。

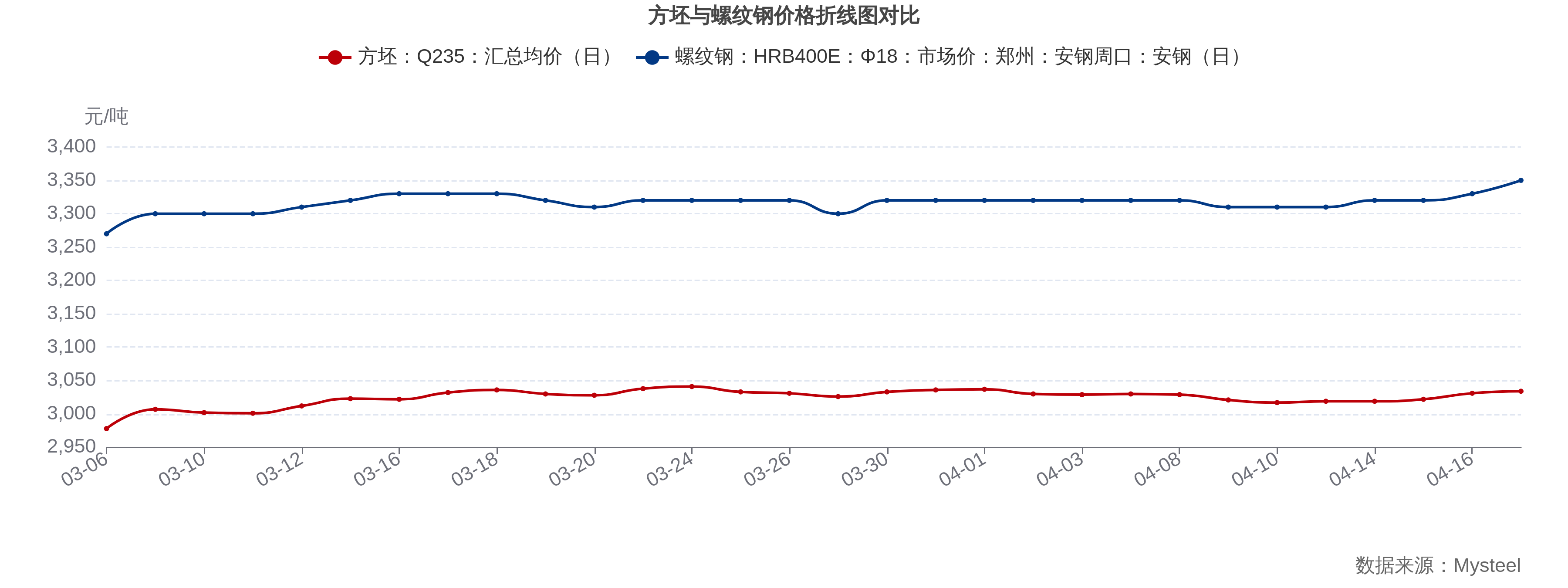

成本支撑方面,方坯Q235汇总均价呈现缓慢上行趋势,4月17日报3034元/吨,日均涨幅约0.68元/吨,为建筑钢材价格提供底部支撑。

从原料价格走势来看,成本端支撑相对稳固。

方坯价格在2978-3041元区间窄幅波动,平均3024元;螺纹钢价格在3270-3350元区间运行,平均3316元。螺纹钢价格持续高于方坯约250-300元,反映加工溢价稳定,两者价格走势基本同步,表明市场供需关系联动性强。

宝钢(600019)已连续三个月上调冷系产品订货价,冷热价差收窄至380元/吨,低于正常水平,钢厂成本压力较大,挺价心态增强。

五、明日市场展望

综合来看,明日上海建筑钢材市场预计将延续窄幅震荡格局。当前市场多空因素交织:一方面,江苏地区库存压力依然明显,年同比38%的增幅反映供应量高于去年同期,对价格形成压制;另一方面,成本端缓慢上行且近30天均价呈现温和上涨趋势,为现货价格提供支撑。

价格层面,预计螺纹钢HRB400E Φ20工程采购价将继续在3300元/吨附近徘徊,盘螺HRB400E Φ8价格维持在3460元/吨左右。期货市场的下行趋势可能对现货情绪产生一定影响,但期现基差处于合理区间,大幅下跌概率较低。

操作建议方面,贸易商应采取按需采购策略,控制库存水平,避免在库存高压环境下过度囤货。终端用户可关注价格回调机会适当备货,但需保持谨慎态度,密切关注库存去化速度及宏观政策动向。市场核心驱动因素仍在于供需平衡的改善程度,需重点关注江苏地区库存变化及终端需求释放情况。