本文作者:

银河期货研究员 戚纯怡

期货从业证号:F03113636 投资咨询证号:Z0018817

第一部分 前言概要

内容摘要:

3月以来,受下游需求分化影响,卷螺差不断走高,目前已达历史高位。由于前期螺纹利润偏低,钢厂不断减产,叠加近期下游基建托底,建材(850107)需求出现季节性好转,导致螺纹基本面快速改善,表需持续修复。而板材出口及制造业需求仍然维持较高的水平,但近两周板材表需出现下滑,去库速度放缓,钢厂下游直供订单接单节奏边际放缓,直接驱动厂库小幅累积。此外,由于海外前一轮集中采购,钢坯的购买动力在减弱。目前主流售卖的钢厂接单已经到6月份,顶价意愿偏强,导致成交有所放缓。本周今年1.3万亿超长特别国债正式启动发行,主要用于支持“两新”、“两重”以及化债任务。对城市地下管网(885692)改造、配套公共服务等基建需求产生进一步的支持。

因此从基本面来看,短期卷螺差可能出现见顶回落的迹象,投资者可尝试做空卷螺差至140-150元附近,前期做多卷螺差的策略也可以暂时获利平仓。但从中长期来看,海外对中国钢材仍然维持较强的钢性需求,年内钢材直接和间接出口表现依然延续高速增长。而房地产(881153)依然成为钢材的需求拖累项,建材(850107)表现依然整体弱于板材。因此卷螺差或依然维持长期扩张的格局。因此投资者可观望钢材基本面变动灵活操作。

第二部分 目前钢材下游需求结构

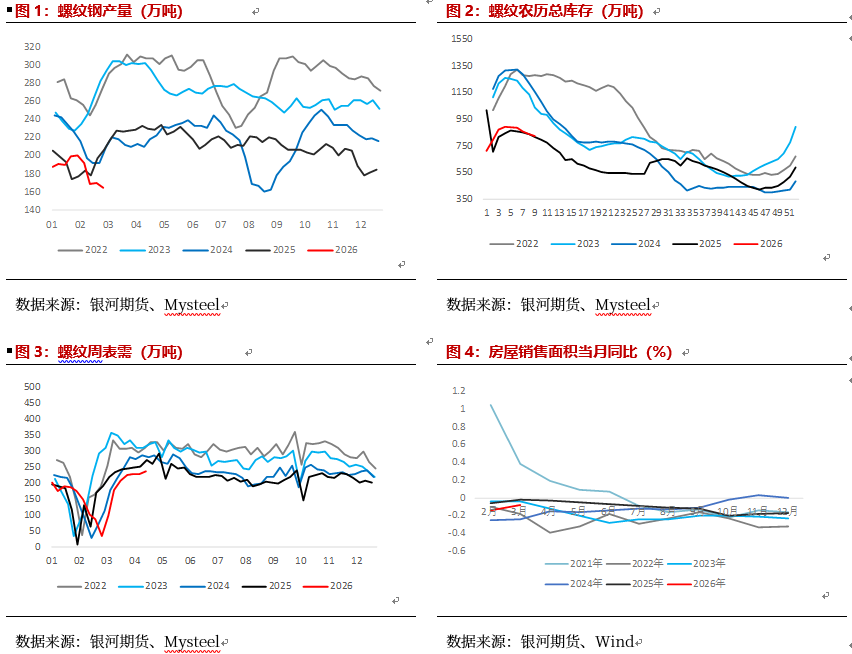

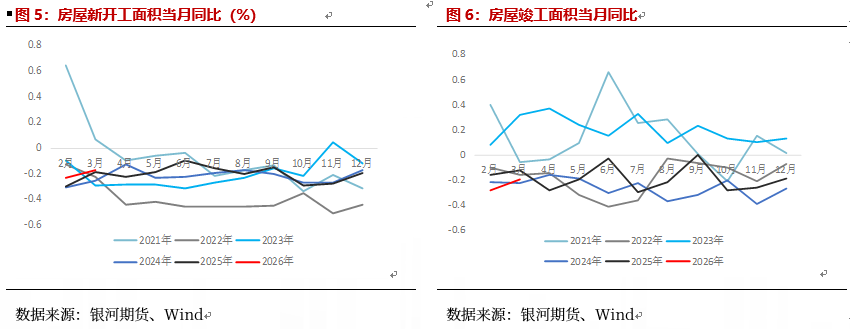

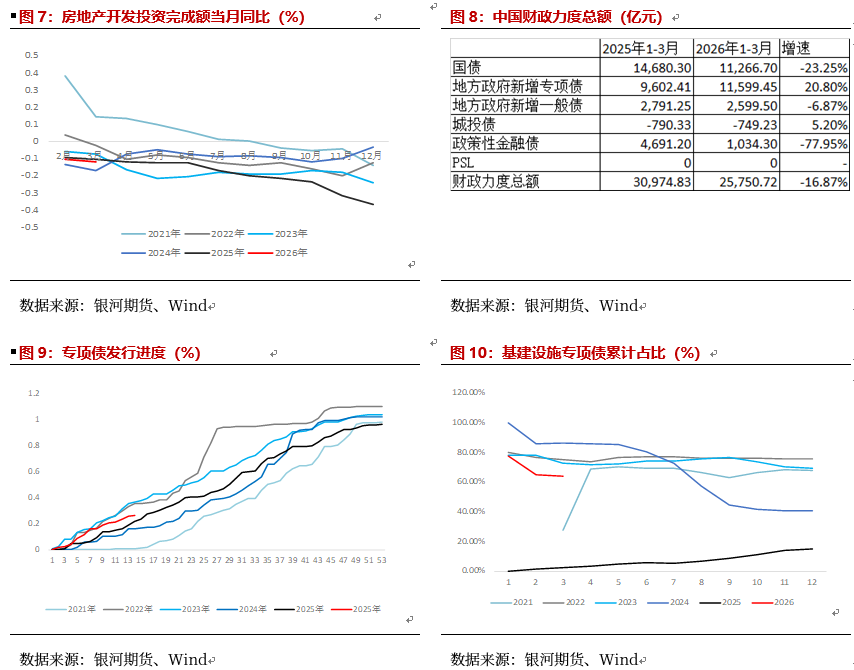

一、螺纹需求季节性好转

3月下旬开始,随着天气的逐渐转暖,钢材下游需求季节性修复。其中螺纹产量持续增加,但库存去化速度加快,建材(850107)表需快速改善。

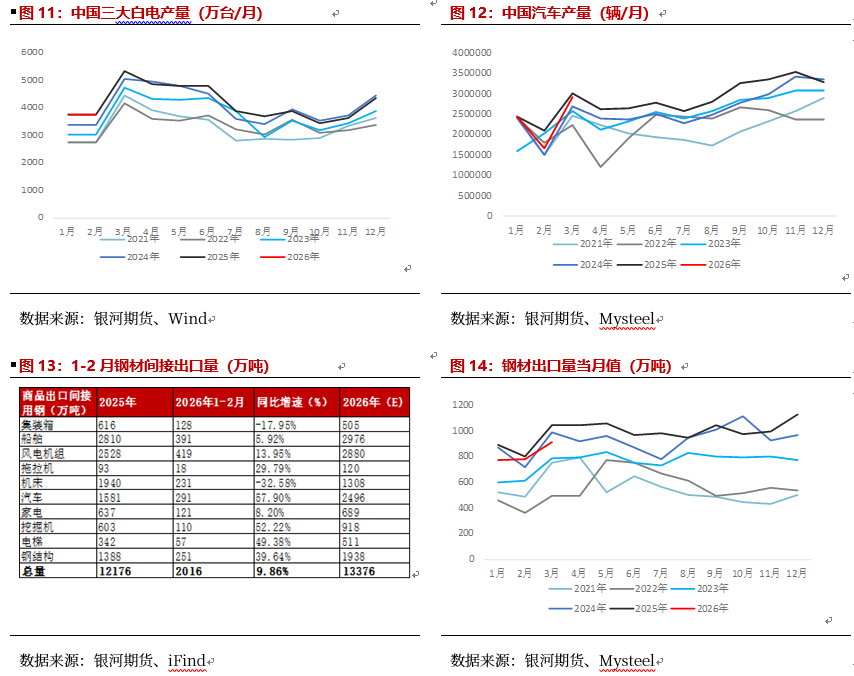

从房地产(881153)下游需求来看,1-3月商品房销售、房地产(881153)新开工、竣工和房地产(881153)开发投资完成额同比-10.40%,-20.3%,-25%和-10.91%。整体仍然延续负增长,但降幅已经出现收窄。与此同时,全国二手房挂牌价和挂牌量陆续见底企稳,说明房地产(881153)销售端已出现改善迹象。目前来看,国内商品房已开工未销售库存已达2013年水平,新开工、竣工面积分别达到2004年和2008年水平,绝对面积偏低,整体仍为钢材需求的拖累项,但对钢材需求的拖累程度已经边际下滑。以目前的改善速度而言,最早至3季度或能看到房地产(881153)数据的实际改善。

从基建下游需求来看,2026年春节过后,国内下游工地资金到位程度及复工率陆续恢复,但整体不及去年同期水平。截至4月17日当周螺纹表需周环比增加9.24万吨至238.38万吨,同比下降35.43万吨,螺纹需求增长速度同比去年有所放缓,高度也不及去年同期,但需求环比持续改善。此外螺纹去库速度边际加快,但去库速率不及去年。如果统计今年以来的财政发行力度,我们可以看到:2026年1-3月中国财政力度总额同比-16.87%,2025年中国出台了大规模化债方案和特别国债,导致财政支出基数偏高,而2026年是集中化解隐债的最后一年,也是“十五五”的开局之年,政策节奏更注重持续性和平稳过渡,且地方债务化解进入存量消化期,政策重点也转向了严格遏制新增隐性债务,限制了新的投资扩张力度,同时财政的支出结构和资金使用效率也得到了优化。然而,1-3月国内新增地方政府专项债发行进度为26.4%,,去年同期为21.78%,整体发行进度加快,其中投入到基建设施的专项债占比为64.11%。2025年全年地方政府专项债投入到基建的占比为15%,主要受化债任务影响,而去年化债额度1.3万亿,原目标为8000亿元,超额完成任务。根据政府部门要求,2026年需要着力扩大有效投资,优化投资结构,形成更多高质量供给,其中基建也成为了扩大投资的重要抓手,这也导致1季度基建需求快速走高。2026年1季度基建固定资产投资完成额同比+8.9%,增速整体回正。整体来看,受去年1季度高基数的影响,今年基建需求表现不及去年同期,但随着投资的不断扩张,基建需求存在一定刚性支持,叠加一季度“开门红”带来的需求,这也是近期建材(850107)表现环比改善的原因之一。但由于今年财政支出总量下滑,新增专项债发行量与去年持平,所以基建表现在今年很可能维持前高后低的情况。

二、板材需求短期下滑

从制造业来看,受海外补库淡季及海内外新能源(850101)车补贴退坡影响,1-2月国内制造业需求面临一定下滑,但后续受“两新、两重”影响,制造业需求继续增长,1-3月国内制造业固定资产投资完成额同比+4.1%。但从海外需求来看,1-2月中国钢材间接出口同比+9.86%,仍然维持较高的增速,制造业出口需求存在较强韧性。从出口来看,1-3月钢材累计出口2471万吨,同比-9.9%,但钢坯出口总量达330.18万吨,同比增加28.99%。受美伊战争、人民币快速升值和海外关税政策影响,国内成材出口出现下滑,但钢坯出口出现大幅增长,粗钢总出口量仍高。根据SMM高频数据,截止4月17日当周2026年中国钢材(含钢坯)总出口量同比+3.33%,近期板坯出口接单情况较好,板材需求维持较强的增长。

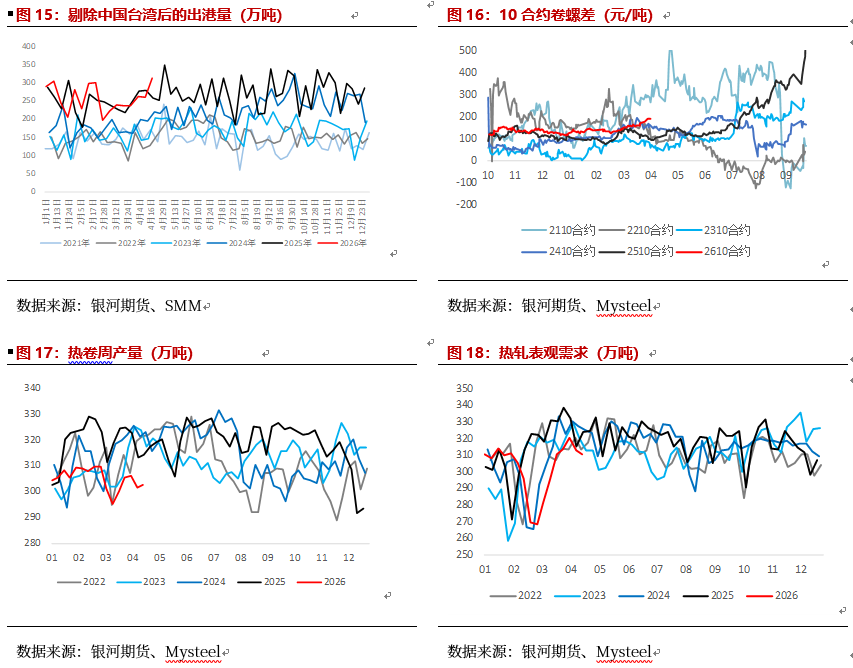

今年以来,得益于制造业以及出口的需求表现,热卷始终维持在偏强的水平,3月起卷螺差快速扩张,目前10合约卷螺差达194元的历史高位。

然而根据钢联数据,截止2026年4月17日当周,热卷表需为310.74万吨,环比-1.98万吨,总库存-8.13万吨,去库速度环比放缓,需求连续两周下滑,整体表现同样弱于去年同期水平。厂库累库拐点正式确立,结束此前连续六周去库态势;而钢厂下游直供订单接单节奏边际放缓,直接驱动厂库小幅累积。

第三部分 短期卷螺差可能见顶回落

一、短期卷螺差存在收缩驱动

3月以来,受下游需求分化影响,卷螺差不断走高,目前已达历史高位。由于前期螺纹利润偏低,钢厂不断减产,叠加近期下游基建托底,建材(850107)需求出现季节性好转,导致螺纹基本面快速改善,表需持续修复。而板材出口及制造业需求仍然维持较高的水平,但近两周板材表需出现下滑,去库速度放缓,钢厂下游直供订单接单节奏边际放缓,直接驱动厂库小幅累积。此外,由于海外前一轮集中采购,钢坯的购买动力在减弱。目前主流售卖的钢厂接单已经到6月份,顶价意愿偏强,导致成交有所放缓。本周今年1.3万亿超长特别国债正式启动发行,主要用于支持“两新”、“两重”以及化债任务。对城市地下管网(885692)改造、配套公共服务等基建需求产生进一步的支持。

因此从基本面来看,短期卷螺差可能出现见顶回落的迹象,投资者可尝试做空卷螺差至140-150元附近,前期做多卷螺差的策略也可以暂时获利平仓。但从中长期来看,海外对中国钢材仍然维持较强的钢性需求,年内钢材直接和间接出口表现依然延续高速增长。而房地产(881153)依然成为钢材的需求拖累项,建材(850107)表现依然整体弱于板材。因此卷螺差或依然维持长期扩张的格局。因此投资者可观望钢材基本面变动灵活操作。

作者承诺

本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

银河期货不需要采取任何行动以确保本报告涉及的内容适合于客户。银河期货建议客户独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。