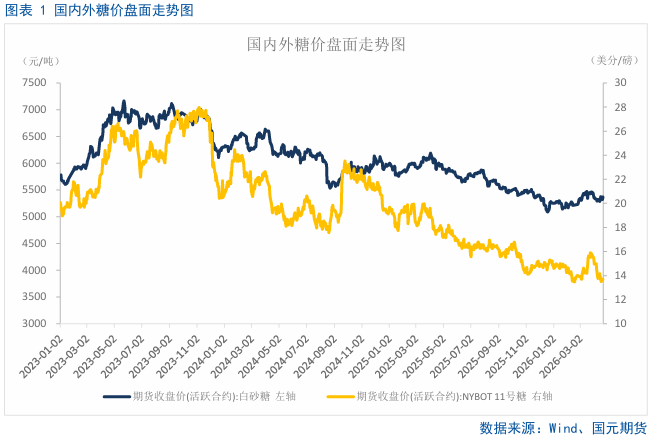

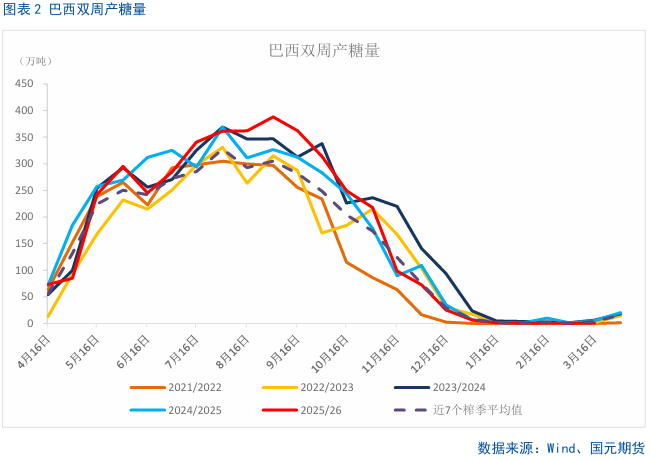

失去了原油的带动,原糖07合约已经跌回了前期低点附近,13.39美分,配额外进口估算价4840-4940元/吨,配额外进口成本出现了坍塌。目前巴西已经开榨,制糖比预计从50.2%下调到48%,消息方面,据ISMA数据显示,截至4月15日,印度2025/26榨季剩余开榨糖厂21家,同比减少14家;累计产糖2739万吨,同比增加196万吨;平均出糖率为9.56%,同比提高0.19%。截至4月14日,泰国累计甘蔗入榨量为10554.42万吨,甘蔗含糖分12.94%,产糖率为11.329%,产糖量为1195.68万吨,同比增加近200万吨。国内4月底才基本收榨,农业农村部4月估产1250万吨,泛糖科技4月初估产1260-1280万吨,其中广西估产770-780万吨,云南估产270-280万吨。

现阶段市场仍以国产糖供应为主,弱现实很客观,国内增产超出预期,且本榨季截至目前进口量超过上榨季同期累计值,同时泰国印度增产情况良好,北半球基本尘埃落定,南半球目前缺乏题材,现阶段关注弱现实情况能够交易多深,2025年底市场预估广西产量在700万吨,同时叠加进口量出现了翘尾,导致09合约最低跌到了5086元,而目前市场最新预估广西产量可能在770-780万吨,如果线性外推,这个弱现实叠加目前239万吨的进口量足以把价格打到前低甚至更低,主力合约现在持仓量暴增,乾坤期货把空单加到了将近8万张,但是盘面最低才打到了5259元,成本线偏上。多空博弈非常激烈,空头关注在于弱现实,而且这个弱现实要持续到下半年库存消化,即09合约交割结束。多头关注点在于预期的利多,包括天气、进口许可证的减发和延期发放。2025/26榨季开始,市场预期在1170-1200万吨的国产糖产量,加上转接库存100多万吨,配额内200万吨进口,总供应量预期在1470-1500万吨,如果按照上榨季配额外进口的260万吨的食糖,那么总消费(883434)量在1550万吨不变的话,就会多出来200万吨左右的食糖,而现在市场最新预估是1250万吨的国产糖产量,每年200万吨的配额内进口数量既定,则配额外进口只需要150万吨的数量即可,而去年进口了260万吨的配额外食糖,这一差额通过减少进口许可证数量和发放时间来调节,这也正是多头在博弈的利多,目前共识在于进口许可证的延期发放,一定程度上可以避免4-7月国内食糖消化库存阶段受到配额外糖源的双重冲击,可以保证4-7月配额内糖源先进口,8月份之后根据内外价差情况择机进口配额外糖源,使得供给冲击延期,但是这个延期有可能与消费(883434)旺季时间窗口冲撞,同时进口许可证延期更多的影响是2701合约,对2609合约理论上只是情绪上带动,只不过延缓了高库存的压力利空,2609合约上现实的权重还是应该更大,本榨季比上榨季多增产130万吨的食糖,库销比可能是十年最高,到9月份的结转库存可能也比上榨季多一倍。多空现在掰手腕进入到了白热化阶段,5250-5450元之间波动,乾坤、中粮、中信三家席位在4月21日大笔增仓空单,东证席位大笔增仓多单,4月22日依旧是双方增仓,不管最后哪方获胜,最后也终究会走向自爆。

最近一周,空头大举增仓,但是价格在5260元附近受到强支撑,同时多头也是大举进攻,双方博弈进入白热化。

二、全球白糖供需格局分析

2.1巴西下榨季食糖产量预计同比小幅提高

巴西国家商品供应公司(Conab)预计巴西2025/26榨季产糖量为4420万吨,同比增长0.1%;预计甘蔗乙醇产量同比下降6.9%至273.3亿升;预计甘蔗和玉米(885811)的乙醇总产量同比增长0.8%至375亿升。

2.2本榨季印度泰国的食糖产量也如期恢复

据ISMA数据显示,截至4月15日,印度2025/26榨季剩余开榨糖厂21家,同比减少14家;累计产糖2739万吨,同比增加196万吨;平均出糖率为9.56%,同比提高0.19%。

截至4月14日,泰国累计甘蔗入榨量为10554.42万吨,甘蔗含糖分12.94%,产糖率为11.329%,产糖量为1195.68万吨,同比增加近200万吨。

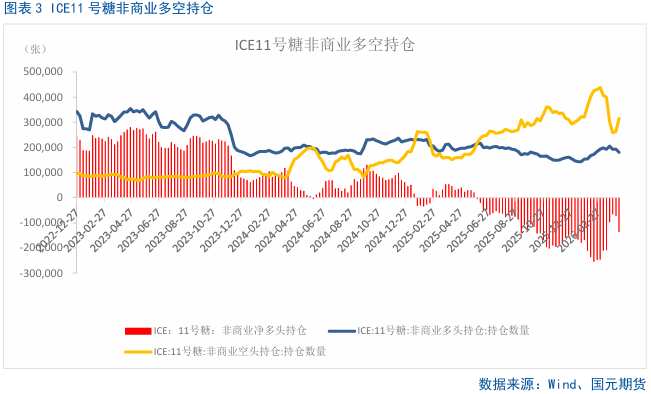

2.3原糖净空仓创四周高位

在国际食糖供需格局维持宽松的背景下,受油价高位回落影响,原糖价格亦跟随下调。据CFTC公布的最新周度持仓报告显示,截至4月14日当周,对冲基金及大型投机客持有的原糖净空头仓位为134969手,较之前一周增加64216手。多头持仓为180153手,较之前一周减少13062手,空头持仓为315122手,较之前一周增加51154手。巴西新榨季开始,短期重点关注能源(850101)价格以及制糖比问题。

三、国内白糖供需格局分析

3.1我国3月成品糖产量高于往年同期

从当前生产进度来看,北方甜菜糖厂已全部结束生产,南方甘蔗糖主产区广西已进入收榨阶段,云南生产预计持续至5月末。本榨季广西、云南等主产区甘蔗长势较好,产糖率处于历史较好水平,产糖量高于预期。据国家统计局公布数据显示,中国3月成品糖产量为312.5万吨,同比增长79.9%,处于近年来同期高位。1-3月累计产量988.4万吨,同比增长26.6%。

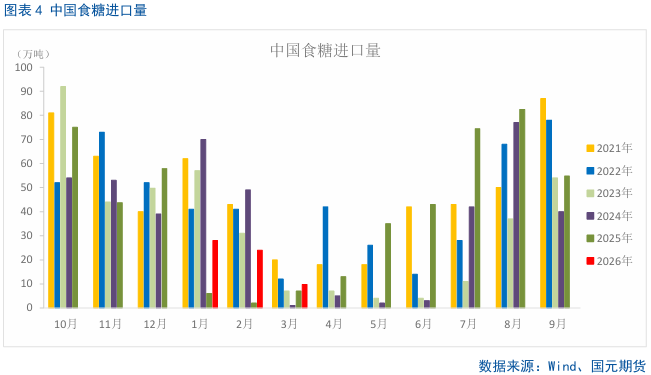

3.2我国3月食糖进口环比下降近6成但同比仍增加

据海关统计数据在线查询平台公布的数据显示,中国2026年3月食糖进口量为9.8万吨,环比下降59.61%,同比上升41.91%。1-3月食糖累计进口量为62万吨,同比增加320.0%。3月正值巴西榨季尾声自巴西进口食糖数量自然回落,带动3月总进口量环比下降,不过相较去年同期来看仍有增加。随着巴西新榨季开启,目前配额外进口利润为正,但近期关于进口环节的传闻较多,未来仍需持续关注巴西压榨进度进口原糖加工利润以及相关政策情况。

截至2026年3月底,广西已经生产食糖740万吨,同比增加94万吨;累计销糖量为306万吨,同比减少41.28万吨;产销率41.38%,同比下降12.45个百分点。近期广西再次评估新榨季食糖产量,最终食糖产量有可能达到770万吨,目前还剩一个月的制糖时间,据不完全统计,截至4月初,广西本榨季已经有51家糖厂收榨,同比减少23家。2025年底市场预估广西产量为700万吨,当时主力合约价格跌到了5080元附近,如果第二次产量预估为770万吨或以上,那么白糖主力合约有再探前低的可能。

写作日期:2026年4月23日