任女士

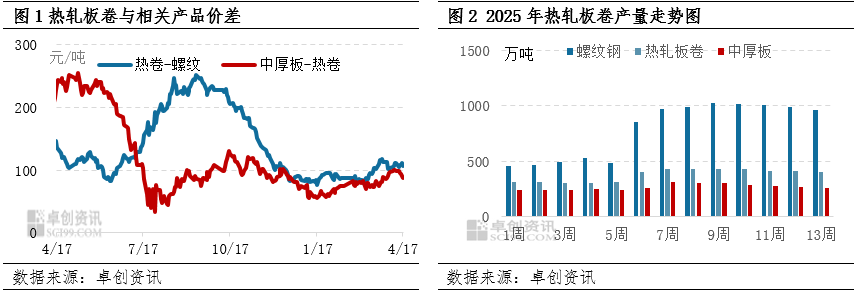

热卷与相关产品价差来看,1-4月份价差均处于低位调整阶段。卷螺差及中厚与热卷价差均处于偏低水平,1-4月份均值分别为94元/吨和76元/吨,较2025年四季度的均值下降53元/吨和23元/吨。与相关产品价差处于低位主要由于三个产品均处于去库存阶段,市场基本面变化基本一致,具体来看,1-2月份钢材多处于冬储阶段,库存快速积累,3-4月份进入消费(883434)旺季,但产量的快速恢复,以及需求增量不明显的压制下,市场贸易商以去库存为主要目的,价格走势较为一致,价差变化不明显。

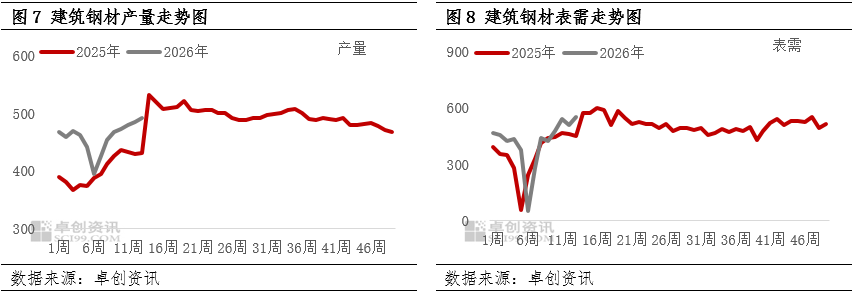

以热轧卷板为核心,首先来看热轧板卷的供需数据。热轧板卷供需基本面来看,截止到第十三周表观消费(883434)均值为465.75万吨,较2025年同期均值463.84万吨增加0.41%,产量均值为472.22万吨,同期均值472.31万吨微降。供需基本处于良性,但余留库存偏高,以社会库存为例,2026年第一周社会库存为316.08万吨,同比高69.63万吨,增幅为28.25%。高库存的延续压制了市场价格,也让市场交易逻辑围绕去库存而展开。

中厚板与热卷价差低位调整,主要由于中厚板与热卷一样,面临去库存的问题。具体数据来看,中厚板1-13周产量累计为2787.1万吨,同比去年2555.52万吨增加231.58万吨,增幅为9.06%;1-13周表需累计为2829.83万吨,同比去年2521.5万吨同样增加231.58万吨,增幅为8.31%。供需增幅基本一致,但年初库存增加53.5万吨,高库存的压制下,中厚板与热卷价格走势一致,价差变化不大。最新库存情况来看,目前中厚板库存为258.15万吨,同比增35.02万吨,而热卷最新库存同比增56.02万吨,对比年初增幅来看,中厚板下降34.54%,热卷下降19.55%。从对比中显而易见,中厚板的降库速度较快,热卷整体偏慢,中厚板的表需好于热卷,未来价差有扩大的可能。

热卷与螺纹钢价差低位调整,截止到20日2026年卷螺差均值为94元/吨,较2025年四季度均值147元/吨,降幅36.05%。卷螺差快速下降主要由于年初建材(850107)库存偏低,同比仅高9.48万吨,良性的供需基本面支撑了建筑钢材市场价格,促使卷螺差快速回落后保持偏低水平。目前的基本面数据对比来看,建筑钢材供应增幅略大于需求增幅,社会库存降速偏慢,最新库存为959.78万吨,较2026年的峰值水平1021.77万吨,累计下降61.99万吨,降幅为6.07%,反观热卷社会库存降幅为7.45%,下降速度好于建材(850107)。随着时间的推移,建筑钢材在供应的增长,供需矛盾逐步增加,目前已经超过热卷,其价格评估弱于热卷,卷螺差或有扩大的可能。

通过以上分析来看,短期板材基本面好于建筑钢材基本面,尽管当前热卷与相关产品的价差均处于低位,但基于基本面的边际变化,未来价差有望逐步扩大。

中厚板-热卷价差或走扩:中厚板的去库速度和表观需求均优于热卷,基本面相对更强,对价差形成支撑,未来两者价差有扩大的可能。

卷螺差或走扩:随着时间推移,建筑钢材的供应增长导致其供需矛盾逐步加剧,基本面有转弱迹象,价格可能弱于热卷,从而推动卷螺差扩大。