本文作者:

银河期货研究员 周涛

期货从业证号:F03134259 投资咨询证号:Z0021009

第一部分 前言概要

市场展望:

硅铁方面,供应端受前期利润修复有所回升,不过近期价格调整之后利润再度压缩,复产节奏预计有所放缓。需求端,钢材终端需求表现平平,根据高炉检修计划推算,钢厂复产接近尾声,5月铁水产量或将见顶。成本方面,由于国内充足的煤炭(850105)和新能源(850101)供应,主产区电价总体平稳。硅铁供需双增成本平稳,此前价格高估风险也有所释放,5月预计低位震荡为主。

锰硅方面,近期锰矿价格维持高位,合金厂利润不佳,预计5月供应端整体维持低位。需求端,钢材终端需求表现平平,钢厂复产接近尾声,5月铁水产量或将见顶。成本端,虽然澳洲锰矿发运在短期飓风扰动之后已经恢复正常,不过南非等国矿山柴油紧缺开始部分影响开采和运输。因此,在柴油紧缺危机解除之前,锰矿仍将支撑锰硅底部震荡运行。

策略推荐:

1. 单边:基本面供需双增,高估值风险有所释放,总体低位震荡。

2. 套利:观望。

3. 期权:卖出看跌期权。

风险提示:锰矿供应端恢复不及预期、钢材需求超预期

第二部分 基本面情况

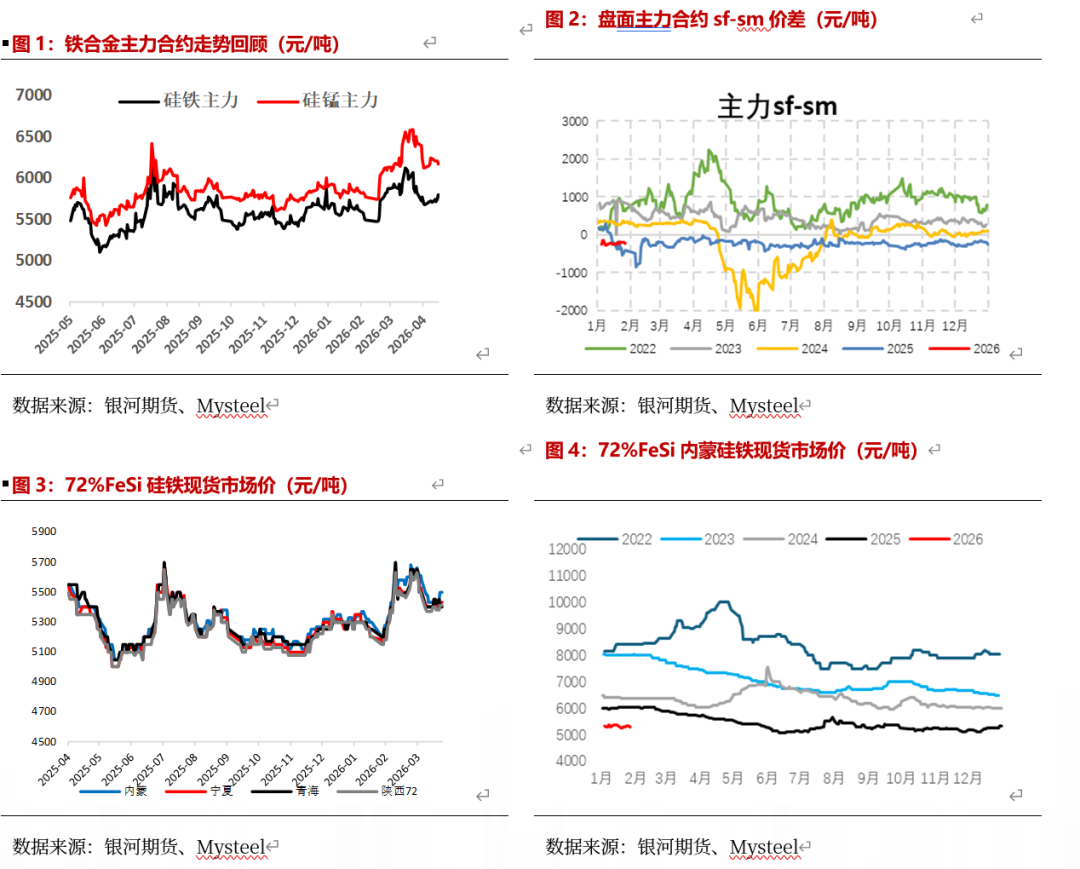

一、行情回顾

4月,铁合金期货价格有所调整,此前多起突发事件的预期并未落地:首先,中东局势恐慌情绪有所缓和,双方进入停战和谈判的拉锯之中,同时国内铁合金主产区电价并未随国际能源(850101)价格明显上涨,预期有所落空。其次,3月下旬的Narelle飓风并未对格鲁特岛发货基础设施造成损坏,短期扰动过后,澳洲发货量已恢复正常,类似2024年的供应中断担忧随之消退。

二、终端需求表现平平,5月铁水产量或将见顶

据Mysteel数据,硅锰(187家)3月产量86.5万吨,环比2月增加11.8%,同比下降3.8%。由于锰矿价格大涨挤压利润,预计4—5月产量总体仍将处于低位;硅铁(136家)3月产量44.3万吨,环比2月增加12.5%,同比下降11.9%,预计4—5月产量环比震荡上行。4月24日当周,Mysteel统计全国136家独立硅铁企业样本开工率全国30.28%,环比下降0.12%;日均产量11.3万吨,环比增加0.12万吨。全国187家独立硅锰企业样本开工率30.86%,环比下增加1.96%;日均产量17.37万吨,环比增加0.55万吨。

需求方面,两会期间北方区域钢厂临时性环保限产结束后,铁水产量在4月一度出现加速复产。钢联数据显示,4月24日当周,247家样本钢厂日均生铁产量为239.32万吨,环比下降0.18万吨。展望5月,钢材终端需求表现平平,钢材库存去化速度一般,根据高炉检修计划推算,钢厂复产接近尾声,5月铁水产量或将见顶。

总体来看,5月预计呈现供需双增,幅度变动不大。近期价格调整以及锰矿高位,利润再度压缩,供应端预计上升速度较慢。需求方面,铁水与钢材产量虽然仍在上行之中,但由于终端需求的制约,复产或接近尾声。

三、整体库存压力有所缓解

4月合金厂库存整体略有缓解。4月24日当周,Mysteel统计全国60家独立硅铁企业样本库存量5.72万吨,环比下降0.23万吨;全国63家独立硅锰企业样本库存量37.7万吨,环比增加0.1万吨。总体来看硅铁库存相对正常,锰硅库存偏高,高库存仍然是压制价格上方空间的主要压力。

下游库存方面,随着钢厂铁水产量回升至高位,原料库存可用天数环比略有下降。不过由于钢材利润绝对值仍然偏低,且当前可用天数已经处于近3年偏高水平,5月预计以维持刚需采购为主。

四、电价相对平稳,锰矿受柴油扰动有所支撑

霍尔木兹海峡目前仍处于基本封闭状态,尽管由于和谈和停火的拉锯,国际油价从高位回落,但波动中枢有所抬升。国际动力煤价格也跟随上涨,并带动国内动力煤价格在淡季表现相对坚挺。但铁合金使用的是国内电力冶炼,由于国内充足的煤炭(850105)和新能源(850101)供应,主产区电价目前平稳运行,电力成本方面实质影响不大。

锰矿方面,飓风Narelle并未对格鲁特岛港口发运设施产生破坏,澳洲锰矿发运在短期扰动之后已经恢复正常。不过,南非等国矿山柴油紧缺开始部分影响开采和运输,根据SMM航运数据,3月下旬以来,南非锰矿周均发运39.8万吨,较去年同期的61.2万吨下降35%,已有部分矿山停止5月报价。因此,在柴油供应危机解除之前,锰矿底部支撑仍然存在。

第三部分 后市展望及策略推荐

硅铁方面,供应端受前期利润修复有所回升,不过近期价格调整之后利润再度压缩,复产节奏预计有所放缓。需求端,钢材终端需求表现平平,根据高炉检修计划推算,钢厂复产接近尾声,5月铁水产量或将见顶。成本方面,由于国内充足的煤炭(850105)和新能源(850101)供应,主产区电价总体平稳。硅铁供需双增成本平稳,此前价格高估风险也有所释放,5月预计低位震荡为主。

锰硅方面,近期锰矿价格维持高位,合金厂利润不佳,预计5月供应端整体维持低位。需求端,钢材终端需求表现平平,根据高炉检修计划推算,钢厂复产接近尾声,5月铁水产量或将见顶。成本端,虽然澳洲锰矿发运在短期飓风扰动之后已经恢复正常,不过南非等国矿山柴油紧缺开始部分影响开采和运输。因此,在柴油紧缺危机解除之前,锰矿仍将支撑锰硅底部震荡运行。

作者承诺

本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

银河期货不需要采取任何行动以确保本报告涉及的内容适合于客户。银河期货建议客户独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。