任女士

【导语】4月钢坯价格整体呈现震荡偏强的行情。整体来看,成本方面,焦炭提价落地、铁矿石等原料高位运行,国际海运成本增加,钢坯成本线被刚性托底,原料韧性支撑下,钢厂亏损压力加大,挺价意愿强烈。供应与需求方面,钢企高炉生产相对稳定,铁水多流向钢坯资源,钢企钢坯市场外卖投放量增多,社会库存依旧高压,供应资源充足。需求端则呈现内虚外强的格局,钢坯资源出口增多减少了国内钢材市场的供应压力,从而缓解价格下行风险。截止4月24日唐山钢坯价格出厂含税价报3030元/吨含税出厂。

原料韧性支撑 钢坯成本线被刚性托底

4月份焦炭已完成2轮提涨并全部落地,本月累计涨幅达到100 - 110元/吨,钢厂高炉复产、焦炭刚需旺盛,焦煤成本高企,叠加供应偏紧、钢市预期向好,焦企顺利完成提价落地,直接推升钢企生产成本价格。铁矿石价格高位震荡,截至4月24日普氏62%澳粉指数报107.76美元/吨,青岛港(HK6198)PB粉现货报价772-774元/吨,受钢厂铁水产量高位、补库需求支撑,铁矿石价格高位运行,叠加海运费价格持续攀升,运输成本的增加,进一步夯实了钢坯的成本底线,对钢坯价格形成了有力支撑。4月24日钢坯成本核算:唐山地区主流钢企钢坯平均含税成本为2989元/吨。按照当前含税钢坯出厂价3030元/吨核算,钢企平均利润约41元/吨。

图1 2022年-2026年唐山钢企钢坯理论成本与盈利走势

数据来源:富宝资讯

国内钢坯市场外卖投放量阶段性增加 进口资源不显优势

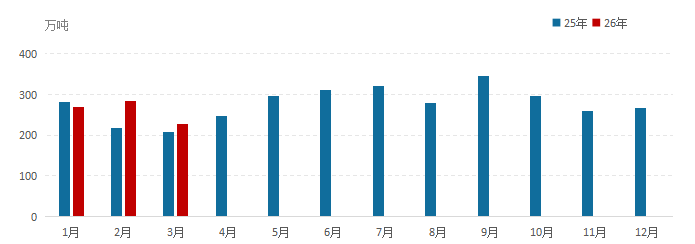

2026年1-3月全国样本钢坯流通企业外卖资源共计782.74万吨,较2025年同期增加73.88万吨。国内高炉产能维持高位,受下游成材成交偏弱、轧线检修增多影响,部分钢厂(尤其华北地区)将铁水更多转向钢坯生产,导致钢外卖量被动增加;其次在钢企整体利润持续修复的背景下,钢坯产能保持小幅增长,国内钢企钢坯供应量充足。中东地缘因素导致传统供应国出口受阻,东南亚等地区需求转向国内,且国内钢坯价格较印尼、印度更具优势,出口订单激增,进一步拉动钢企钢坯外卖投放量的提升。而进口坯方面,因国内钢坯完全自给自足,且国内板坯产能释放、性价比提升,叠加地缘因素下物流成本高企,进口资源竞争力下降。2026年3月全国钢坯进口量8.58万吨,环比下降46.07%,截至目前,1-3月全国钢坯进口量累计27.87万吨。

图2 2025年-2026年中国钢坯外卖量数据

数据来源:卓创资讯(301299)

需求呈现内虚外强 出口大幅增长

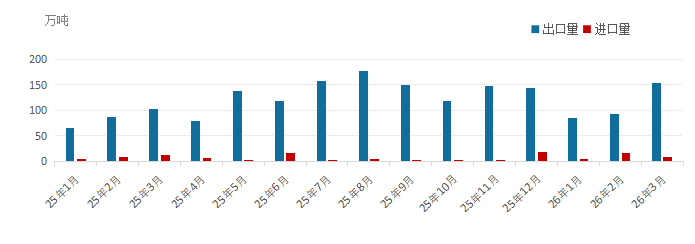

国内钢材需求复苏缓慢,房地产(881153)行业仍处于调整期,终端用钢需求表现偏弱,下游成品材出货偏缓,叠加部分区域有环保管控,调坯企业大多部分时间均处于停产检修中,采买钢坯多按需为主,保持低价少量的操作,国内钢坯需求较为有限。出口方面,中东地缘因素导致传统出口国产能受损,供应呈现收缩状态。国产稳定产能和近程物流的优势,使国内钢坯资源成为主要替代方。同时,国内钢坯价格较印尼、印度价格具备优势,性价比明显,这也增强了国内的钢坯资源出口竞争力。2026年3月全国钢坯出口量152.81万吨,环比增长65.99%;截至目前,1-3月全国钢坯出口量累计330.18万吨。

图3 2025年-2026年钢坯进出口数据

数据来源:卓创资讯(301299)

随着旺季4月逐渐进入尾声,5月正值国内传统需求淡季,房地产(881153)端需求仍将延续低迷状态,长材消费(883434)不会形成有效支撑,叠加北方环保管控常态化,南方进入梅雨天气,轧钢厂采购钢坯情绪进一步放缓。国内钢企高炉开工率处于高位,铁水多向钢坯倾斜,钢企钢坯市场投放量将维持高位,社会库存虽然会呈现去库现象,但终端需求欠佳影响下,库存下降幅度较为有限,钢坯整体供应端将延续高投放格局。出口方面,钢坯出口利润尚可,国内钢厂接单意愿强烈,6月前排产基本饱和,部分钢厂订单已排至7-8月。随着东南亚雨季临近,季节性需求回落抑制钢坯采购,出口将维持高位,但增速放缓。预计5月国内钢坯价格整体小幅走弱,价格运行区间在2900-3000元/吨。