【导语】2026年一季度,国内结构钢市场呈现 “先抑后扬、震荡偏强” 走势。宏观政策靠前发力,制造业与基建需求形成双重支撑,叠加原料成本刚性与社会库存持续去化,结构钢价格重心稳步上移。短期市场供需维持弱平衡,价格或延续高位震荡;中期随需求持续释放,结构钢市场有望稳中向好。

宏观经济复苏,原料高位盘整

2026年作为 “十五五” 开局之年,宏观政策持续加码稳增长,为结构钢市场提供良好外部环境。一季度全国固定资产投资同比增长1.8%,扭转2025年全年下降态势;其中基础设施投资同比增长11.4%,新开工重大基建项目超1800个,总投资达3.2万亿元,交通、能源(850101)、水利(885572)等领域项目集中落地,有效拉动结构钢刚需。制造业复苏态势良好,一季度制造业投资增速回升至5%以上,工业机器人、新能源汽车(885431)、船舶等高端制造领域产量高增,带动高附加值结构钢需求释放。3月份挖掘机产量同比增长26.5%,一季度累计增长22.8%,拖拉机产量亦全线增长,工程机械(881268)行业景气度回升,直接拉动低合金高强结构钢、专用合金结构钢需求。

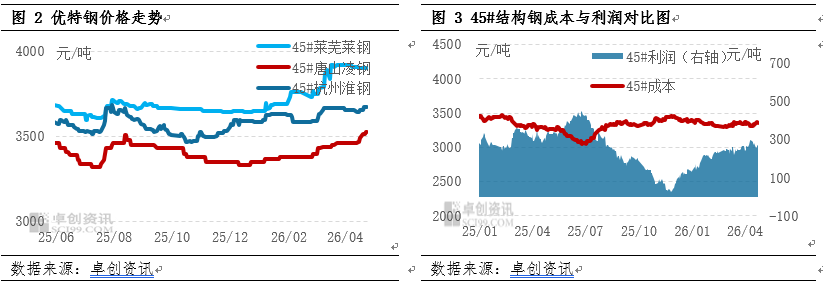

成本端,铁矿石、焦炭价格高位盘整,截至4月24日,日照港(600017)PB粉月均价766.88元/吨,环比下滑1.3%;焦炭月均价1324.71元/吨,环比上涨4.38%,成本端走势分化,焦炭上涨对结构钢价格形成较强支撑。但结构钢价格亦有上调,整体利润维持良好状态。同时,全球经济增速平稳,国际油价波动对大宗商品市场扰动有限,国内货币政策保持宽松,市场资金面相对充裕,为结构钢市场提供流动性支持。

供应稳步增长,需求结构性回暖

截至4月24日,45#钢月均价3615.25元/吨,较3月小幅上涨,涨幅收窄。2026 年一季度,结构钢市场总产量为1084.51万吨,较去年四季度增加86.88万吨,环比增长明显。钢厂生产积极性较高,部分企业优化品种结构,加大高附加值结构钢产量。进入4月,部分优特钢(884184)企业因产线检修及品种调整,排产量环比微降,供应压力有所缓解。

需求端呈现结构性分化,基建与制造业成为核心支撑,地产拖累明显。基建领域,“十五五” 重大项目集中开工,特高压(885425)、城市地下管廊、高铁(885562)高速等工程持续推进,拉动角钢、槽钢、H 型钢等基建用钢需求。制造业领域,工程机械(881268)、新能源汽车(885431)、船舶等行业景气度回升,带动碳结钢、合结钢、低合金结构钢需求释放。3月挖掘机、拖拉机产量大幅增长,工程机械(881268)企业订单饱满,对结构钢采购需求稳定。

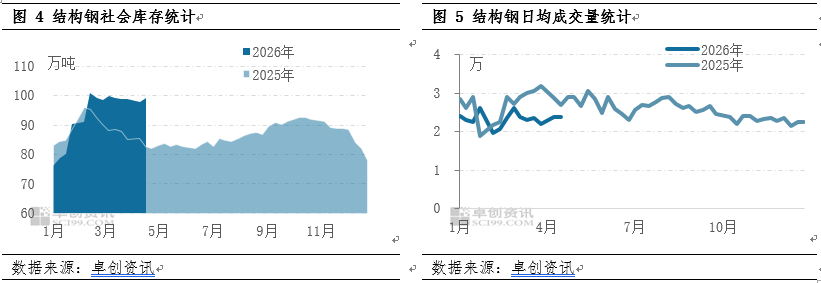

社会库存继续消化,成交稳中趋弱

库存方面,社会库存连续两周下降,去库速度稳步提升。卓创资讯(301299)监测数据显示,截至4月24日,结构钢社会库存较3月初略降,市场资源结构趋于紧平衡。分区域看,华东、华南地区库存去化速度快于华北、东北,南方市场供需关系更优。市场成交情况来看,4月整体成交稳中趋弱,日均成交约0.69万吨,环比下滑2.9%,终端需求反馈订单较三月略有下滑,以刚需采购为主,补库较少。

5月市场或呈现高位震荡局面

结构钢市场或延续高位震荡格局。钢厂订单饱满,部分订单已接至 5 月,库存持续去化,成本支撑尚在,基本面利多因素仍占主导。但需求端以刚需为主,投机需求谨慎,价格上涨后下游利润受压,补库趋于谨慎,上行空间有限。5月南方逐步进入梅雨季节,下游施工速度趋缓,需求或边际走弱,价格恐窄幅回落。综合来看,卓创资讯(301299)预计5月主流市场报价或在3550–3650元/吨区间波动,需重点关注下游实际去库速度及宏观消息对市场情绪的影响,若去库超预期或宏观利好释放,价格有上探可能;反之则承压。