黑色早评 | 2026年4月29日

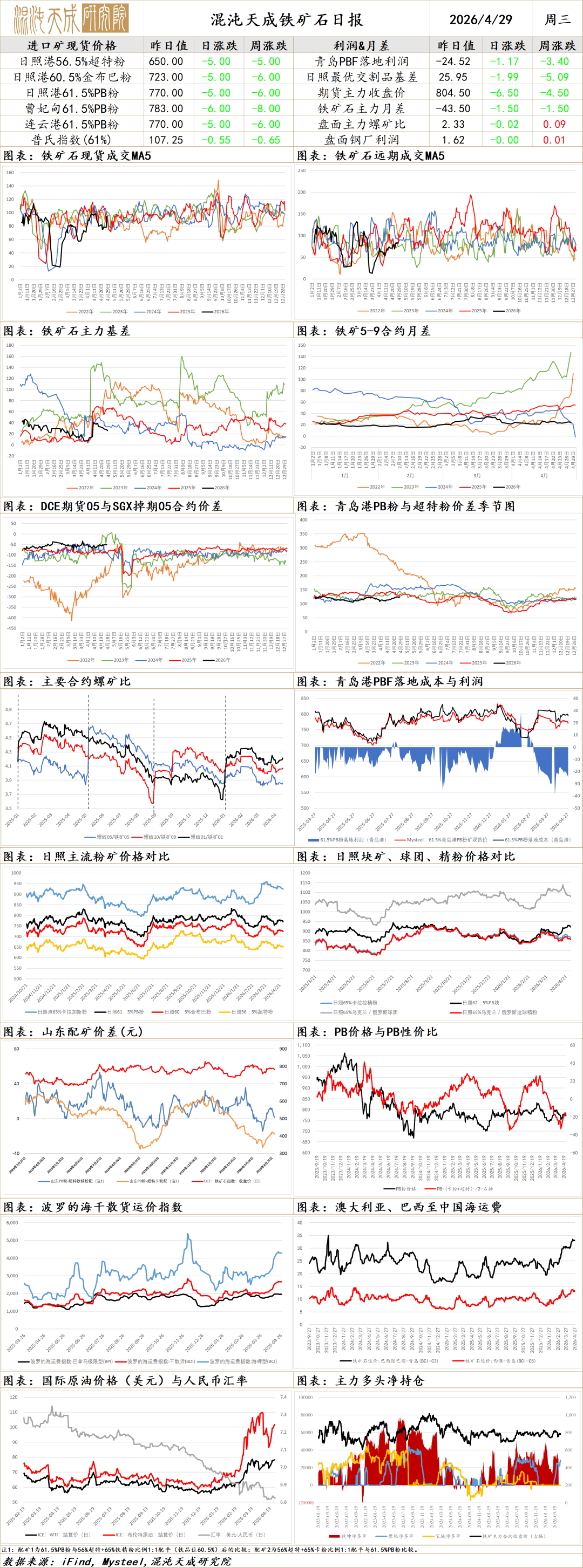

铁矿石

铁矿

供应端,上周全球铁矿发运继续增长,主要是澳洲及非主流发运回升,巴西发运略有下降。同期国内港口铁矿到货量小幅增加,考虑到五一假期前疏港量可能维持高位,预计本周港口铁矿库存延续下降。国内矿方面,近日国内铁精粉产量变动不大,表现持稳。

需求端,SMM最新调研显示本周高炉检修环比增加,预计铁水或有微降。上周钢联高炉开工率略减,日均铁水也微降0.18万吨至239.32万吨,但同期钢厂盈利率上升至49.78%。因钢厂铁矿库存有小幅减少,尽管进口矿日耗略降,钢厂进口矿库销比仍有回落。考虑到五一小长假临近,预计近期钢厂对铁矿仍有一定的采购补库需求。昨日铁矿港口现货及远期美元货成交均有明显回升,目前PB粉落地亏损略有扩大,显示当前海外需求仍强于国内。

综合而言,近期铁矿市场供增需稳,随着钢厂节前补库进入尾声,叠加市场传BHP港口现货全面放开且钢坯出口或受指导,短期矿价延续偏弱震荡运行。

1. 4月20日-4月26日,澳大利亚、巴西七个主要港口铁矿石库存总量1229.9万吨,环比下降263.4万吨,库存规模小幅回落。当前库存量仍高于年初以来的均值。

2.据SMM统计,本周(4月25日至5月1日),高炉检修带来的铁水影响量为134.85万吨,环比上周检修影响量增加4.6万吨。下周(5月2日至5月8日)高炉检修带来的铁水影响量为135.8万吨,环比本周将增加0.95万吨。建材(850107)方面,本周建材(850107)检修影响量为92.8万吨,环比上周增加3.37万吨,下周建材(850107)检修影响为86.38万吨,环比本周减少6.42万吨。热轧方面,本周热轧检修影响量为19.95万吨,环比上周增加1万吨,下周热轧检修影响为18.85吨,环比本周减少1.1万吨。

3.英美资源集团(Anglo American)4月28日发布了2026年第一季度生产报告,公司该季度铁矿石产量达到1520.8万吨,同比微降2%。产量下降主要源于南非Kumba和巴西Minas-Rio两大矿区均出现小幅减产,但整体运营符合年度计划。从南非Kumba矿区来看,一季度产量为884.2万吨,同比下降2%,但环比增长3%。值得关注的是,尽管产量微降,Kumba当季销量却达到910万吨,同比增长2%,这主要得益于萨尔达尼亚湾港口(Saldanha Bay Port)较高的作业效率以及充足的库存保障。此外,巴西Minas-Rio矿区一季度产量为636.6万吨,同比微降1%,环比下降2%,整体保持平稳。报告指出,产量稳定的主要原因是选厂利用率得到提升。展望2026年全年,英美资源维持优质铁矿石产量指引不变,仍为5500万至5900万吨,其中Kumba目标为3100万至3300万吨,Minas-Rio目标为2400万至2600万吨。成本目标同样保持不变,整体约为41美元/吨,Kumba约为45美元/吨,Minas-Rio约为36美元/吨。

4.受码头装船机事故及铁矿石均价下跌影响,首钢(000959)秘鲁铁矿(Shougang Hierro Peru,以下简称SHP)2025年全年净利润出现明显下滑。不过,进入2026年一季度,得益于所得税负担减轻以及铁矿石销量增长,公司净利润同比实现增长。2025年,SHP实现净利润18.30亿秘鲁索尔(约合3.75亿美元),较2024年的20.89亿秘鲁索尔(约合6.22亿美元)显著下降。公司表示,利润减少主要由于5月圣尼古拉斯码头装船机发生事故,导致销量下降,同时铁矿石均价走低也对业绩造成影响。进入2026年第一季度,公司销售铁矿石543.0万吨,同比增长11.50%。得益于铁矿石销量的增长以及所得税费用显著下降,一季度SHP实现净利润9452.8万美元,较2025年同期的7173.0万美元增长31.8%。

5.28日铁矿石成交量港口现货:全国主港铁矿累计成交153.2万吨,环比上涨92.70%;本周平均每日成交116.4万吨,环比上涨48.09%;本月平均每日成交90.0万吨,环比上涨21.62%。远期现货:远期现货累计成交114.0万吨(11笔),环比上涨25.27%,(其中矿山成交量为98万吨);本周平均每日成交102.5万吨,环比上涨25.92%;本月平均每日成交72.8万吨,环比上涨20.93%。

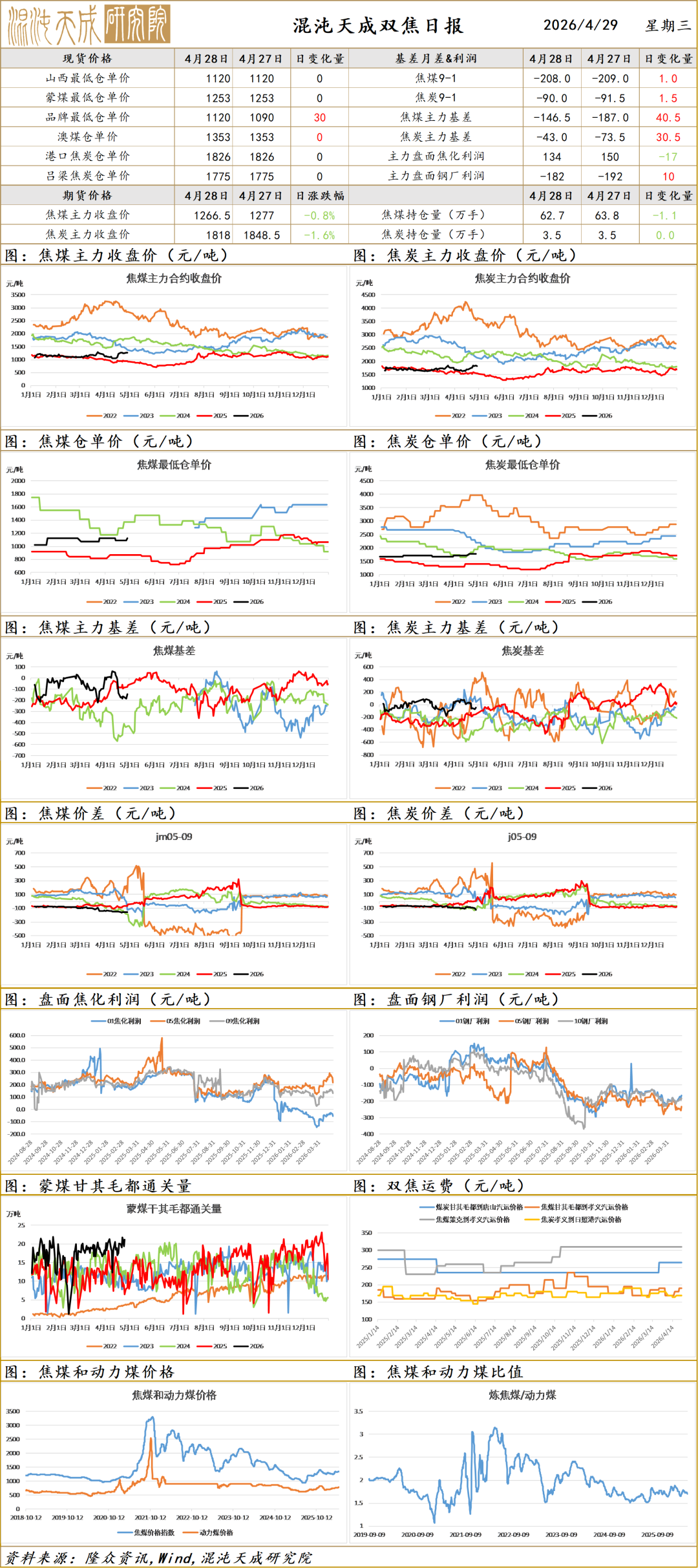

双焦

双焦

当前矛盾:今年房地产(881153)和基建需求表现较弱,整体需求仍依赖制造业和出口,目前终端需求表现一般,铁水产量同比偏弱,计算焦煤供需略偏宽松,基本面略偏弱。国际能源(850101)价格继续大幅波动,煤炭(850105)能源(850101)替代逻辑偏长期,国内动力煤价格持续小幅上涨,对焦煤有一定支撑。海外动荡局面或带动国内整体出口继续增长,需要持续关注出口情况,但目前整体市场矛盾不大,仍建议观望。

1.Mysteel煤焦:28日唐山市场入炉煤价格上涨10元/吨,现一级干熄焦入炉煤A≤9.5、S≤0.75、V≤28、G≥65、Y≥11.5、CSR≥65、MT≤10出厂价现金含税1310元/吨。

Mysteel煤焦:28日介休市场入炉煤价格上涨10元/吨,现准一级湿熄焦入炉煤A≤9.5、S≤0.75、V≤28、G≥65、CSR≥60、MT≤8出厂价现金含税1200元/吨。

2.中国煤炭(850105)资源网冶金部4月28日重点关注:目前焦企整体盈利状况良好,生产积极性尚可,多维持高位开工。下游钢厂铁水同样高产,刚需旺盛,对原料采购积极性较高,不过近期情况出现分化,华中、华北地区焦企除个别惜售企业外,库存持续低位,多数钢厂原料库存维持在中高位水平。而西北区域部分焦企因前期运输问题被动累库,连带其辐射范围的钢厂到货不足。近期随着物流运输好转,钢厂整体到货较前期有所改善。整体看,焦炭仍处于供需紧平衡阶段,市场博弈加剧。焦煤方面,产地多数煤矿维持正常生产节奏,供应端偏宽松。下游焦钢企业节前补库需求仍存,煤矿签单尚可,少数价格延续小幅上涨,幅度在20-30元/吨。不过多数下游已补库至合理水平,采购以刚需为主,对高价资源接受意愿下降,竞拍成交呈现涨跌互现,坑口煤矿仍有预售订单执行,多无销售压力,报价持稳为主。进口蒙煤方面,期货盘面高位震荡,口岸蒙5资源有限,贸易商报价坚挺,蒙5原煤报价在1120-1130元/吨左右,报还盘差价较大,口岸成交相对清淡。

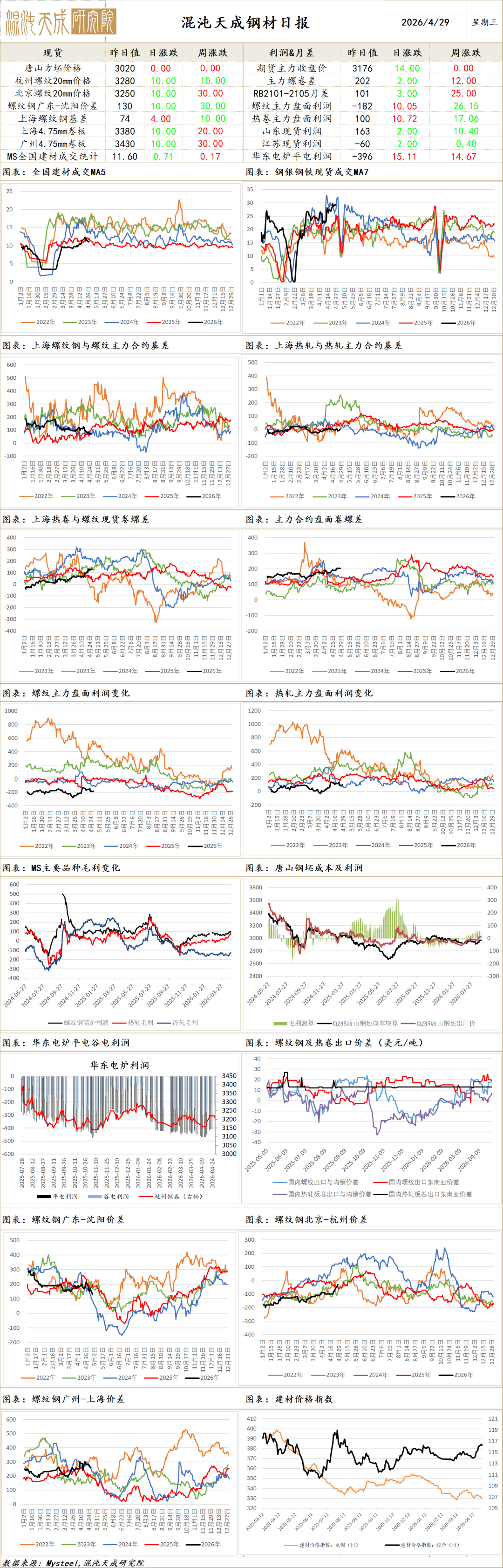

钢 材

钢材

供应端,上周机构数据均显示钢材产量小幅增长,富宝废钢日耗环比微增0.03%,整体钢材产量有所回升。昨日国内钢坯价格微涨,国外主要地区钢坯价格依然持稳,目前国内外钢坯价差略有收窄,但国内钢坯仍有一定出口空间。

需求端,周一钢银城市钢材库存降幅扩大,各品种钢材库存均有减量。上周机构数据均显示钢材厂库、社库延续下降,且钢材总库存降幅扩大,钢材表需有所增长。另据百年建筑调研,上周全国水泥(884060)出库量274.35万吨,环比上升2%,基建水泥(884060)直供量环比上升2.5%,混凝土搅拌站发运量为130.03万方,环比增加7.67%,整体建筑下游需求延续小幅回升。海外方面,尽管市场对美以伊战事有所脱敏,但当前中东局势仍面临较大不确定性,近日双方谈判前景又面临困境,外盘油价有所走强,贵金属(881169)和有色表现趋弱。国内方面,一季度钢铁(850106)行业是41个工业行业中唯一的亏损行业,且产业内各企业盈利分化严重,机械工业领域利润也多有下降,显示当前传统制造业盈利压力依然较大,反内卷任重道远,昨日政治局会议再提深入整治“内卷式”竞争,整体会议要求坚持稳中求进工作总基调。进出口方面,昨日欧洲、独联体钢价有所上涨,国外其它地区钢价持稳,目前国内外冷热卷价差有个别走扩,国内钢材仍有一定出口空间。

综合而言,近期钢材市场供需双增,但去库表现良好,节前钢材成交尚可,但因近日市场传低端钢坯出口或受限且原料走势偏弱,短期钢价延续偏弱震荡。

1.中共中央政治局4月28日召开会议,分析研究当前经济形势和经济工作。会议强调,增强货币政策前瞻性灵活性针对性,保持流动性充裕。要深入挖掘内需潜力。纵深推进全国统一大市场(885988)建设,深入整治“内卷式”竞争。努力稳定房地产(881153)市场,扎实推进城市更新(885991)。

2.国务院国资委党委:“十五五”时期统筹好传统产业转型和新兴产业发展。进一步巩固新能源(850101)、航空航天等产业优势,接续发力新能源汽车(885431)、人工智能(885728)、新材料等重点领域。

3.美国纽柯钢铁(NUE)公司公布2026年Q1财报,净利润达7.43亿美元,远超2025年Q4的3.78亿美元和2025年Q1的1.56亿美元。季度销售额95亿美元,钢厂发货量达702.8万短吨,创历史新高(883911),环比增长19%,同比增长9%。产能利用率升至86%。平均销售价格环比涨3%,同比涨12%。废钢成本上升至403美元/总吨。

4.交通运输部规划司副司长刘东:一季度,投资规模亿元以上的1845个公路水运项目加快建设,完成投资约3300亿元。其中,新开工项目174个,新增投资约160亿元。

5.产业在线:2026年5月空冰洗(884112)排产合计总量3611万台,较去年同期生产实绩下降1.4%。分产品来看,家用空调(884113)排产2028万台;冰箱排产856万台;洗衣机排产727万台。

6.28日全国建材(850107)成交一般,市场交易节奏略有放缓,但低价成交尚可,刚需为主,期现、投机也有少量采购,全天整体成交量较前一日小幅回落。

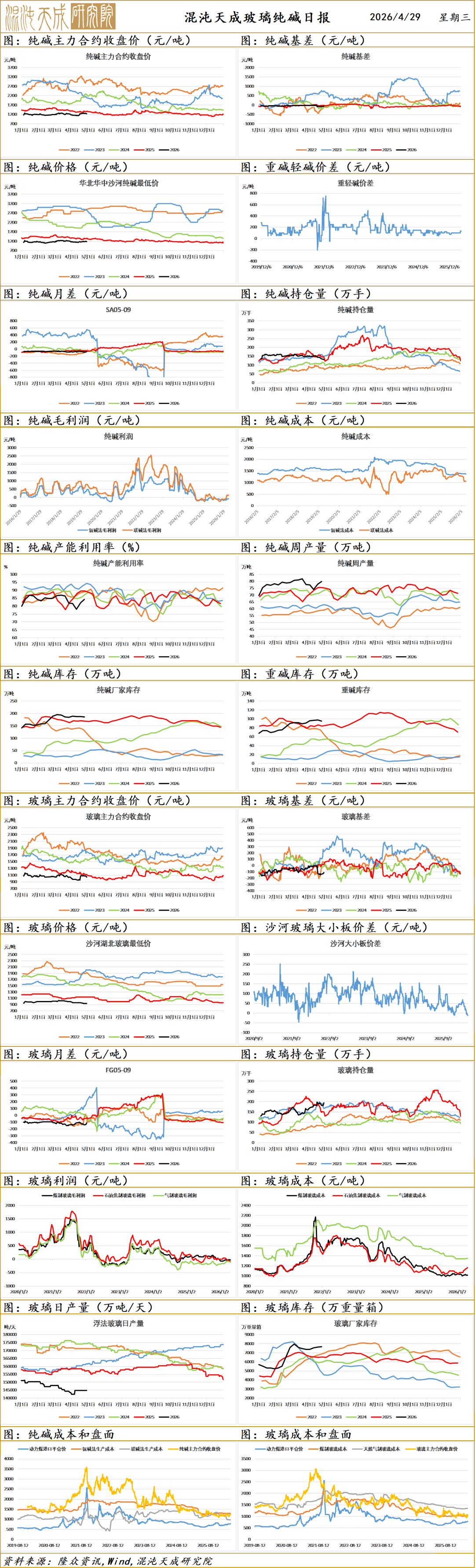

玻璃:今日浮法玻璃现货价格1146,环比上一交易日持平。华北市场整体变化不大,市场情绪偏弱下,沙河市场部分规格价格趋于灵活。华东市场变化不大,需求偏弱,虽临近假期,但加工厂基本无备货意愿,企业整体出货一搬。华中市场变化不大,价格持稳运行,原片企业出货一般,中游低价出货。华南市场除少数企业政策刺激下出货较高外,多数企业出货一般,下游采购刚需为主。西南市场持稳运行,中下游按需采购为主。东北市场基本稳定,整体出货尚可。西北市场淡稳运行,企稳稳价,中下游拿货维持刚需。

纯碱(884022):上午,国内纯碱(884022)市场无明显波动,价格持稳整理。纯碱(884022)企业装置小幅提升,重庆湘渝恢复稳定,产量窄幅增加。下游需求表现一般,采购积极性不佳,按需为主。短期行情未有明显趋势性变化,价格区间内震荡调整。

玻璃:

当前矛盾:玻璃下游深加工订单天数较低,玻璃需求持续偏弱,玻璃日熔量持续下降至历史低位,但整体库存处于历史高位,库存压力较大,玻璃现货价格继续回落,盘面震荡。在玻璃供给和库存压力巨大的情况下,玻璃价格较难上涨,虽然能源(850101)价格有所上涨,但短期内较难影响到玻璃的供需,宏观炒作上涨最终还是会回到基本面。宏观情绪推动的上涨都可以逢高空,而盘面在玻璃现金流成本附近可以尝试逢低买入。目前玻璃适合这样的区间操作,建议根据实际情况操作,玻璃需要持续减产,库存大幅下降才可能走出趋势行情。当大部分商品再次陷入深度亏损时,要关注反内卷政策动态。

纯碱:

当前矛盾:纯碱(884022)产能过剩较明显,上下游库存处于较高位,供给和库存压力较大,价格已跌破成本,向下空间有限,但在没有完成产能出清之前,价格没有向上动力。所以宏观情绪推动的上涨都可能是逢高空的机会,过度悲观下跌至现金流附近也可能是逢低买入的机会,建议区间操作。当大部分商品再次陷入深度亏损时,要关注反内卷政策动态。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。