01

美伊和谈目前暂无实质突破,美伊双方均保持强硬立场,伊朗提出谈判分为三个阶段,待逐项落地后再继续磋商,进一步拉长谈判周期(883436)。不过沙特原油升水显著下行,中东现货原油溢价同步回落;阿联酋官宣5月起脱离欧佩克,将稳步提高原油产出,一定程度弱化了远期原油供给紧缺的市场担忧。

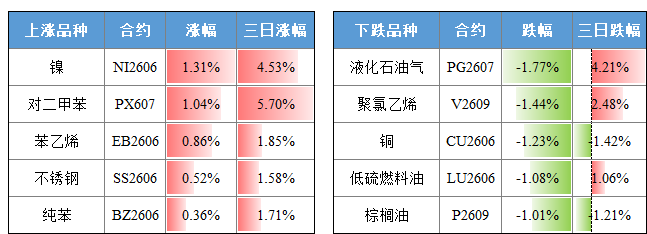

近期镍与不锈钢整体走势偏强,本轮行情自4月23日印尼政策收紧,当地大幅削减年度镍矿开采配额,知名韦达湾镍矿项目计划于2026年5月起停产。印尼主动压缩镍矿供给,直接造成镍原料端格局收紧,持续抬升镍价估值重心。同时原料成本向上传导,带动不锈钢同步走强。当前全球镍供应边际走弱,叠加产业库存偏低,供需基本面改善。在减产政策长期约束下,镍及不锈钢获得扎实支撑。

贵金属(881169)前期受季度均线反压,向上突破失败后留下上引线,目前在美联储偏鹰表态预期,以及原油后期可能再度面临的供给担忧并导致的流动性尾部风险下,贵金属(881169)短期或持续维持弱势。

每日一图:霍尔木兹海峡的双向通航量

图表解读:霍尔木兹海峡的双向通航量持续回落,现实情况暂未缓解。须注意:如果谈判迟迟未果,一旦原油库存进一下消耗和下滑,市场交易矛盾的重点或有所转变。

数据来源:

想要

02

液化石油气【均线黏连震荡】:中东地缘冲突持续,霍尔木兹海峡航运受阻推升供应风险溢价;原油高位支撑成本,国内港口库存下降、现货偏紧;叠加巴拿马运河拥堵致进口受限,期价强势上行,阿联酋退出欧佩克,并逐步增加原油产量。须注意原油供应格局的变化,以及地缘局势缓和等带来的潜在风险。

高/低硫燃料油【偏强震荡】:区域供应紧张与船加油需求疲软形成市场博弈,富查伊拉库存持续创纪录低位,霍尔木兹海峡封锁加剧区域供应风险,为燃料油价格提供支撑。美国对恒力石化(600346)及航运企业的制裁可能进一步扰乱全球燃料油贸易流向,加剧供应链重构压力。后续需重点关注中东地缘冲突演变、船加油需求恢复节奏以及制裁对亚洲燃料油供需格局的深远影响。

锌【减仓下跌】:沪锌由于硫酸价格持续走强,冶炼厂在供给端持续释放压力,但是进口加工费持续下行,后续受进口矿下滑(澳矿)可能会出现原料偏紧的局面。只要副产品收益极大,冶炼厂就不会停止买矿,直到到达进口亏损加上进口加工费与副产品收益的盈亏平衡线。需求整体偏弱,库存依旧维持水位较高。而伦锌则持续去库,预计反套转折点仍未到来。短期仍以震荡为主。

纸浆【低位震荡】:下游成品纸需求疲软,价格与利润持续下滑;港口库存虽有回落但仍处高位,去库压力大;外盘报价下调预期压制盘面,成本支撑与需求疲软形成博弈,期价短期内低位震荡。

棕榈油【高位震荡】:尽管印尼B50生柴政策落地预期增强,工业需求或将明显提升;厄尔尼诺天气预期升温,或影响主产区产量;叠加原油价格高位支撑,资金流入明显,推动期价震荡上行。但是,仍需注意马来增产季供应压力近月合约承压。

03

消息人士:伊朗预计将很快提交修订版和平提案。特朗普:伊朗希望美国尽快开放霍尔木兹海峡。美国禁止本国个人或实体向伊朗缴纳霍尔木兹海峡通行费,非美国个人或实体向伊朗方面缴纳霍尔木兹海峡安全通行费也会构成重大制裁风险。

伊朗军方:不认为战争已经结束,武装部队的目标和装备已得到更新。美国能源(USEG)部长:霍尔木兹海峡无需清除所有水雷即可开放。不考虑对美能源(850101)产品实施出口禁令。

一项路透社/益普索的最新民调显示,美国总统特朗普的支持率降至其本届任期新低,主要受到美国生活成本上升以及伊朗局势的影响。这项为期四天的美国全国调查显示,仅有34%的美国人认可特朗普的执政表现,较4月中旬36%的支持率进一步下滑,也明显低于其2025年1月上任时47%的支持率。

阿联酋周二宣布退出欧佩克和欧佩克+,在伊朗战争已引发历史性能源(850101)冲击并动摇全球经济的背景下,这对该组织及其实际领导者沙特阿拉伯造成了沉重打击。

当前,中东地区军事冲突延宕,伊朗安全形势仍然复杂严峻。外交部和中国驻伊朗使领馆再次提醒中国公民暂勿前往伊朗,仍在当地中国公民坚持底线思维,加强安全防范,避免靠近军事等敏感设施,尽快转移至安全地区。

商务部部长助理张力28日在国务院政策例行吹风会上表示,有序放宽服务领域准入限制,破除跨境服务贸易壁垒,推动与服务贸易密切相关的资金、人员、数据等要素跨境便利安全流动。

华友钴业(603799):自2026年5月1日起,对华飞镍钴部分产线进行临时停产检修。本次检修期间,预计将影响华飞镍钴约50%的产量。

国际铜研究组织(ICSG)在其最新月报中表示,全球精炼铜市场2月出现27.6万吨的供应过剩,相比之下,1月的过剩规模为3.4万吨。

以上评论由顾双飞(Z0013611)、王建锋(Z0010946)、边舒扬(Z0012647)、翟帅男(Z0013395)提供。观点仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。