能化早评 | 2026年4月29日

原油

供应端:阿联酋宣布五月后退出OPEC,作为主要的闲置产能拥有者,阿联酋的退出或造成OPEC解体的风险。但目前短期主要因素仍在于美伊边打边谈的节奏和霍尔木兹海峡的开放进程,目前海峡仍然被双方实质性封锁。伊朗提出了先谈海峡最后再谈核问题的三步战略,但美国政府难以接受,双方都认为海峡封锁会迫使对方妥协,因此谈判仍然难以达成。

需求:美国消费(162415)者信心回升,EIA数据显示美国成品油表需较强,当前经济仍有韧性。但亚洲经济体已经有比较明显的需求破坏现象。

库存价差:截至4月24日,EIA原油库存下降179万桶,汽油库存下降847万桶/日,馏分油库存下降260万桶/日。

上周末因进口伊朗油,恒力被制裁。(利多,预计会影响开工、运输成本上升)。

周一传5月成品油出口放开。(利多化工(850102),减油增化预期下降,调油预期上升)。

印尼拟5月取消部分塑料品及LPG进口关税(利好瓶片,瓶片出口第一大国为印尼)。

恒逸文莱发不可抗力,预计其PX要停,同时后续可能影响国内PTA约230万吨产能国内约2.5%。

1、美伊临时停战,谈判反复,海峡未实质通行。谈判拉扯中,暂未达成协议,缓和预期下降。

2、中东装置未重启,亚洲炼厂降负、国内春检仍在继续。日韩预计5月降幅继续加大,国内春检、计划检修仍在增加,供应仍有下降预期;但目前总体也未超季节性。

3、需求有受高价抑制,负反馈加强。下游开工、订单下降,利润好、库存高。终端原料及成品库存极低。短期下游压力上升;若局势明晰稳定后,关注需求修复+补库情况。

结论:美伊延续临时停火,但谈判进展不顺,海峡不通,原油偏强;化工(850102)端更关注现实供需。仍重点关注海峡通行、中东装置重启、亚洲炼厂负荷实际情况;鉴于供应短期难恢复,去库节奏暂不变,强现实弱预期,建议回调多或以期权参与。

供应端:隆众数据,截止4.24日,开工率56.2%(+0.2)。中东产能占比19%;亚洲乙烯裂解仍有降负预期;但国内乙烯法持稳,近期煤制开工开始回升,且有10%空间。

需求端:截止4.24,聚酯开工率81.5%(-0.8)。终端纺织周度开工50.6%(-0.8%)。下游价格传导流畅,新订单偏弱,库存上升;终端目前对高价仍持观望态度,但原料及成品库已较低,局势明朗前刚需为主,后续仍存补库预期。

库存端:截至4月27日,华东主港去库9万吨,开始兑现快速去库。

观点:美伊延续临时停火,但谈判进展不顺,海峡不通。继续关注海峡通行、中东装置重启、亚洲炼厂负荷提升实际情况。乙二醇目前主要是港口去库不及预期(预计将加速),同时煤头开工回升预期,供需不明晰,建议关注5月去库情况;若去库较顺,仍有补估值驱动。

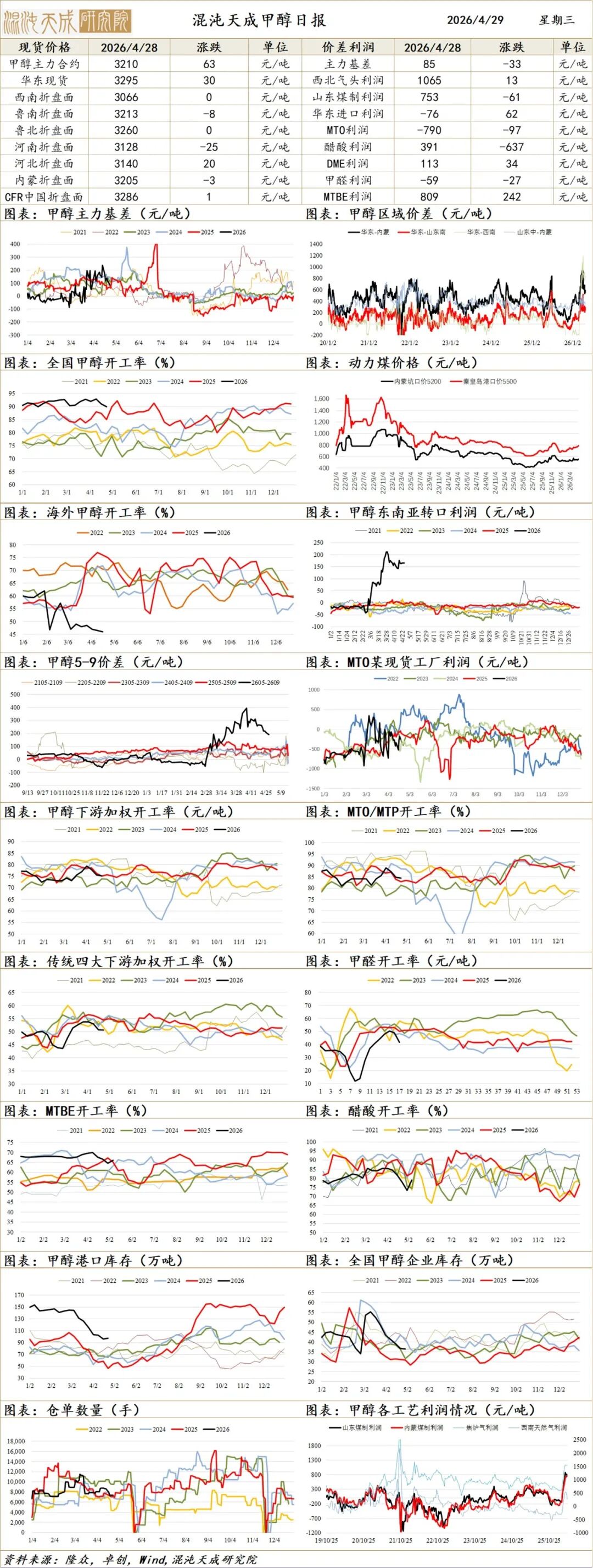

甲醇

甲醇:

上周末美国再次制裁伊朗。

1、美伊临时停战,谈判反复,海峡未有实质通行。中东占全球17%产能,伊朗、沙特前期互相袭击炼厂,部分产能存短期难恢复预期。本周伊朗少量装置重启,但预计至5月进口难恢复,6月待观察。整体市场对地缘战争预期较乐观。

2、需求负反馈加强。MTO利润尚可,但受限于低价原料将尽,负荷下降,关注是否继续采购内地甲醇;传统需求开始明显转下降,将进入淡季。

3、甲醇化工(850102)、燃烧比价转降。化工(850102)还有性价比,但燃烧比价已大幅下降。

结论:美伊临时停战,谈判进度放缓,海峡未通行,原油偏强;化工(850102)端更关注现实供需。仍要关注海峡通行、中东装置重启实际情况;5月去库暂不变,强现实弱预期。甲醇风险主要来自伊朗装置,若装置重启不及预期(近期有加强),甲醇维持偏强格局;若装置大量重启进口恢复,甲醇驱动也会迅速转降。

硅 链

1、成本驱动。跟随焦煤节奏,以目前最低硅煤计算成本在8300-8800。

1、反内卷预期再启,但现实困境仍大。从传4月初大厂开行业自救会议(已辟谣),多部委联合召开光伏反内卷综合治理会议。光伏行业再次定调反内卷预期上升,但此次格局反转的难度更大。行业主流现金流成本3.5-3.8万元,主流完全成本4.2-4.5万元。

2、供需暂缓和,现货难涨;丰水期供应回升预期高。供应端4月开工已极低降幅有限,西南丰水期将至,放量预期在持续上升。需求端出口弱、内需弱;短期去库更多为库存转移。

3、监管限仓略放松,仓单、库存量高。仓单、库存总量超半年需求量。

结论:光伏反内卷预期启于小作文,也因不及预期而回落。但反内卷再次定调明确,是否能改变格局还待观察;当前困境不止在供应端,需求也较弱;同时价格回升后确实面临产量回归问题;而行业限价销售,因成本差异巨大难协同。短期难有实质政策、供需改善,仍倾向于成本区间博弈;建议以期权参与或边界位置操作。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。