【导语】2026年1-3月中国冷轧板卷累计出口同比增加,3月进出口同环比均增加,市场外需表现尚可,未来外需亦是冷轧市场寻求需求增量空间的重要方向。

3月进口同环比均增多

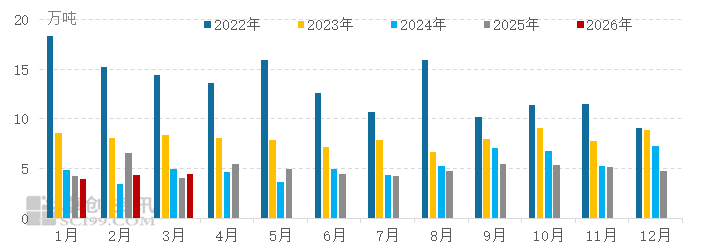

进口方面,3月中国冷轧板卷进口4.45万吨,同比增加8.39%,环比增加3.09%,进口量同环比均有增多,一季度累计进口12.68万吨,累计进口量同比降低14.23%,降幅较上月收窄了8.61个百分点。数量绝对值上看,3月份进口量较去年同期增加了0.34万吨。季节性表现上看,冷轧板卷进口月度季节性不显著,今年与去年同期趋势相反。多年对比来看,依旧保持了进口量逐年收缩的大致态势,从已经度过的前三个月来看,今年进口量收缩的幅度降低,对外部资源的需求或以进入边际减小的局面。进口均价方面,3月份冷轧板卷进口均价941.15美元/吨,环比上涨6.14%,同比降低11.31%,进口均价环比表现与国内市场行情走势相反,按汇率估算进口均价约6454.31元/吨,较国内均价的3814.91元/吨高69.19%。

图1 中国冷轧板卷进口量对比图

数据来源:中华人民共和国海关总署

3月出口同环比均增加

出口方面,3月中国冷轧板卷出口29.15万吨,同比增加22.07%,环比增加39.28%,出口量同比增幅较上月收窄,环比表现由降转增。一季度冷轧板卷累计出口71.66万吨,同比增加24.68%,累积同比增幅较上月有所收窄。季节性表现上看,基本保持出口的淡旺季规律,按年度表现来看,虽近年出口有一定增幅,但尚未超过2023年高位。出口均价方面,出口均价579.24美元/吨,环比下跌3.25%,同比下跌4.70%,环比走势方向与国内均价走势方向相同,进口资源均价较出口均价高62.48%。3月份尽管国际宏观环境依旧复杂,但冷轧板卷外部需求表现有所回升。进出口均价总体来看,进口资源价格依然较高,此前由冷轧板卷高端材料其单价相对较高,中国进口高端品种资源为主,进口量保持低弹性的变化,维持刚需为主。

图2 中国冷轧板卷出口量对比图

数据来源:中华人民共和国海关总署

进口贸易伙伴数量减少,进口集中度降低

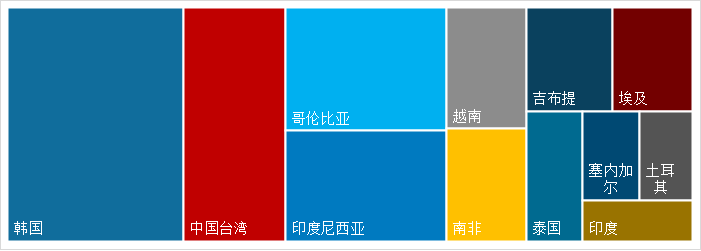

根据中华人民共和国海关总署数据显示,3月中国冷轧板卷进口贸易伙伴增加至29个,主要进口贸易伙伴集中度有所降低。其中韩国、日本、中国台湾、瑞典和德国是3月中国冷轧板卷进口排名前5的主要贸易伙伴,与此前相比进口量前五的贸易伙伴保持稳定。3月来自韩国的冷轧板卷在中国冷轧板卷进口贸易伙伴中占据首位,3月进口了2.64万吨,占进口总量的比例为59.84%,较上一期占比降低了8.99个百分点。其次是日本,进口0.97万吨,占比为22.06%。排名第三的是中国台湾,进口量0.45万吨,占比10.11%。排名前三的贸易伙伴进口量占比合计92.01%,较上期降低了3.15个百分点。进口伙伴的变化情况来看,中国进口较多的贸易伙伴按数量排名总体稳定,进口贸易伙伴总体数量增大,其头部集中度保持较高水平,亚洲区域的进口资源持续占主导地位。

图3 2026年3月中国冷轧板卷主要进口贸易伙伴

数据来源:中华人民共和国海关总署

出口贸易伙伴数量减少,出口集中度提高

出口贸易伙伴方面,根据中华人民共和国海关总署数据显示,3月中国冷轧板卷出口贸易伙伴数量为109个较上月减少6个。其中韩国、中国台湾、哥伦比亚、印度尼西亚、越南是3月中国冷轧板卷出口排名前五的贸易伙伴。对比上月来看,本月排名靠前的主要出口贸易伙伴略有变化,冷轧板卷主要出口贸易伙伴稳定程度一般,其中韩国保持排名靠前的情况较多。从前三位的出口伙伴情况来看,本月出口至韩国的冷轧板卷在中国冷轧板卷出口贸易伙伴中占据首位,本月出口5.30万吨,占比为18.18%,较上一期的7.52%提高了10.66个百分点。其次是中国台湾,出口3.07万吨,占比10.53%。第三位是哥伦比亚,出口量2.57万吨,占比8.81%。数据上看,3月中国冷轧板卷出口前五的贸易伙伴占比为49.72%,集中度较上月显著上升,占比已经逼近半数。出口量最少的目的地贸易伙伴是捷克斯洛伐克,仅0.0000001万吨。

图4 2026年3月中国冷轧板卷主要出口贸易伙伴

数据来源:中华人民共和国海关总署

1-3月累计净出口扩大,出口存一定增量空间

3月份中国冷轧板卷净出口24.73万吨,较上月增加了48.62%,一季度中国冷轧板卷累计净出口58.98万吨,较上月提高了72.21%。净出口增加较为显著,一定程度表明外需环境有所改善。回顾来看,3月份国际上中东地区地缘政治冲突有所保持,市场对国际贸易有一定担忧。3月份冷轧板卷直接出口中东区域冷轧板卷约2.82万吨,仅占总出口量的9.67%,较2月份出现了较为明显的降幅,由此来看中东区域的地缘政治冲突对冷轧板卷出口的绝对值影响不大,相对值影响较为可观。冷轧市场的供需来看,国内冷轧板卷月度供需差量通常在30万左右,月末库存的月度变化在5万吨上下,中东区域出口需求变化、冷轧板卷净出口变化在其中的影响则更加凸显。目前中东区域地缘政治冲突已经有所缓和,但对中国冷轧出口何时能带来增量尚难估量,中国冷轧板卷内外需发力寻找增长空间存在一定阻碍。另一方面,此前对于中国冷轧板卷通过终端行业间接出口的增量预期依旧保持。综上来看,冷轧板卷国内供需格局或持续向利多市场改善,但短期仍存一定不确定因素制约市场,出口方面亦是未来寻找增量空间的一个重要方向。