【导语】4月份建筑钢材市场价格稳中上行,价格重心整体上移,工业需求及建筑需求开始逐步回暖。宏观环境来看,4 月国内宏观环境整体呈现政策宽松托底、经济温和修复、地产持续承压、外部扰动加剧的格局,一季度 GDP 同比 5.0%,为 “十五五” 开局奠定基础,整体看一季度钢材出口仍旧保持乐观态势,在一定程度上缓解了内需压力。

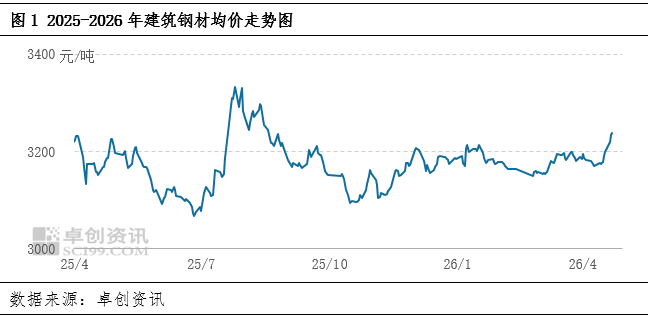

截止到4月28日,建材(850107)价格趋强运行,整体价格重心上移。螺纹钢全国市场月均价3202元/吨,较上月均价涨22元/吨,与3月相比有所上涨,涨幅0.69%;线材价格方面,全国20个主导城市HPB300高线(直径8mm)本月均价为3367元/吨,较上月均价跌2元/吨,与3月相比有所下跌,跌幅0.06%。

需求端:进入4月份钢材需求逐步回暖,去库节奏逐步加快、且在月度中下旬建筑钢材价格开始筑底回升,多地组距上调,带动市场价格上调,钢厂利润端修复。供应端:进入4月份钢铁(850106)行业进入产量稳定回升期,铁水增量较为明显,峰值在240万吨/天左右。成本端:因4月份地缘冲突加剧,能源(850101)类价格偏强运行带动价格稳步上移,海运费增加等因素,原料价格上移,钢材整体成本上移。综合来看,4月份在需求增加、成本支撑、现货去库的情况下,价格逐步上行。

需求边际回暖 环比上月改善

1. 月全国工地延续 “基建强、地产弱、南北分化”,施工强度较 3 月进一步抬升,但地产拖累仍明显,整体是旺季偏弱、同比仍降的格局。

房地产(881153)开工回升,但新开工仍低迷。截至4月中旬全国地产项目开复工率65%-68%,较 3 月中旬(59%)继续回升,但环比增速放缓;劳务上工率约66%,资金到位率50% 左右,仍低于历史同期。

基建全面进入旺季,强度高于地产。4月中旬非地产(基建为主)项目开复工率75%-80%,较 3 月中旬(63.2%)明显提升,持续高于地产项目;劳务上工率78%、资金到位率58%,均为年内高位。

整体来看,建筑钢材的下游开工处于稳步回升,专项债加速发行阶段,4 月基建资金到位顺畅,项目集中开工、赶工明显。同时,去年存量施工项目集中赶工,刚需处于增量时期。

4月原料价格上移 成本支撑增加

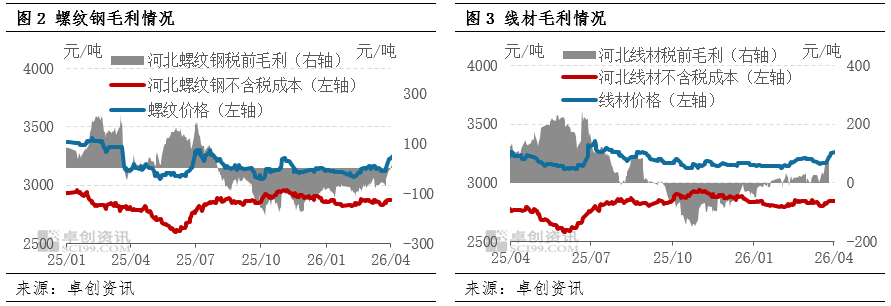

截止到4月27日,螺纹钢毛利点数据为26.50元/吨,较上月同期增87.50元/吨,较去年同期降21.25元/吨;线材毛利点数据为71.00元/吨,较上月同期增40.00元/吨,较去年同期降95.00元/吨。点对点看,本月成本增加,销售价格涨幅高于成本,从而毛利增加。一方面,4月份焦炭市场价格先降整体震荡偏强,成本支撑明显,钢价底部支撑较为明朗。另一方面,铁矿石价格先抑后扬,铁水高位见顶,对于铁矿石需求较为明显,本月铁矿石市场在多空因素交织中筑底反弹,但上涨高度受限于港口高库存的压力。

据卓创资讯(301299)监测数据显示,建筑钢材4月份建筑钢材整体表现出:产量增、库存下降、成本增、需求增速提高的状态,整体价格重心上移。5月份预计建筑钢材价格或先强后弱,重心下移。

产量端:5月份全国范围内,铁水处于见顶态势,建材(850107)因利润好转,产量处于增加态势。4月份钢厂检修情况较少,产线处于饱和状态,5月份部分区域钢厂存检修、减产预期,但是基于利润端尚可,产量仍旧处于增势。

需求端:5月份工地开工率或环比下降,南方逐步进入雨季,工地及项目公开逐步受影响。目前建筑钢材工地下游复工率处于多数可达90%以上,5月份或逐步走淡季逻辑,需求逐步见顶。整体5月份需求或见顶回落,需求影响偏空。

库存端:5月份建筑钢材库存或延续去库态势,但是整体去库节奏较4月份收窄。4月份钢厂库存由增转降,且去化速度逐步加快,多地高频库存去化明显,5月份库存去化或逐步放缓。

成本端:5月份钢企成本或小幅下降。一方面,5月份焦炭供应稳中有增,钢厂高炉铁水产量或先稳后降,焦炭供需或呈先紧后松趋势,原料焦煤价格预计高位运行,预计焦炭价格维持偏强运行为主,月底或有转弱预期。另一方面,矿石价格重心或窄幅下移,铁水产量已攀升至高位区域,钢厂盈利率虽处回升通道但继续增产空间有限,见顶回落概率大于持续攀升。

综合来看,5月份建筑钢材市场价格或先强后弱,价格重心窄幅下移。供应或继续增加,需求或窄幅回落,成本或重心下移,整体驱动因素中性略空。