4月下半月,黑色系在宏观回暖和产业连续去库的支撑下持续走高,但随着五一假期的临近,市场避险情绪推升,叠加交割可能带来的压力,资金离场意愿明显增强。4月28日,螺纹钢和热卷主力合约日减仓均超过4万手,原料端走弱,尽管日内再度反弹,但持续上行动力依旧不足,上方压力仍存。

一、政治局会议继续强调“稳地产”,加强“地下管网”建设

4月中央政治局会议,一方面,肯定了一季度经济起步有力,主要指标好于预期。另一方面,也指出了当前面临的困难和挑战。继续坚持稳中求进的总基调,强调国内国际两个大局,统筹发展和安全。从宏观调控来看,“积极的财政政策+适度宽松货币政策”定调未变,强调精准有效,同时提到保持人民币汇率的基本稳定,这也意味着地缘局势冲击下,通胀预期限制了全球宽松的步伐,二季度全面降准降息空间相对有限。

从促内需的角度来看,此次会议也进一步指出要深入挖掘内需潜力,其中,在重大工程项目领域,强调了水网、新型电网、算力王、新一代通信网、地下管网(885692)以及物流网等规划建设的加强和推进,而“地下管网(885692)”也将成为钢材领域管材(884064)需求的核心之一。此外,会议重申稳定房地产(881153)市场,推进城市更新(885991)。此前,文件已经发布2026年中央财政支持实施城市更新(885991)工作的范围为地级及以上城市,共评选不超过15个城市。持续关注其推进情况。

二、节前五大材维持去库,基本面仍有支撑

五大材延续季节性降库,随着近期期货盘面的一波拉涨,期现收货增多,投机性需求回升,同时,节前刚需拿货有一定程度释放,叠加出口价格优势明显,板坯出口支撑较强,使得市场对需求的预期有所改善。但近期有关出口指导方面的消息扰动市场,目前尚未被证实,仍需观察。从当前螺纹钢和热卷供需基本面来看,螺纹钢仍处于去库阶段,按照季节性规律,随着梅雨季到来,需求或将在5月中旬之后逐步转弱,库存降幅也将逐步趋缓,6月至7月库存结构将取决于钢厂生产端变化,或迎来累库拐点。基于当前螺纹钢库存绝对量整体依旧偏低,节前价格即使面临一定的回落压力,但预计下方空间有限。此外,螺纹钢本周仓单环比继续回升,但同比仍低于去年10.91万吨。

热卷方面,上周供需呈现双降结构,本周需求或有回升,但年内需求整体表现低于去年同期,与去年热卷出口高基数有关。同时,越南作为热轧板卷出口第一大国,随着关税落地出口总量受到一定程度限制,此外,沙特热轧出口仅次于越南,当前仍受到地缘局势影响有一定减量。不过,随着中东地区钢材产量的骤降,海外整体热卷价格回升,且东南亚地区板坯出口呈现一定替代作用,整体缓解了国内热卷成材端的供需压力。国内需求来看,制造业仍有较强的补库韧性,库存压力环比改善,厂内库存虽连续两周回升,但绝对量依旧处于近年来同期最低水平。整体来看,当前库存结构没有形成太大的矛盾,但需要持续关注出口相关的变化和预期带来的调整。

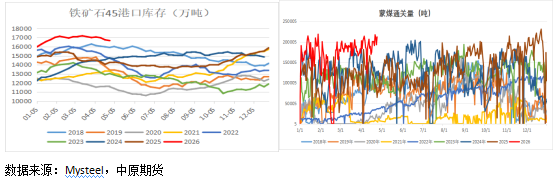

三、原料集中补库结束,阶段调整压力仍存

受地缘局势影响,原油价格上行带来整体原料端开采成本和运费的抬升,也使得黑色系原料端整体价格重心上移。五一假期前的一轮钢厂节前补库需求则进一步支撑了双焦和铁矿石价格的回升。不过随着此轮补库结束,以及假期临近避险情绪推升,整体盘面形成一定的回调压力。从基本面结构来看,铁矿石澳洲和巴西发运环比小幅回升,其中澳洲发运至中国1697.5万吨,环比增加232万吨,巴西发运683.9万吨,环比减少15.8万吨。 到港量滞后于发运量暂时保持小幅回落。需求端,铁水日产有见顶的迹象,上一期数据显示环比回落0.18万吨至239.32万吨,同比低于去年5.03万吨。港口库存连续三周回落,但降幅逐步趋缓,同比仍高于去年同期16.51%,处于历史高位。铁矿石整体供需结构偏宽松,但基于矛盾并未持续扩大,价格也形成一定支撑,整体趋于750-800的区间震荡。

双焦方面,焦煤供应偏宽松,蒙煤通关高位,三大口岸五一假期闭关三天,目前口岸贸易企业仍有较强挺价意愿,但下游对高价接受度有限。产区供应小幅回升,煤矿库存压力不大,报价相对坚挺,下游备货尾声,成交趋缓。目前焦炭三轮提涨钢厂暂未回应,不过市场已有预期,或将在节后落地。临近五一假期,提保资金避险离场意愿增强,且焦煤5月交割压力仍存,需警惕阶段回落的风险。中期来看,可以等待此轮交割压力释放后的回调低多的机会。

综合以上,当前五大材延续去库,螺纹钢和热卷基本面矛盾不大,但随着5月梅雨季到来,供需结构持续改善空间有限,且需留意阶段性交割压力对价格的拖累。节前钢价预计震荡调整为主,螺纹钢3200-3250附近压力明显,热卷3400-3450存压力,节后有望呈现先抑后扬的走势,基于五一假期海外仍有不确定风险,建议轻仓过节。