4月28日政治局会议对于房地产(881153)市场仍是以稳定市场、存量更新和化解问题为主,但从近期的政策我们发现,政府对房地产(881153)市场的发展方向做出了政策性引导,2025年5月1日实施的《住宅项目规范》和2026年4月1日开始新出让住宅用地原则上必须实行现房销售。当前整体经济处于向高质量发展转型期,政策也在积极推动房地产(881153)市场向高质量转型,一是提高了房屋项目规范的标准,未来的房屋质量会更好,二是推动新房的现房销售,防止烂尾。随着房地产(881153)高质量发展相关政策出台,未来新房销售有望企稳回升,当前新房销售中的现房占比已经大幅提升。

在房地产(881153)市场向高质量发展的转型期,房地产(881153)新房销售和开发需求仍较弱,房地产(881153)竣工仍处于下降周期(883436),上游玻璃纯碱(884022)需求继续承压,当前玻璃纯碱(884022)供需过剩,价格长期低位波动,需要产能出清,价格才能有弹性,关注反内卷政策是否会加速行业产能出清。

策略建议:等待产能出清和政策引导。

一、 房地产市场处于转型期,开发需求仍较弱

4月28日政治局会议指出,要有效防范化解重点领域风险。努力稳定房地产(881153)市场,扎实推进城市更新(885991)。有序化解地方政府债务风险,着力解决拖欠企业账款问题。政策对于房地产(881153)市场仍是以稳定市场、存量更新和化解问题为主,但从近期的政策我们发现,政府对房地产(881153)市场的发展方向做出了政策性引导,2025年5月1日实施《住宅项目规范》,提高了住宅建筑的标准。然后是2026年4月1日,全国新出让住宅用地原则上必须实行现房销售,购房者可“所见即所得”,彻底降低烂尾风险。当前整体经济处于向高质量发展转型期,政策也在积极推动房地产(881153)市场向高质量转型,一是提高了房屋项目规范的标准,未来的房屋质量会更好,二是推动新房的现房销售,防止烂尾。随着房地产(881153)高质量发展相关政策出台,未来新房销售有望企稳回升,当前新房销售中的现房占比已经大幅提升。

当前房地产(881153)市场处于转型过度期,新房销售和开发需求表现仍较弱。2026年一季度房地产(881153)开发投资完成额累计同比下降11.2%,商品房销售面积累计同比下降10.4,新开工面积累计同比下降20.3%,竣工面积累计同比下降20.3%。

从房地产(881153)销售数据看,虽然新房销售仍表现较弱,但二手房销售在逐年抬升,销售面积持续增加,说明市场整体需求韧性较强,市场对于好房子的需求潜力非常大,当政策推动房地产(881153)市场走向高质量发展,满足了市场对于好房子的期望,新房销售有望企稳回升,从而带动整体房地产(881153)开发市场的回升。

二、 房地产开发需求弱,玻璃继续承压

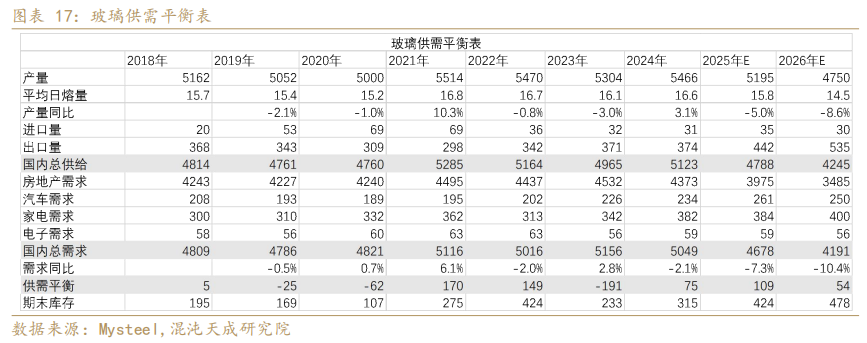

今年春节后各地终端项目复工仍偏慢,终端需求启动较慢,玻璃需求持续偏弱,而当前终端项目基本复工之后,玻璃需求还是很弱,说明玻璃需求弱不是需求启动慢,而是需求不足。虽然不断有玻璃生产线冷修,玻璃日熔量持续下降至历史低位14.5万吨/天左右,但玻璃库存持续处于历史高位,供给和库存压力较大,价格在低位波动。

隆众资讯数据显示玻璃下游深加工订单天数同比往年下降较多,同时深加工原片库存天数也是根据订单天数备货,下游库存也比往年下降。我们把上下游玻璃库存加总大概计算玻璃总库存,发现总库存处于历史中位,库存在3月份之后有所下降,但整体趋势还是在累库,玻璃供需偏宽松。

玻璃目前的情况基本在预期之内,根据房地产(881153)新开工和竣工周期(883436)计算,当前房地产(881153)竣工仍处于下降周期(883436),2025年底我们预估2026年房地产(881153)竣工面积同比下降16%左右,但是一季度房地产(881153)竣工实际下降25%,建筑业房屋建筑面积同比下降23%,都比较超预期。需求中的亮点在于一季度玻璃整体出口累计同比增长21%,出口占产量比重已经从2025年初的6%左右提升到当前的8.7%。

我们重新调整2026年的预估数据,调整供需平衡表,对于新房竣工我们用建筑业房屋建筑面积来计算玻璃需求,预期同比下降在20%左右。虽然二手房成交累计同比基本持平,但当前成交趋势明显好转,我们预期二手房成交同比将增长5%左右,带动部分玻璃需求增长。

玻璃下游的其他需求汽车、家电和电子等占比较小,波动幅度较小,对整体需求预估影响不大。我们用调整后的数据再次计算供需平衡表:

玻璃日熔量持续下降至14.5万吨/天左右,处于历史低位,我们在2025年底计算的今年玻璃供需平衡日熔量在14.4万吨/天,根据一季度实际数据调整之后计算的供需平衡日熔量在14.3万吨/天。2026年粗略计算房地产(881153)新开工较2019年最高点下降接近80%,而房地产(881153)竣工面积较2022年最高点下降55%,根据房地产(881153)新开工和竣工周期(883436)计算,竣工面积仍有下降空间,玻璃需求在未来几年或继续下降,所以玻璃行业的减产速度需要大于需求下降速度,价格才能有弹性,关注反内卷政策是否会加速玻璃产能出清。

三、 纯碱供给增速大于需求,价格在成本附近波动

2023年至今纯碱(884022)产能增长了40%左右,但下游需求增速低于供给增速。纯碱(884022)下游需求中,浮法玻璃需求较弱,产量在持续下降,浮法玻璃在纯碱(884022)需求中的占比从40%以上下降到了现在的32%左右。光伏玻璃在需求高速增长之后回落,2025年光伏玻璃产量同比下降10%,2026年一季度累计同比下降0.1%,总之重碱下游需求在持续下降,未来仍有下降空间。支撑纯碱(884022)需求的是轻碱下游的需求, 2023年至今轻碱表需增长了30%左右,在纯碱(884022)需求中占比从42%提升到了49%。其中需求增速最快的是碳酸锂,需求增长100%以上,并且继续保持高增速。综合重碱、轻碱和出口需求,2023年至今纯碱(884022)需求增长15%左右。

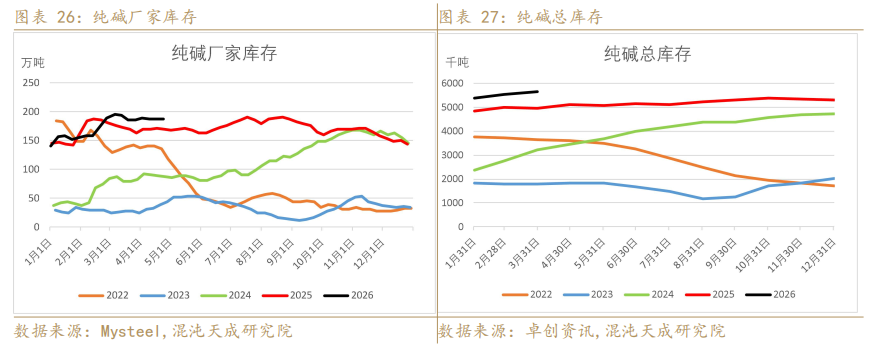

纯碱(884022)产能增长40%左右,需求增长15%左右,供需形成明显错配,库存持续增加至历史高位,纯碱(884022)价格持续在低位震荡,由于纯碱(884022)开工比较灵活,相对来说价格弹性比玻璃更小。

纯碱(884022)目前的产量、厂家库存、总库存等都处于历史高位,供需和库存压力巨大,虽然部分厂家已经长期停产或保持低开工状态,但产量仍较高,无法达到供需平衡状态,纯碱(884022)价格长期在低位震动,行业需要继续产能出清,价格才能有更大的弹性,关注反内卷政策是否会加速纯碱(884022)产能出清。