4月国际原油高位波动,均价进一步上移,炼厂生产成本增加,而汽柴油终端需求跟进不足,导致汽柴油裂解价差逐步收窄。贸易流通活跃度稍有下降,但终端加油站利润明显修复。5月份,高成本仍将形成强支撑,叠加出行需求回暖,汽油边际消费(883434)改善,行情易偏强运行;柴油需求增量有限,上涨缺乏持续性。整体来看,炼厂生产环节利润有望修复,贸易环节盈利仍将维持低位。

生产企业:4月汽柴油裂解价差逐步收窄,汽油月均利润环比降低

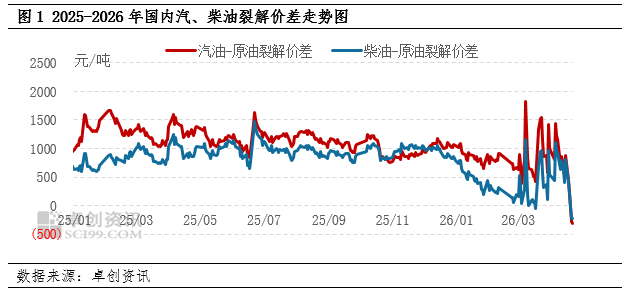

4月汽柴油裂解价差呈现震荡收窄走势。据卓创资讯(301299)统计数据显示,截至4月24日收盘,汽油裂解价差环比分别收窄120.20%、124.47%。由此可以看出,4月炼厂炼化利润明显承压。

4月国际原油价格宽幅震荡,价格中枢维持高位,但上游原料成本难以有效向下游成品油市场传导。国内成品油批发方面,受成品油累库压力较大,终端消费(883434)需求复苏乏力拖累下,成品油批发价格脱离原油走势,价格逆势回落,最终导致汽柴油裂解价差呈现逐步收窄态势,生产端盈利空间大幅收缩。

贸易企业:山东地炼成品油船运量环比下降,汽油跨区域利润水平提升;汽柴油车单跨区利润水平明显分化

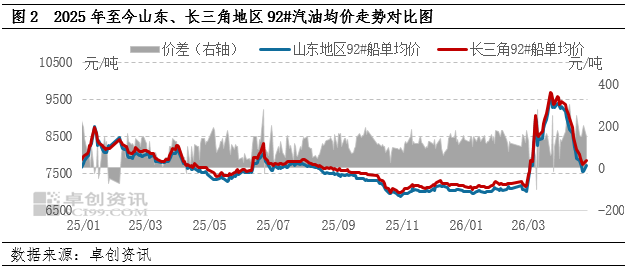

在流通环节,受成品油区域供需差异化影响,传统的贸易商多通过地域价差来赚取利润。据卓创资讯(301299)统计,截至4月27日,本月山东地炼汽、柴油船运累计成交量在43.59万吨,环比上月减少22.71万吨或34.25%,其中汽油成交量减少13.11万吨。

汽油方面,截至4月27日,本月山东地区汽油船运累计成交量共计28.09万吨,较上月减少13.11万吨或31.82%。从跨区价差方面看,本月山东-长三角地区92#汽油平均价差在171元/吨,环比扩大67元/吨。由于国内汽油炼厂、销售单位库存压力较大,而终端需求消化受阻,终端加油站保持以销定采策略,直接导致主营、贸易单位大单采购意愿降低,山东地炼汽油下海量明显减少。期间山东地炼出货意愿强烈,长三角外采意愿谨慎的供需博弈影响,叠加车单消化持续吃力,倒逼山东地炼汽油价格走弱波动,最终导致两地汽油价差进一步扩大。

柴油方面,据卓创资讯(301299)统计,截至4月27日,本月山东地区柴油船运累计成交量15.5万吨,环比上月减少9.6万吨。从跨区价差方面看,辽东湾、山东与长三角地区0#柴油价差呈现差异化走势,其中山东-长三角0#柴油平均价差74元/吨,环比扩大20元/吨。由于柴油贸易投机需求走弱,而车单消化不畅拖累,月内贸易商保持汽油库操作,直接造成柴油下海量明显减少。

车单套利方面,4月份山东地炼至周边地区汽、柴油车单套利水平呈现差异化态势。根据套利数据监测,截至27日收盘,月内山东地炼至苏北地区汽、柴油套利平均利润分别在492元/吨、275元/吨,汽油跨区套利效应弱化,套利流出较为严重。其中汽油方面,由于主营单位配置成本偏高,且阶段性利润考核严格影响,苏北地区车单价格回落较为滞缓,也直接导致山东地炼至苏北地区汽油套利水平明显缩窄。

终端企业:4月汽柴油批零价差达到阶段高位,终端利润表现突出

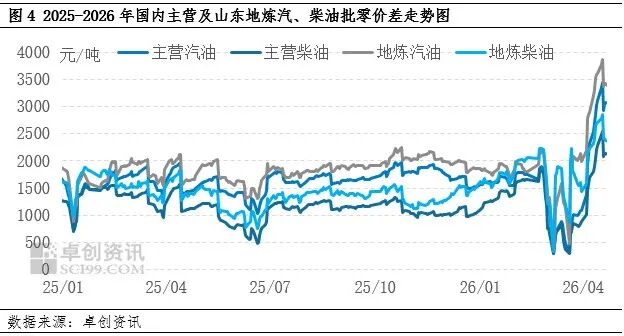

4月国内成品油批零价差呈现“先扩后缩但整体处于高位”的运行特征。据卓创资讯(301299)统计数据显示,截至4月27日收盘,国内主营及山东地炼汽油批零价差为3073、3426元/吨,较月初扩大194.91%、64.16%;柴油批零价差分别为2137、2380元/吨,较月初扩大162.53%、50.35%。由此可以看出,终端环节,汽柴油利润修复较好,尤其是汽油利润表现突出。

4月国内成品油零售价格达成一次上调、一次下跌,标准汽柴油零售价格分别下调135、130元/吨。而批发方面,需求偏弱持续拖累,国内成品油批发价格高位回落。不过柴油存在较强需求韧性,价格下跌幅度不及汽油。截至4月27日收盘,汽油批发价格较上月底跌幅在1900元/吨附近,柴油批发价格跌幅在1200-1300元/吨附近。在零售价调整幅度有限、批发价格宽幅下行的双向作用下,汽柴油批零价差呈现扩大走势,直接带动零售端利润空间明显修复。

从上中下游经营环节来看,4月份受生产成本高位运行但成本传导受阻影响,生产、贸易环节盈利空间进一步收窄,而终端零售环节利润则实现明显修复。进入5月份,霍尔木兹海峡的“封锁”状态仍是决定油价方向的核心变量,国际油价或维持高波动、高中枢特征,炼厂炼油成本仍保持高位,成本端对成品油市场形成强利好支撑。

汽油方面,由于烷基化等产品开工降至低位,成本高位叠加供应收紧,对调和原料价格形成较强托底支撑,叠加五一、端午假期支撑,5月份国内汽油边际需求有望稳步回暖,销售单位或积极大推价提升利润水平,多重利好共振下,汽油价格具备底部上涨预期,幅度在200-400元/吨,预计汽油裂解价差有望阶段性反弹上涨。

柴油方面,尽管5月份物流运输处于活跃状态,但多地阴雨天气压制基建、工矿户外施工进度,柴油需求增量或不及预期,贸易商整体心态偏谨慎,投机性补库意愿相对薄弱,因此需求端难以对行情形成有效提振。整体来看,在成本高位运行支撑,而需求较弱牵制下,柴油价格或呈现先涨后跌行情,幅度200-300元/吨,因此预计柴油生产、贸易环节盈利水平或在偏低位运行。

综上,5月成本端将对成品油市场形成共性支撑,汽油依托出行旺季实现需求稍有回暖,行情与盈利有望阶段修复;柴油受刚需拖累上涨乏力,上中游环节盈利表现偏弱,行业整体将呈现零售利润稳固,生产与贸易板块结构性分化的运行特征。