导语:4月初以来,国内进口木浆现货市场价格走势稍显分化,其中阔叶浆价格走势相对坚挺,针叶浆价格则仍存弱势表现。下游造纸(881137)行业淡季氛围浓郁,浆企仍以改善盈利为先,压价采浆心理或渐强,进而不利于浆市价格的坚挺运行。

4月浆价分化趋势延续

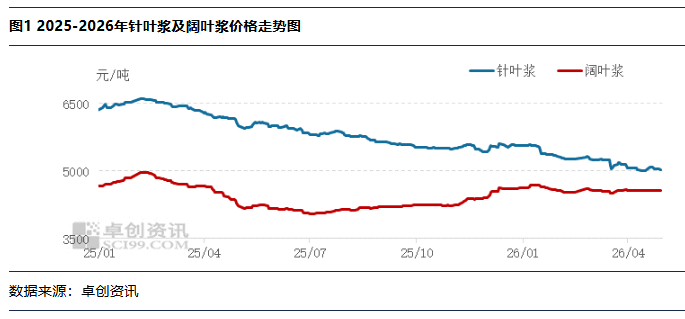

4月初以来,进口针叶浆以及进口阔叶浆价格走势仍略分化,其中针叶浆现货市场价格月内虽有探涨过程,但下游纸企月内以寻求部分高性价比针叶浆为主,对于高价接受度明显降低,需求制约下,针叶浆的价格回涨并未有效持续,且涨幅亦未能突破前期跌幅,因此月度均价环比仍有下行。而阔叶浆方面,由于现货市场可流通货源相对偏紧,贸易商对于低价普遍惜售,月末阶段外盘虽有平盘消息,略压制业者信心,但成本压力仍存,部分虽有让利出货意愿,但实际调整空间有限,月内总体均价环比略有上行。截至4月29日,进口针叶浆现货市场月度均价为5049.32元/吨,环比下跌2.77%;进口阔叶浆现货市场月度均价为4567.70元/吨,环比微涨0.25%。

4月下游纸价弱势下调为主,抑制纸企采浆热情

截止至4月29日,木浆生活用纸市场均价为5800元/吨,较3月末下跌0.85%;高白木浆双胶纸市场均价为4625元/吨,较3月末下跌1.99%;双铜纸市场均价为4570元/吨,较3月末下跌2.35%;白卡纸市场均价为3954元/吨,较3月末下跌5.04%。由上述数据可以看出,前期虽有纸企计划提涨价格,但月内终端需求跟进较为疲弱,纸价受淡季影响明显,月内整体下跌为主。对于纸企而言,月内理论盈收水平下滑,因此对于高价浆的接受度逐步降低,进而掣肘个别浆种价格。

需求端仍存制约,5月浆价运行区间或延续低位波动

纸价在需求淡季中难有明显起色,对于浆价的驱动或亦偏空。5月份下游造纸(881137)行业淡季氛围或愈发浓郁,文化用纸虽有部分出版类刚需订单跟进或开始提货,略有利于支撑其价格走势,但月初基价偏低,总体均价重心或略下移;白卡纸则在纸企酝酿提涨200元/吨与终端需求淡季氛围浓郁的现状中继续博弈,不排除部分经销商挺价出货的可能,但全月均价或仍显偏弱;生活用纸市场5月虽存年中促销节备货预期,但部分纸企上旬期间或有检修计划,掣肘其采浆进程,进而不利于浆价。

供应端存减量预期,或略支撑浆价。5月份国内个别浆企存检修计划,海外智利个别浆厂亦释放部分浆种减量供货信号,供给端给市场传递一定偏好支撑,进而有利于减缓浆价的下行速度,其中进口阔叶浆现货市场由于可流通货源整体偏紧,因而其价格在各浆种中表现依旧相对抗跌。

综上所述,5月份需求端对于浆市的反馈仍偏空,但浆市供给端提供一定支撑,双向博弈之下,预计进口木浆现货市场价格下行空间或较有限,其中进口阔叶浆现货市场价格环比跌幅或在30-60元/吨区间。