导语:4月份木片市场涨势陆续放缓,个别市场于下旬出现松动现象。月内下游浆企存检修现象,需求端提振力度稍降,加之下旬华南局部货源供给节奏加快,对于当地市场价格产生偏空指引。5月份下游造纸(881137)行业淡季氛围进一步深入,浆企降本意愿或有增强,但局部货源上量进程略受阻,木片市场或有北稳南跌现象。

木片市场涨势放缓

4月份国产木片市场价格涨势普遍放缓,截至4月27日,山东市场杨木净片市场均价为1325元/绝干吨,较上月末持平;山东市场松木净片市场均价在1360元/绝干吨,较上月末上涨3.82%,涨幅较上月末收窄10.10个百分点;河南市场杨木净片市场均价在1190元/绝干吨,较上月末持平,涨幅收窄3.48个百分点;广西市场桉木净片市场均价在1310元/绝干吨,较上月末下跌0.76%。

本月北方市场木片上货量先增后降,月内整体天气以晴好为主,上旬期间杨木片上货量相对充裕,中下旬期间受局部板材市场不景气影响,农户伐树积极性减退,导致木片供货节奏亦有趋缓,但部分浆企原料结构持续优化,除杨木片外,部分适当补充其他品类货源,因此尚未对杨木片收购价格进行明显上调;但月内松木片资源仍偏紧俏,随着两湖地区部分松木砍伐进程趋缓,部分浆企为提振到货量,月内继续抬升松木片收购价格,进而带动其市场依旧向好发展;华南市场桉木片资源供给略有差异,中下旬期间局部地区桉树砍伐进程有所加快,带动木片市场供给量提升,浆企在到货量趋于宽松的背景下,个别于下旬窄幅松动收购价格,进而对市场产生偏空制约。

浆企开工水平下滑,需求端支撑力度稍降

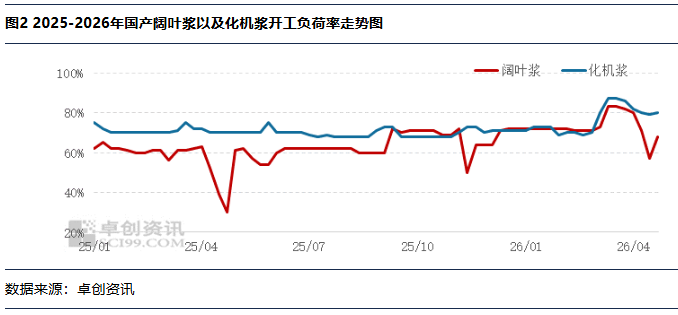

如图2所示,能够明显看出,4月份国内阔叶浆以及化机浆行业开工负荷率有所下滑,截至4月23日当周,阔叶浆及化机浆行业开工负荷率分别较3月26日当周下滑14个百分点和6个百分点,月内除个别浆线例行检修外,南方个别产线存计划外检修现象,对于整体开工水平产生拖累,在浆企开工水平有所下移的情况下,需求端对于木片市场的提振力度有所减弱。

供需边际改善与下游淡季深度博弈,木片市场或有北稳南跌走势

浆企开工水平或略回升,但新增需求释放或偏缓。4月份已有浆线进行检修,5月份除华东个别产线或存例行检修计划外,其余产线或以稳定排产为主,预计5月份国产木浆行业开工负荷率或较4月整体恢复性增长,阔叶浆、化机浆开工负荷率或分别在70%-80%之间波动,但月内暂无明确新增产能将释放,因此需求端对于木片市场的底部支撑虽有延续,但向好驱动已不明显。

下游造纸(881137)行业淡季氛围或进一步深入,纸企挺价对木片的传导或有滞后性。5月份下游造纸(881137)行业传统淡季氛围或进一步深入,其中文化纸虽有部分出版类刚需订单释放,但招标价格相对低迷对其市场价格产生偏空制约;白卡纸市场则面临明显淡季,经销商以出货为先,不排除继续让利促单的可能,进而可能对木片市场产生潜在偏空指引;但近日白卡纸、文化纸行业内部分企业发布涨价函,意欲于5月初对纸价提涨200元/吨,即便该涨价得以落实,若想将涨价向上传导至木片环节,仍需一定时间,因此其利好或不明显。

进口木片价格显现松动迹象,亦对国内木片市场产生利空指引。由于3月份进口木片市场价格上涨较快,且海运费用亦有明显攀升,对于国内部分浆企而言,进口成本涨幅宽于国产木片价格上行带来的成本增幅,因此近期部分浆企积极寻求国内木片货源,对于进口木片高价的接受度降低。月末阶段越南地区阔叶木片FOB价格个别略有松动2美元/吨至176美元/吨,进而不利于国内木片市场高价的坚挺运行。

综合以上,5月份国内木片市场或在供需边际改善与下游淡季氛围浓郁的持续博弈中,走出北稳南跌行情,其中广西市场桉木净片5月末价格或较4月末下跌2.29%。