导语

一季度电石价格前低后高,因电石供应量2月中旬起明显下降,叠加3月份中东地缘局势扰动,受PVC行情好转明显及情绪带动,3月中旬起电石价格强势宽幅上涨,突破去年最高价。展望二季度,因地缘因素影响降温,电石重归基本面主导,考虑供应或延续充裕,下游因传统检修季而需求有减弱预期,市场低位震荡可能性较大,整体或偏弱运行。

一季度前低后高,季度均价环比小涨

2026年第一季度电石市场呈现前低后高趋势,价格重心先抑后扬,以乌海市场为例,截至3月31日,电石一季度出厂均价为2467.97元/吨,环比上升1.34%,同比去年一季度下跌2.93%。以2月中旬为分界点,前期因需求较好且内蒙古地区多数时间避峰生产,使得价格阶段性上行,但进入春节假期后,电石厂受运输效率下降影响,为防止库存积压连续下调出厂价促进成交,节后运输恢复缓慢且下游待卸高位,电石价格仍延续阶段性下行;后至3月初,受供应量明显收缩驱动,同时下游PVC行情因国际地缘局势而明显好转,带动电石价格快速反弹且一路上涨,3月底乌海出厂价强势上涨至2750元/吨,涨幅较3月初超30%。下游采购价波动趋势与出厂价趋势基本一致。

基本面多空交织叠加国际地缘局势冲击,价格波动幅度较大

与去年同期相比,电石价格走势依然遵循季节性规律,呈现前期疲软后期走强的趋势。春节前后的运输状况和电石行业的开工率仍然是主要的影响因素。然而,由于今年供需矛盾的加剧以及中东地缘政治局势的波动,3月份的价格波动范围超出去年全年的最高价和最低价

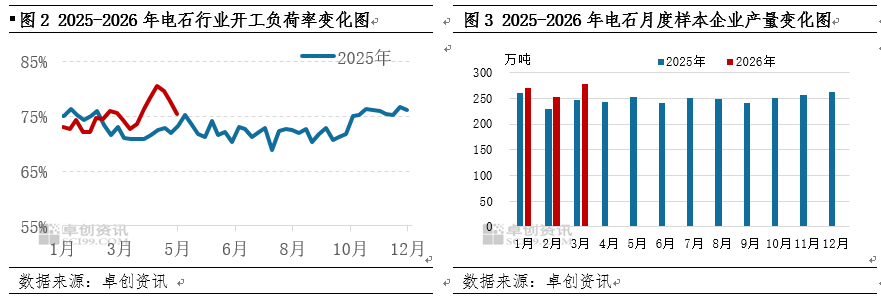

供应端来看,一季度电石行业开工整体趋势前低后高,仍受到阶段性高电价扰动影响。1月-2月中旬,因多数时间段内蒙古地区电力供应不稳,部分时间段电价成本高导致电石厂开工不稳,整体周度开工均在75%以下,叠加这段时间内下游需求的提振,带动整体价格震荡上涨;自2月开始,价格上涨带动电石厂开工积极性增强,开工率逐步提升,进一步加重了春节期间的出货压力,推动电石价格深度下跌,乌海地区出厂价格3月初跌至2100元/吨,跌破去年最低价格;面对亏损后,部分电石厂停车检修及降负荷生产导致行业开工下降,市场出现阶段性货源紧张,对3月价格上涨形成支撑,而随着价格抬升,开工也逐步恢复。综合来看,一季度开工负荷的变化相对价格变动来说有一定滞后性,但同时也推动了下一阶段的价格变动并使得价格波动幅度加大。

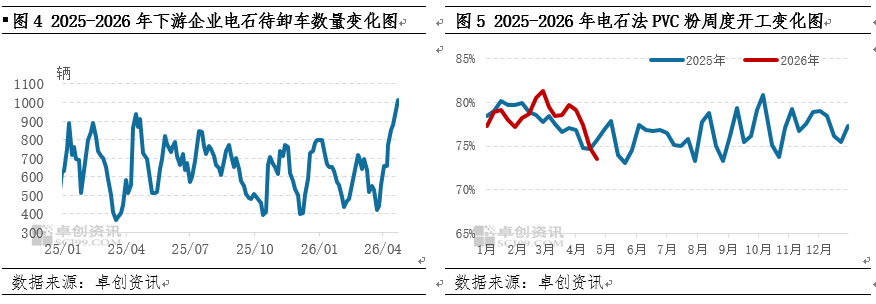

需求端来看,一季度在产电石法PVC企业开工维持高位震荡,整体检修较少,对电石需求量相对稳定。受货源供应与运输等因素影响,一季度下游到货表现不稳,电石待卸车数量波动较为频繁,整体走势呈“W”型态势,据样本企业统计,下游电石待卸车数量相对高位出现在1月初及春节后,超过700辆,相对低位则出现在春节前及3月中旬,为430辆左右,驱动下游节前积极采购以及节后谨慎观望。1月电石开工不稳,使得待卸车逐渐走低,春节前电石运输车辆紧张,加剧了下游对市场货源的争抢,带动价格上涨;2月底,春节后下游集中到货,电石待卸车数量相对高位,利空下游采购价格;3月因电石企业停炉检修,整体开工明显下降,市场货源出现阶段性紧张,部分下游到货处于随到随卸状态,支撑采购价格强势上涨。

其他方面,成本端来看,2026年一季度电石原料兰炭价格先跌后涨,3月31日陕西地区兰炭中料出厂均价在807.5元/吨,较年初1月4日价格上涨2.5元/吨,兰炭价格变动对电石市场影响相对有限。国际局势影响来看,3月初中东地缘冲突爆发以来,下游PVC行情受国际局势影响而明显好转,据卓创资讯(301299)数据显示,截至3月31日,国内电石法PVC粉SG-5价格为5275元/吨,较1月5日上涨760元/吨,涨幅16.83%,带动电石价格水涨船高。同时电石法PVC企业因利润增加支撑,开工积极性提振,对电石需求拉动明显,有力支撑了电石价格在3月份的强势上涨。

下游进入检修旺季,叠加供应新增,二季度电石价格或降至低位震荡

表 2026年第二季度国内电石市场驱动因素表 | ||

| 驱动因素 | 总体描述 | 影响程度 |

供应方面 | 新投产项目使得产量存增加预期,利空电石市场价格 | ★★ |

需求方面 | 下游传统集中检修时期,需求量存下降预期 | ★★★ |

原料成本 | 兰炭价格或波动幅度一般,对电石价格影响有限 | ★ |

PVC行情 | 随着中东局势降温,行情逐渐回顾基本面驱动 | ★★ |

制表:卓创资讯(301299) |

展望后市,第二季度电石价格在4月经历连续下滑后,5、6月份或维持低位震荡运行,整体均价较一季度或明显下降。具体分阶段来看:

当前4月份,供应方面,随着3月中下旬多数电石厂恢复开工及提升负荷,4月前期行业开工逐步提升至80%以上,叠加配套电石外销(885840)冲击,使得市场货源显著增多,多数时间供应略显过剩;需求方面,下游部分企业阶段性检修或降负荷生产,阶段性加剧了市场利空;另外国际局势在4月逐步呈现出降温缓和趋势,下游PVC行业参与者逐步脱敏使得行情有序回落。因此整体看4月份电石价格逐步下降,月底略有反弹上涨,截至4月30日,乌海地区主流给贸易出厂价格2250元/吨,较月初回落500元/吨。

5、6月份,供应方面,随着4月底部分电石厂陆续停炉检修或降负荷,行业整体开工出现明显下降趋势,但是仍需考虑到5月初内蒙古广锦等新投产项目或逐步贡献产量,同时需注意西北氯碱(884023)一体化企业装置检修期间,或有部分配套电石外销(885840)市场,因此市场阶段性开工不稳仍有,季度内电石开工变化相对频繁,可能造成短期供需错配而使得出厂价频繁波动;需求方面,据卓创资讯(301299)调研,5月份起,电石的主力下游PVC行业仍有多数计划检修企业,另外从往年数据来看,涉及检修损失量一般在40万-65万吨,预计整体需求转弱,利空电石市场价格;成本方面,二季度国内动力煤市场价格或先跌后涨,受“迎峰度夏”备货工作提振,5月后半段起煤价或逐步反弹,进而高位震荡运行为主。因此综合考虑,5、6月份电石市场价格或仍维持低位震荡为主,受成本支撑及需求恢复,价格或有所上涨,但受制于PVC行情顶部制约,预计难以突破一季度高点,价格波动区间或围绕2200-2500元/吨波动。

文|穆泽春