生意社股票通

5月6日(周三),国际原油市场遭遇剧烈抛售,WTI原油与布伦特原油期货双双大幅下挫,创下两周新低。主因美伊和平谈判取得突破性进展的乐观预期,导致中东地缘风险溢价快速消退;尽管当日公布的美国原油及成品油库存持续下降,库存利好未能逆转油价跌势。

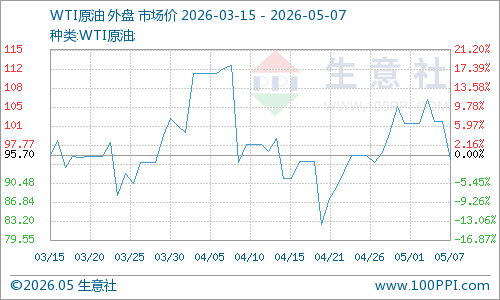

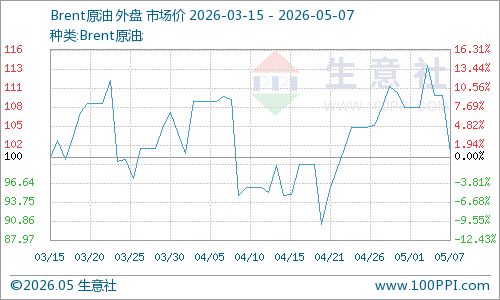

一、价格走势:两油合约重挫全线跌至两周低点

5月6日,国际原油期货重挫。美国WTI原油期货6月主力合约结算价报95.08美元/桶,跌幅7.19美元或7.0%。布伦特原油期货交投最活跃的7月合约结算价报101.27美元/桶,跌幅8.60美元7.8%。两油均创两周低点。

成品油同步大跌:6月RBOB汽油期货下跌16.13美分,结算价3.4593美元/加仑;6月取暖油期货下跌24.46美分,结算价3.7856美元/加仑,跌幅均超4%,跟随原油走势下行。

二、走势解读:美伊和谈前景乐观霍尔木兹海峡通航预期升温

此次油价大跌的核心因素是美伊即将达成初步和平协议的市场预期,双方高层密集释放积极信号,市场判断中东冲突大概率缓和,霍尔木兹海峡航运有望恢复,供应缺口将逐步收窄。

1、美伊双方释放积极信号和谈或取得进展

美方态度乐观,透露协议框架:美国总统特朗普6日接受采访时明确表示,对美伊达成协议前景乐观,协议或包含伊朗将高丰度浓缩铀运送至美国的条款;白宫消息称,双方接近达成一份一页纸的谅解备忘录,含14点条款,核心目标为结束战事,并为后续核问题谈判设定框架。特朗普当日在白宫进一步透露,过去24小时美伊对话“非常富有成效”,达成协议的可能性极高。

伊方回应谨慎,处于评估阶段:伊朗方面表示,尚未向斡旋方巴基斯坦回复对美国14点提议的意见,目前处于评估阶段,未明确反对和谈进展,为后续谈判保留空间。

2、市场核心逻辑:海峡通航预期消解供应焦虑

霍尔木兹海峡是全球石油运输的关键要道,承担着全球约30%的原油运输量。自2月冲突爆发后,海峡航运中断直接造成每日约1300万桶的供应缺口,全球石油及燃料库存持续下降,成为支撑油价高位的核心因素。

此次美伊和谈乐观消息后,市场普遍预期霍尔木兹海峡将逐步恢复通航。市场人士普遍认为,无论能否达成持久和平协议,海峡重新开放的可能性显著上升。达成协议的可能性本身已引发油价下跌,协议正式宣布后将进一步推动油价去溢价,回归正常。

同时需注意,航运恢复存在一定滞后性。即便海峡恢复通航,全球石油流动正常化需6-8周的恢复期,短期内供应缺口仍将存在,但长远看来,原油供应风险将大面积下降。

3、库存数据:供需偏紧基本面虽在但市场情绪占据上风

当日美国能源(USEG)信息署(EIA)公布的截至5月1日当周库存数据显示,美国原油及成品油库存持续下降,反映出全球供需偏紧的基本面未发生改变,但在地缘情绪主导下,库存利好对油价的支撑作用几乎失效。

EIA数据显示,美国原油库存减少230万桶,至4.572亿桶,虽低于分析师预期的减少330万桶,但连续多周下降,核心原因是全球各国争相填补中东冲突造成的供应缺口,原油需求保持强劲。成品油库存也大幅去化,馏分油库存创20年新低。汽油库存减少250万桶,至2.198亿桶,高于分析师预期的减少210万桶,主要受石油产品出口升至历史最高水平推动。馏分油库存(含柴油、取暖油)减少130万桶,至1.023亿桶,创2005年以来最低水平,凸显全球精炼油供应的紧张格局,进一步印证供需偏紧的基本面。

三、后市展望:短期震荡加剧中长期取决于协议落地与供应恢复情况

生意社原油分析师看来,当前原油市场处于短期看地缘和中长期看供需的博弈阶段,后续油价走势将聚焦以下核心变量:

美伊协议落地进度:目前和谈仍处于预期阶段,伊朗尚未正式回复美方提议,若后续谈判遇阻或破裂,地缘风险溢价将快速回归,油价或迎来反弹;若协议正式签署并落地,霍尔木兹海峡通航启动,油价将进一步回归供需基本面定价。考虑到,供应恢复需要一定时间窗口,以及目前全球库存超低位水平,油价大幅下行空间或有限,偏中高位震荡可能性较大。

另外,供需基本面来看,全球需求复苏预期,北美夏季出行旺季临近,全球原油需求有望持续增长,叠加欧佩克维持减产的潜在支撑,长期油价大幅下跌概率较低。

综上所述,昨日油价大跌是中东地缘风险缓和的直接体现,短期情绪冲击占据主导,但供需偏紧的基本面未根本逆转。后续市场需重点跟踪美伊和谈进展、霍尔木兹海峡航运恢复情况及全球库存变化,三大变量将共同决定油价中期走势。