【导语】 4月份顺丁橡胶价格走势回落,均值走高。全月价格波动区间维持在15500-17800元/吨。高低差2300元/吨。月内美伊关系缓和,市场风险溢价回吐,叠加韩国化工(850102)补贴背景下,国内丁二烯出口受阻,价格快速下跌。5月份来看,美伊关系进一步缓和,供应上量预期下,价格或震荡偏弱为主,天胶价格运行或托底顺丁橡胶。

4月顺丁橡胶价格震荡回落

4月顺丁橡胶价格整体震荡回落,均值走高。以华北市场BR9000为例,卓创资讯(301299)监测数据显示,截至4月30日收盘,华北市场BR9000收盘价格15850元/吨,较3月末涨1750元/吨。

4月顺丁橡胶价格震荡下跌,均值走高。月初受美伊停火协议影响,国际原油风险溢价回吐,合成橡胶期货价格宽幅下跌。丁二烯方面虽然产出增量有限,但下游集中降负停车拖累其市场成交气氛降温,价格下跌。中旬以来,市场对于宏观气氛交易弱化,原料丁二烯远洋货源偏低叠加韩国裂解装置重启,价格加速下跌,顺丁橡胶行业开工偏低,现货价格抗跌。下旬随着胶价与成本价差扩大,前期检修装置陆续释放重启消息,而下游轮胎纷纷计划五一降负停车,节前补货意向薄弱,基本面偏空运行预期拖累价格偏弱震荡。综合评估月内市场价格整体下跌,均值抬升。

供应方面:4月份中国高顺顺丁橡胶装置平均开工负荷为46.66%,较上月实际值(63.46%)走低16.8个百分点,较去年同期走低18.3个百分点。

4月开工负荷调整的主要原因:国营方面:齐鲁石化、扬子石化、燕山石化4月降负生产,茂名石化3月13日起降负运行,4月15日起恢复至满负荷运行;独山子石化12月中旬起停车,重启时间待定;锦州石化3月19日起停车,4月延续停车,重启时间待定。民营方面:受原料成本高位影响,月内威特、振华新材(688707)料、益华橡塑、浙石化维持停车状态;科信、台橡宇部延续低负荷生产;烟台浩普全线以及传化合成材料部分产线按计划停车检修。整体来看4月装置检修数量较3月明显增加。综合测算4月国内HCBR装置平均开工负荷环比明显走低。本月除长期停车装置外涉及停车产能74万吨,本月预计影响总产量约19350吨。

5月来看,威特、锦州石化、独山子石化延续停车,浙石化、益华橡塑、烟台浩普重启恢复正常生产,茂名、齐翔恢复满负荷运行;齐鲁石化、燕山石化、台橡宇部延续降负运行,扬子石化大修提前,顺丁橡胶月度产量预计明显回升。 5月份开工负荷预估值或走高至63%附近,较4月明显走高。

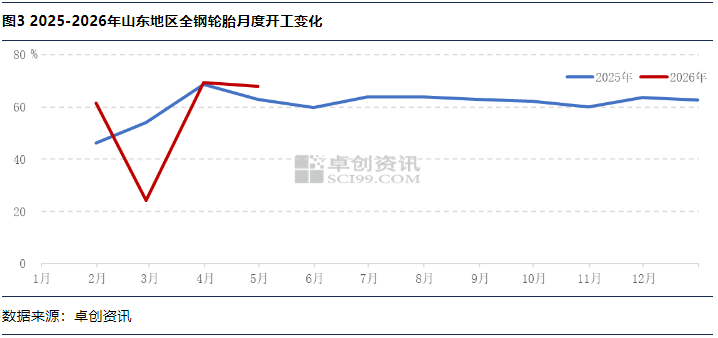

需求方面:3月山东地区轮胎企业全钢胎平均开工负荷为69.42%,4月山东地区轮胎企业全钢胎平均开工负荷为67.91%,较上月走低1.51个百分点,较去年同期走高4.95个百分点。

本月国内全钢轮胎开工呈现走低调整变化,月内开工主要表现有:一是本月部分轮胎厂家经过上月轮胎产能较强释放后,本月继续冲高动力不足,相反在订单减少影响下有小幅降产;二是本月上游多数原材料价格运行高位,轮胎厂家生产成本同环比均有上涨,与轮胎价格传导缓慢形成强烈对比,对当月可排产订单落地有所影响。三是国内市场发货水平不及上月,渠道环节进货意愿有所减弱,叠加部分低溢价轮胎排产减少,轮胎厂家生产能力月内小幅调整。

对于5月国内全钢轮胎开工运行变化,卓创资讯(301299)认为,次月全钢轮胎开工预计将继续呈现走低变化。主要原因一是月初五一假期贯穿其中,部分企业有停产及减产表现,月初开工将有所下行;二是随着轮胎价格上涨继续推动,国内市场发货阻力逐步显现,渠道环节在连续两月补货后更多回归谨慎,对高价轮胎进货意愿有所减弱,继而对生产端支撑存一定拖累;三是全钢轮胎库存储备在原材料高成本影响下相对谨慎,多数厂家基于成本端的轮胎排产有所调控,更多以刚需交付订单生产为主,日产水平难有较好预期。

5月来看,顺丁橡胶价格或高位回落,均值下滑。5月份随着中东地缘政治影响减弱,盘面风险溢价或逐步消退;成本面丁二烯受供应增加影响,价格或偏弱运行回吐涨幅,顺丁橡胶虽当前库存偏低,但胶价与成本价差修复或支撑顺丁开工回暖;需求端轮胎开工受五一假期以及出口、替换市场压力影响,成品库存积累或拖累其开工走低;整体来看5月基本面转弱,顺丁价格易跌难涨,均值走低。卓创资讯(301299)预计5月份顺丁橡胶市场价格或偏弱震荡,价格重心回落。整体价格或在15000-16000元/吨区间波动。