导语

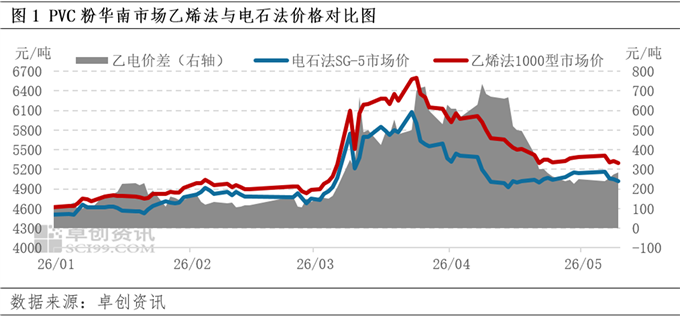

自中东地缘政治影响以来,PVC粉价格上涨幅度明显,由于国际市场原油、乙烯、VCM等原料价格上涨后维持在相对高位,国内乙烯法PVC粉企业成本提升较为明显,乙烯法PVC粉市场价格涨幅明显大于电石法,3月乙电价差显著扩大。由于下游对乙烯法价格接受程度有限,乙烯法货源溢价向下游传导受阻,4月下半月开始乙电价差收窄,5月乙烯法开工仍然偏低,乙电价差预计变化不大,6月份乙电价差有进一步收窄的可能。

受地缘政治影响,3月开始乙电价差明显扩大

由于中东地缘政治使得霍尔木兹海峡未恢复通航,化工(850102)商品市场氛围升温,PVC粉价格上涨幅度较为明显,但电石法和乙烯法两种工艺的PVC粉涨幅也出现了较明显的差异,以华南市场为例,乙烯法1000型与电石法5型价差从1-2月维持100元/吨左右的水平扩大较为明显,在3月下旬及4月上旬一度突破700元/吨。

从乙烯法角度来看,霍尔木兹海峡未恢复通航使得国内部分乙烯法PVC粉企业原料出现紧张的情况,且使得甲醇、乙烯、VCM等原料价格长期处在相对高位,乙烯法PVC粉原料成本明显提升,企业为了缓解原料上涨带来的压力,上调PVC粉出厂报价,也使得市场内乙烯法货源价格涨幅较大。另外,除了中国PVC粉是以电石法为主要工艺生产外,海外其他装置均为乙烯法工艺,海外PVC粉价格居高不下,对大陆乙烯法PVC粉出口FOB价格接受度较高,也对PVC粉市场价格存在支撑作用。

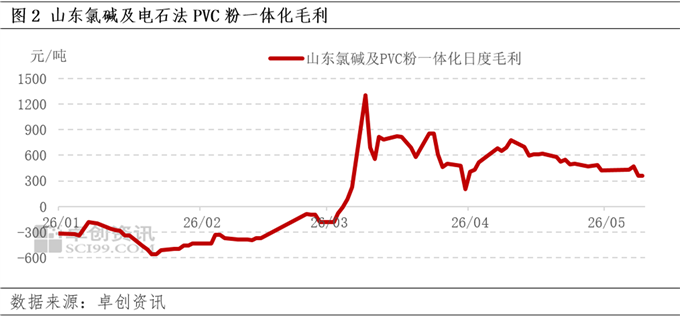

从电石法的角度来看,虽然原油价格上涨对化工(850102)商品氛围明显带动,PVC粉价格跟涨,但原料电石涨幅有限,电石法PVC粉企业盈利情况明显改善,扭转了前期的亏损局面,企业开工积极性提升,出货意向也有所提升,虽然海外需求表现相对活跃,但内需表现平平,加之整体行业库存仍然维持在同比明显偏高的水平,下游需求端对高价接受程度有限,价格上涨幅度也受到限制。

4月下旬开始乙电价差明显收敛

由于国内下游需求整体表现一般,且制品价格涨幅有限,对高价原料接受程度整体较低,前期PVC粉价格涨幅难向下游传导,部分制品企业面临乙烯法较电石法幅度偏大的溢价,开始考虑更换自己的原料。据市场内反馈,在乙烯法上涨后,部分下游制品企业开始使用价格略低的乙烯法品牌替代前期偏高端的乙烯法品牌原料,并且也有部分制品企业开始使用电石法PVC粉原料替代乙烯法PVC粉原料。伴随着替代情况的出现,部分乙烯法货源内贸销售压力有所增加,且出口方面虽然整体接单情况尚可,但大陆出口FOB报价乙烯法与电石法价差也较大,海外需求方对乙烯法高价货源接受度也有所下降,自4月中旬开始乙电价差明显收窄,于4月下旬华南市场乙电价差收窄至250元/吨左右的水平。

由于5月份乙烯法企业检修及停车的情况仍然较多,国内乙烯法PVC粉整体开工不足5成,乙烯法供应或有所收紧,另外印度暂时取消PVC粉进口关税将在6月30日到期,考虑到船期及发运的周期(883436),印度需求方采购大陆PVC粉积极性或仍然较高,也将对乙烯法PVC粉价格存在一定支撑,所以预计短期乙电价差再度收窄空间相对有限,5月中旬及下旬或维持在200-300元/吨区间内。

6月乙电价差可能再度收窄

7月通常印度将进入雨季,PVC粉需求将有所转弱,所以6月采购大陆PVC粉积极性有可能转弱,加之国内下游对乙烯法高溢价接受度难提升,所以6月份需求端对乙烯法的支撑或减弱。而供应方面,多数停车的乙烯法PVC粉装置计划在5月末前后恢复,预计6月乙烯法PVC粉开工将较5月有所提升,届时乙烯法供应或趋于宽松。而电石法部分企业计划在6月份检修,且涉及到部分产能较大的装置,所以部分电石法货源或有所收紧。综合来看,预计6月份华南市场乙电价差有可能再度收敛至100-200元/吨区间内。