2026年5月16日宏观-贵金属

贵金属受制于高利率

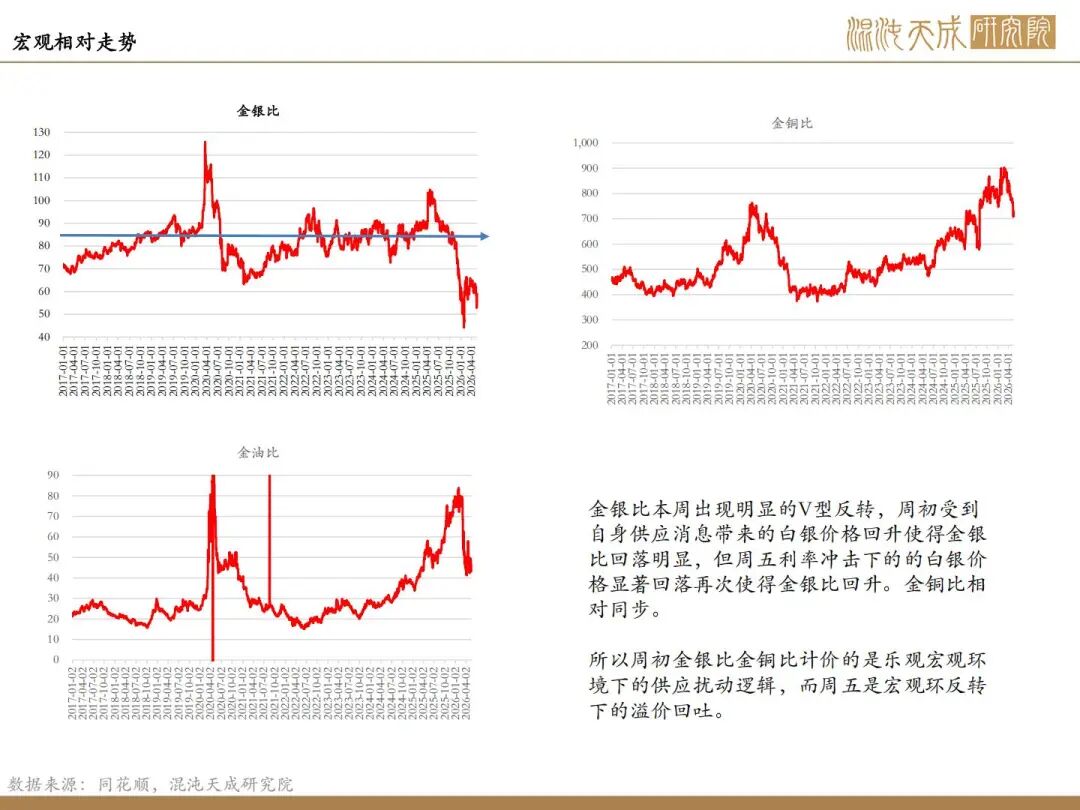

本周贵金属(881169)行情波动明显,整体呈现倒V走势,金银比V型反转。周初受到特朗普访华的乐观宏观预期和白银供应(秘鲁能源(850101)经济法令)的影响,贵金属(881169)特别是白银忽视利率上行的风险出现明显的上涨,金银比回落;而周四宏观预期出现反转,访华预期利好兑现,油价再次出现波动上行,美英日等长期债券利率出现显著抬升后,市场开始计价风险,并回吐溢价,风险偏好反转放大波动,金银比出现回拉。

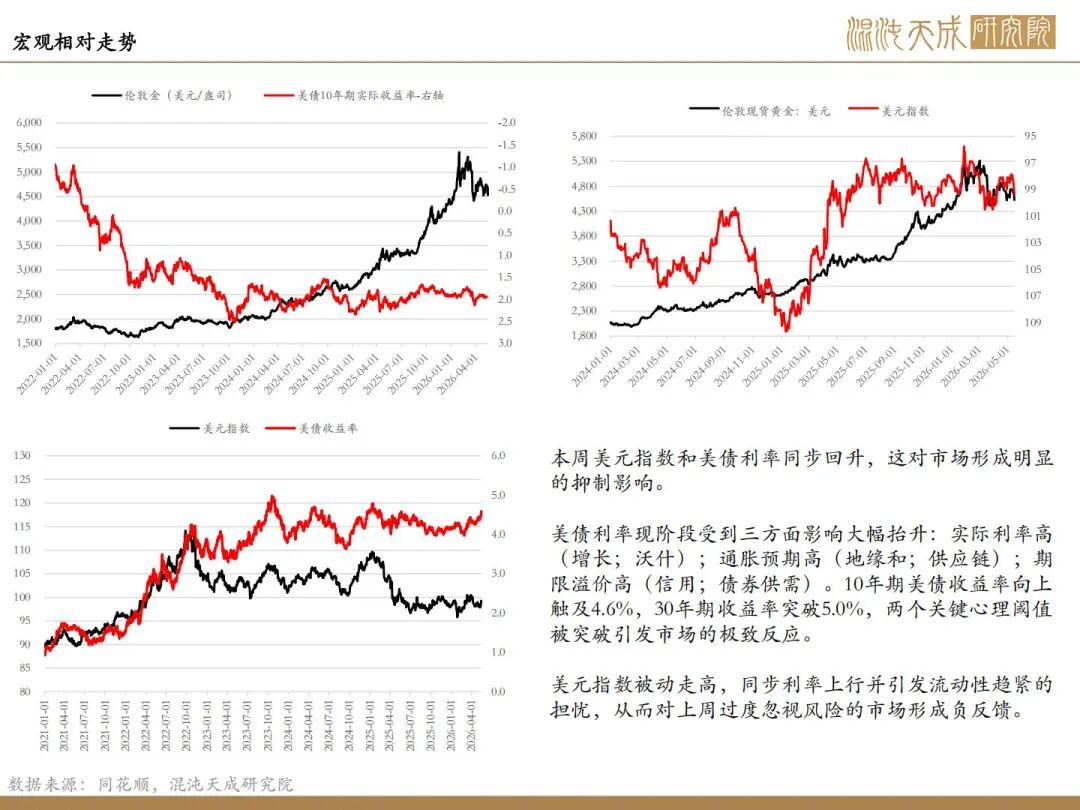

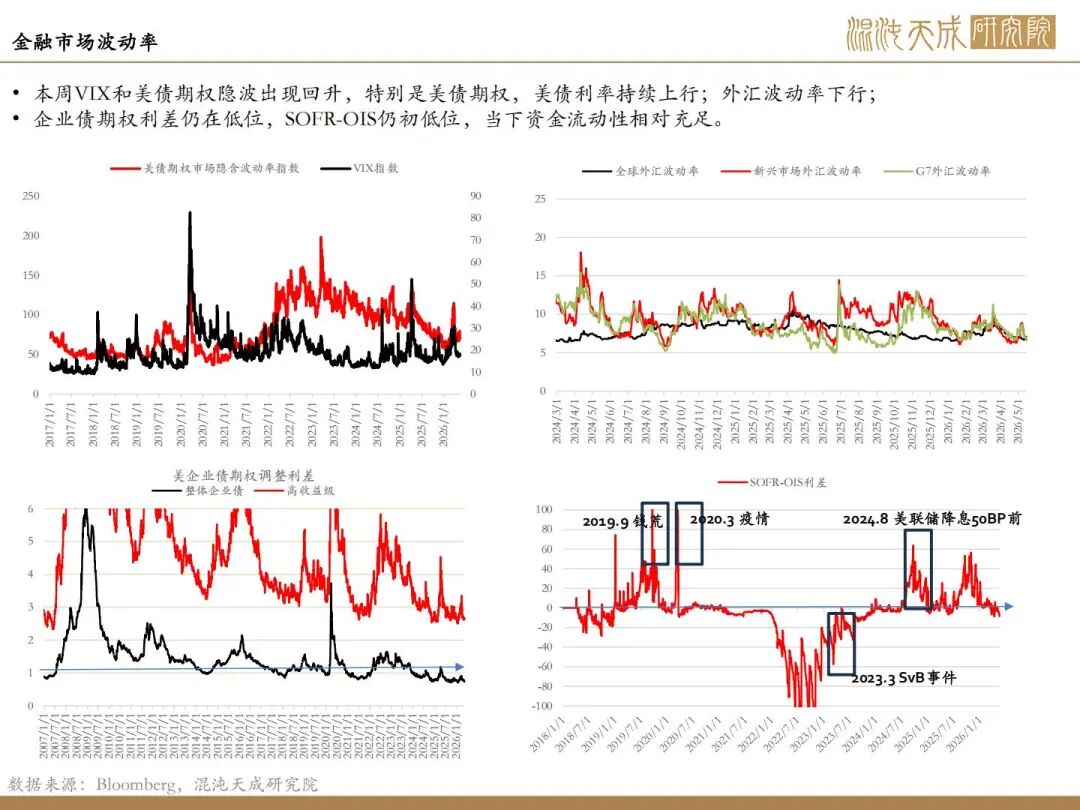

美债利率显著抬升抑制市场:美债利率受到实际利率高(增长预期上升,沃什上台后的预期转变);通胀预期高(地缘和供应链带来的通胀反弹);期限溢价高(信用和债券供需等带来的溢价回升)的影响拉升。10年期美债收益率向上触及4.6%,30年期收益率站上5.0%,两个关键心理阈值被突破引发市场的极致反应。同时急速反弹的还有英国和日本等国债利率,这也导致市场风险扩散。

油价反弹带动美元指数同步回升:随着特朗普访华预期兑现,市场焦点再次聚焦美伊问题,两方态度仍未缓和,随着时间推移库存开始去化,油价在现实格局下出现回升,这也使得前期相对乐观的预期交易转变,日元和欧元同步出现回落,美元指数被动走高。

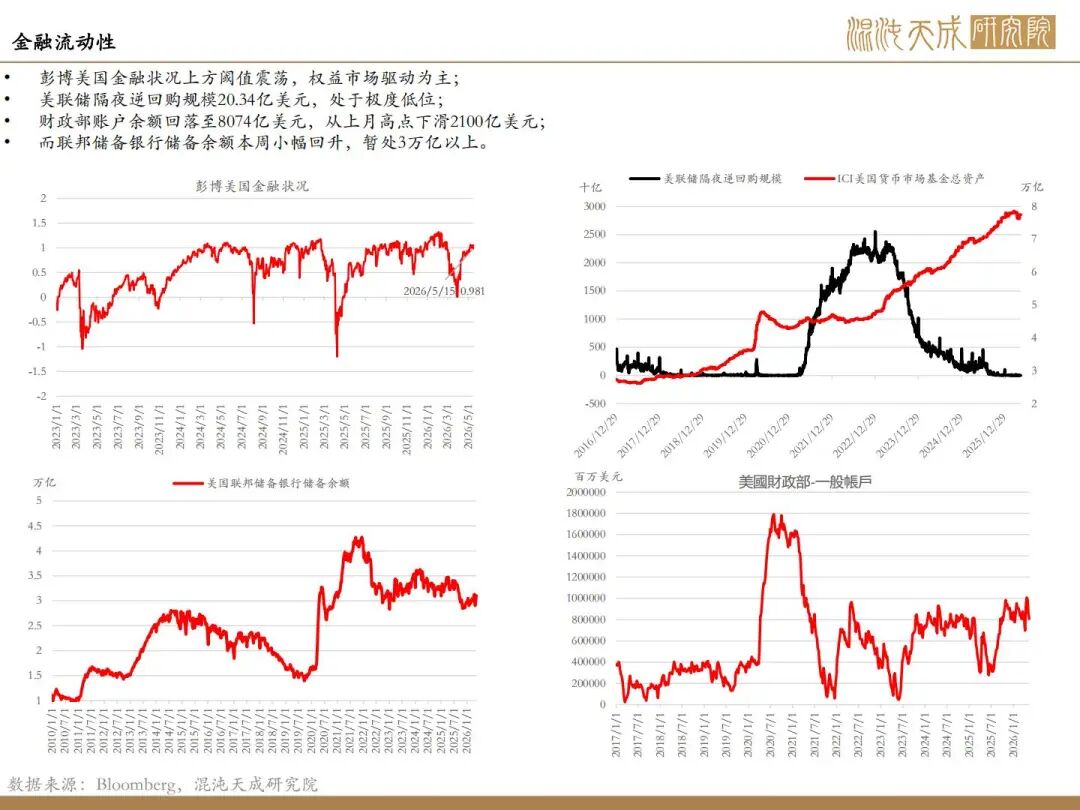

情绪反转放大波动:上周和本周周初市场忽视利率上行下极致交易AI预期,中美会面和美伊地缘风险脱敏,所以很大程度上忽视了风险的积累。金融状况指数再次接近上方阈值高位,相对来说每次到达上方阈值,易引发风险短线级别爆发。而美债利率的急速上升和中美会谈后的利好兑现成为这一风险的主要爆发因素,市场在非常乐观的情况下对于风险事件的承受能力偏弱。

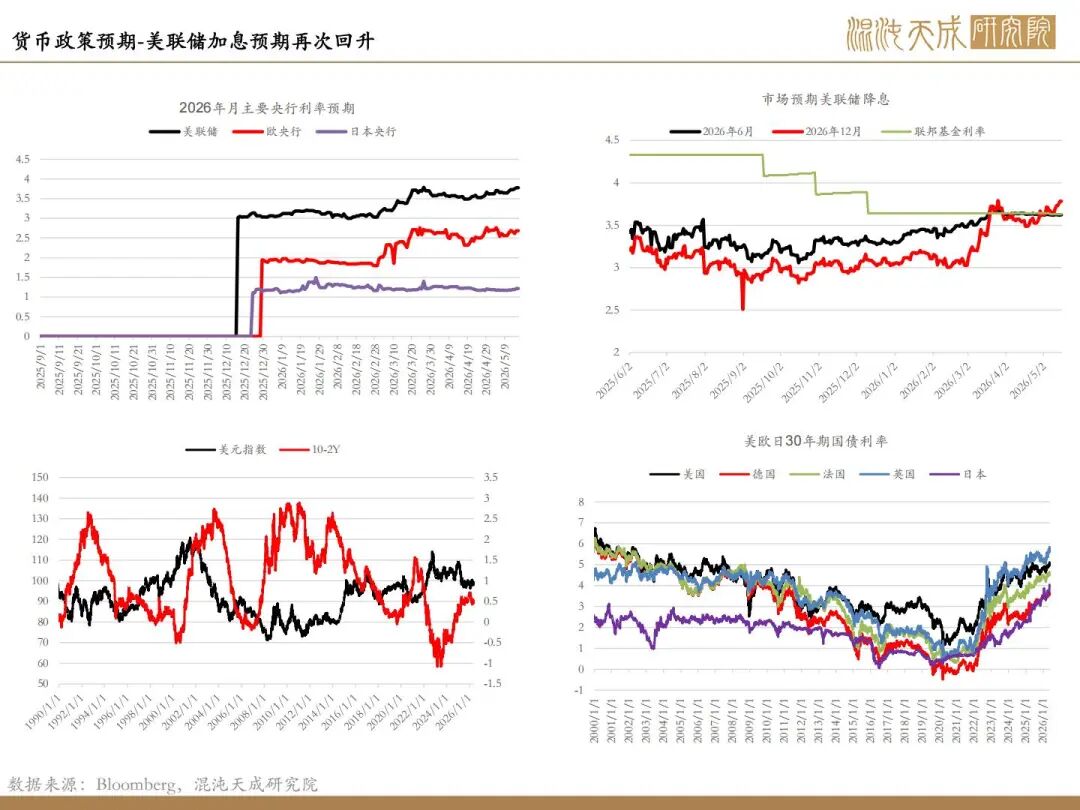

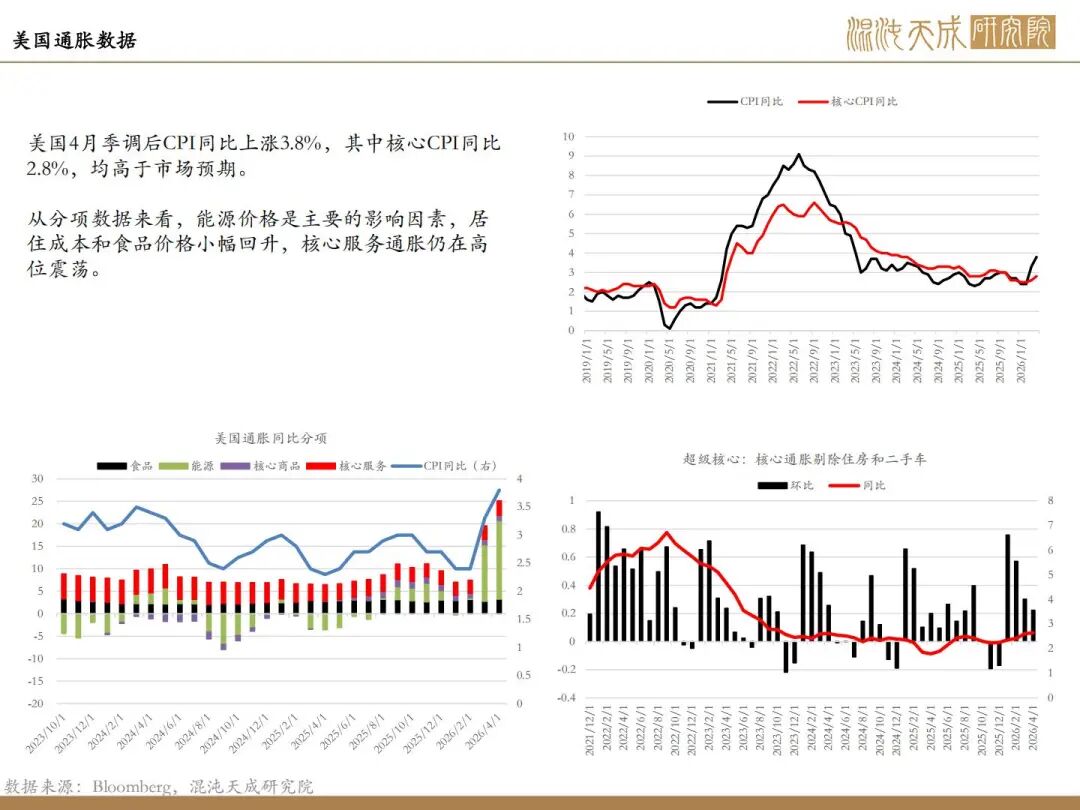

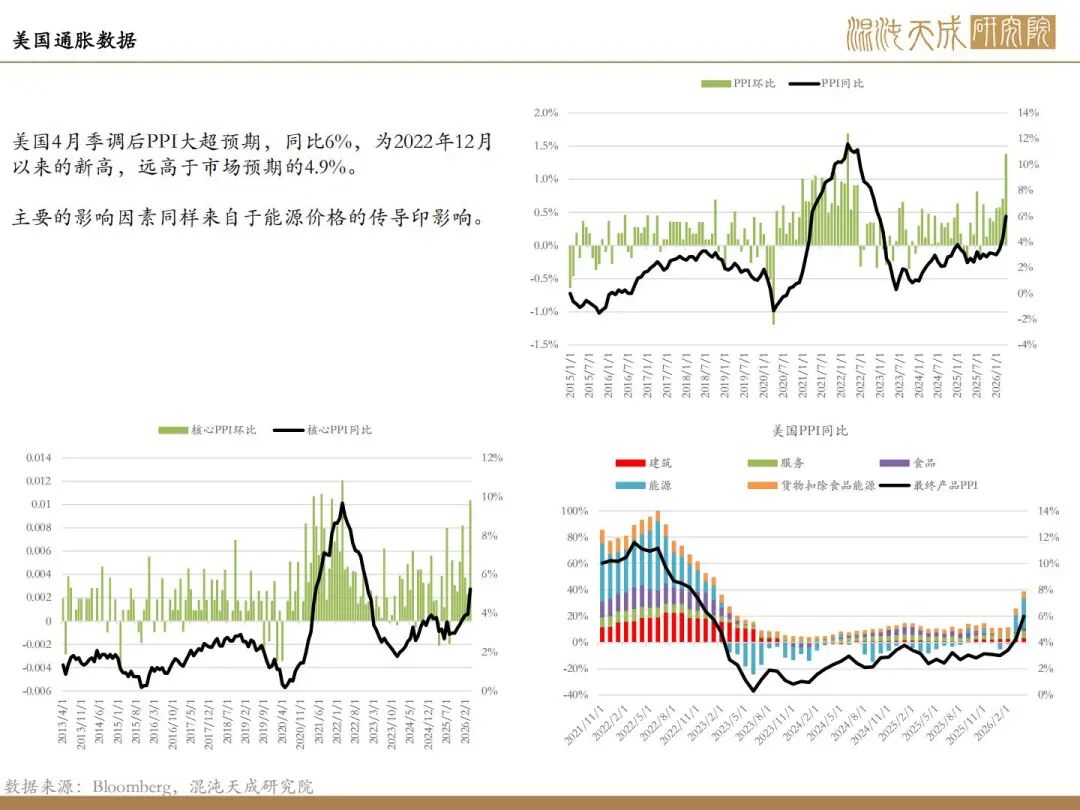

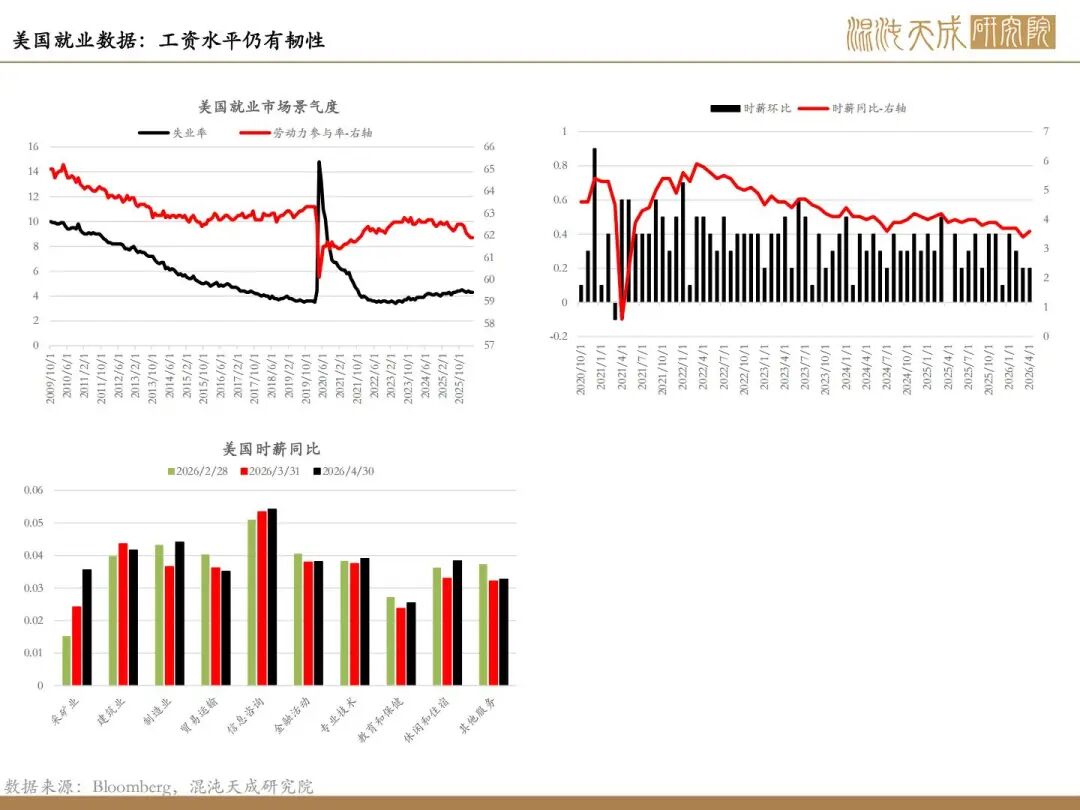

通胀数据尚不乐观,加息预期开始出现:美国4月整体CPI年率为3.8%,超过预期的3.7%,为2023年5月以来新高,能源(850101)通胀是主要因素;美国4月PPI环比飙升1.4%,此次涨幅为自2022年3月以来最大,且商品与服务价格均出现上涨;美国参议院投票确认沃什出任美联储理事,后续中长期美联储政策的不确定性出现。美联储加息预期显著上升,特别是12月的加息预期已经上升至50%,这对市场形成显著抑制。

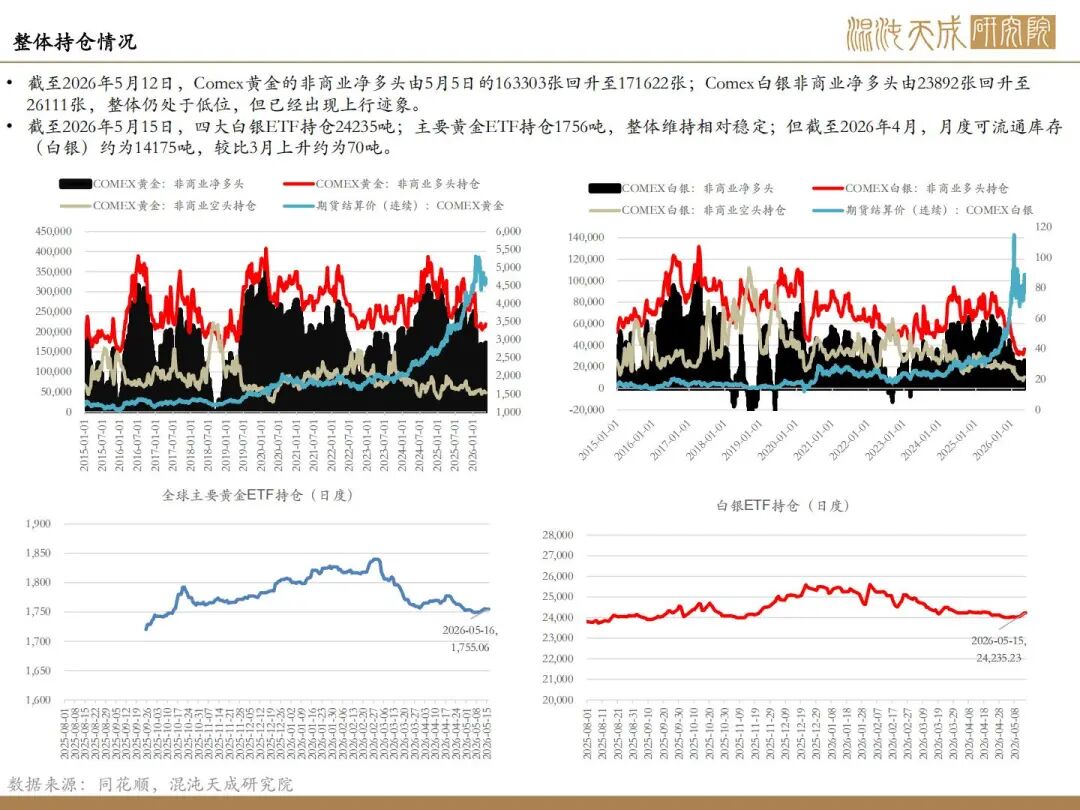

流动性和风偏显著依赖权益市场:前期市场相对乐观的原因源于权益市场的上行推动,但权益市场高度集中后也使得宏观波动后脆弱性被放大。周五纳斯达克(NDAQ)、韩国kospi(KS11)、日本NIKKEI225同步出现大幅回落加剧市场的踩踏平仓,并放大波动,流动性实时反应并造成贵金属(881169)的同步下跌。

短期而言,受到加息预期回升,风险偏好再次回落的影响,市场可能会承压和调整,但后续的回调幅度大概率会低于周五的恐慌回调。且值得注意的是,利率的回归易引发特朗普的TACO意愿去稳定市场,这会带来一定程度的TACO交易反转,不建议长期结构性看空,仍以触发阈值而引发的高波影响来看待此次回调,长期观点保持。

策略建议及风险提示:

短期观点(周内):震荡调整

长期观点:低位看多

风险:全球流动性风险加剧恶化

周内关注:利率急速走高后的市场风偏和预期变化

周蜜儿

Z0022003

13120588222