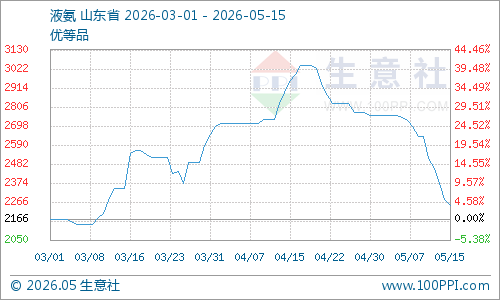

上周(5.11-15)国内液氨市场延续供需疲软格局,价格加速下行。主产区报价普遍下调,市场表现低迷,下游按需采购、观望为主。据生意社商品行情分析系统,截至5月15日,山东主流出厂价2150–2350元/吨,液氨周跌幅超10%。

供应端:检修产能影响有限供应表现宽松

上周液氨开工率保持较高水平,国内氨量释放只增不减,开工率保持近9成。一方面,检修装置较少,部分装置延迟进入检修。另一方面,不少装置进入复产期。市场供应表现充裕,企业库存高位累积,大厂迫于压力,价格一降再降,山东地区厂家周内普遍下调价格3-4次,调价幅度在200-400元区间。

需求端:工农需求均欠佳出口低迷

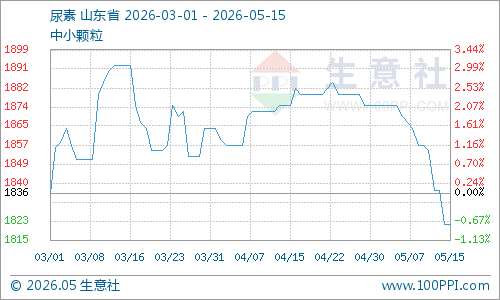

北方春耕旺季基本进入尾声,南方肥料需求按需采购为主,农业需求进入淡季。磷肥开工率降至5成以下,氨价失去支撑。下游尿素等产品均有不同程度下跌,尿素周跌幅在2.28%。工业需求也无亮点,己内酰胺、丙烯腈下游开工没有提升,下游多按需采购,需求没有增长点。

另外,出口方面,订单平平,国际氨价下行,与国内氨价价差进一步缩窄,出口订单利润缩小。对国内氨市形成一定冲击。

后市展望

生意社液氨分析师看来,短期国内氨市或将维持低迷态势,考虑到目前市场氨量较大,高库存的状况,不排除企业仍有一定降价空间。但需谨慎看待,中下旬西北等地区装置计划检修,有望缓解供应压力。加之,下游磷肥开工率有望提升,未来氨市或逐步止跌,有望在下旬迎来修复行情。

生意社现货通行情预测

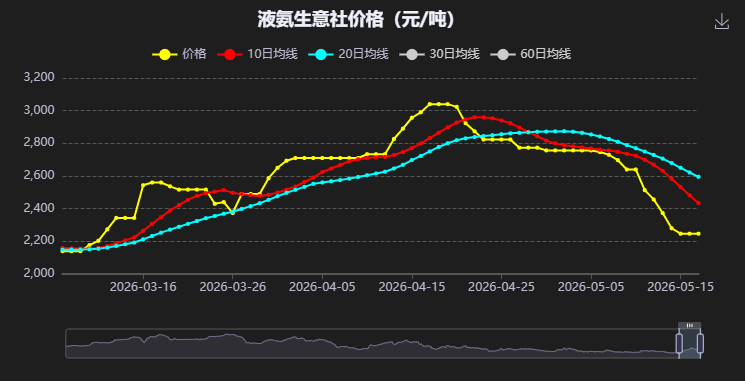

从生意社现货通价格曲线可以看出,目前20日均线仍在10日均线上方,且曲线发散向下,表现上方压力过重,说明市场目前仍有一定下行动能。预计短期国内液氨市场易跌难涨。

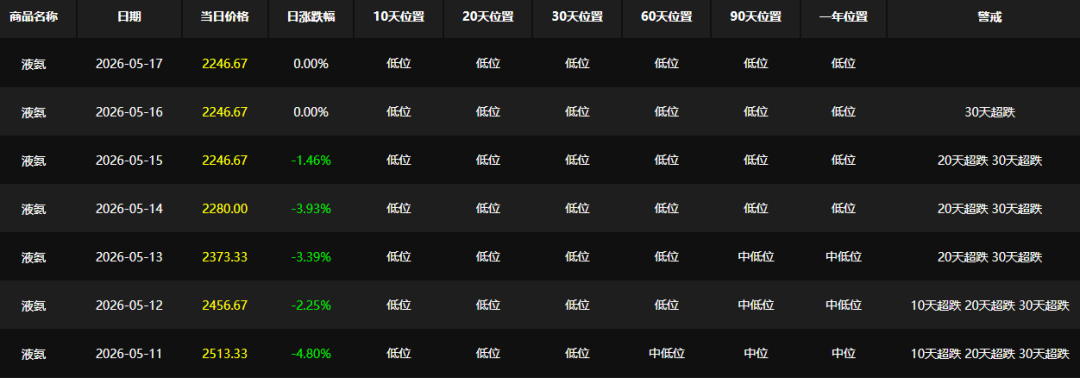

通过辅助指标可了解到,当前液氨价格已现低位趋势,且有超跌的警示,后期跌幅空间或十分有限,中期需注意行情出现反复的可能。