多晶硅

多晶硅现货市场低位持稳,刚需零星释放。期货市场先抑后扬,情绪谨慎修复。盘面围绕37000元/吨震荡运行,整体波动幅度有所收窄。一方面硅料价格已跌至多数企业成本线附近,厂家挺价意愿较强。另一方面,大多下游硅片企业4月已完成备货操作,近期整体采购规模有限,预计短期市场维持“稳价、慢签”格局。多晶硅现货市场维持低位平稳态势,企业多以执行前期订单及零星新单发货为主。本月随着硅料前期大量备货后,整体需求偏弱,预计未来1-2个月多晶硅环节或维持弱需求格局。

硅片

光伏硅片市场价格整体持稳,未现明显波动。尽管自4月下旬以来,部分头部及专业化硅片厂商已释放试探性涨价信号,试图借5月集中式项目启动契机推动价格上行,但在当前高库存与终端需求疲软的双重制约下,提涨策略难以落地。截至上周,行业硅片库存仍处于高位,并呈小幅环比上升趋势。多数企业基于对二季度地面电站放量的乐观预期,持续维持或提升开工率,但下游电池环节普遍以消化前期备货为主,新增采购意愿薄弱,导致供需错配配进一步加剧。

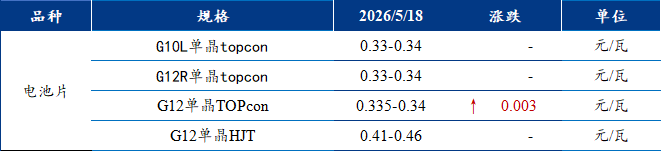

电池片

近期受白银价格带动,电池片成本线明显上移,国内龙头电池企业自上周二起普遍上调报价约0.05元/瓦,涨价主要集中在大尺寸品类。其中,210N电池片受益于地面电站集中采购,均价已升至0.335元/瓦,高位报价达0.345元/瓦;210RN报价同步上调0.335元/瓦。相比之下,183N需求持续疲软,价格维持在0.32–0.325元/瓦,表现最为弱势。当前电池环节库存仍在高位,本月排产环比明显提升,出货压力仍存。尽管成本支撑增强,但下游组件端压价心态未减,涨价能否全面落地,仍取决于终端接受度。短期看,在银价企稳与集中式项目支撑下,大尺寸电池或延续偏强走势,但整体反弹空间受限于高库存与弱需求基本面。

光伏组件

国内光伏组件市场价格压力进一步显现。上周五晚间,有头部一体化企业率先下调报价3–4分,最低成交价已下探至0.75元/瓦,显著低于此前市场主流水平,引发行业广泛关注。此举或意在加速出货、抢占5月集中式项目订单,但也加剧了市场对价格底线的担忧。当前TOPCon组件实际交付价格分化明显:集中式项目主流区间为0.68–0.75元/瓦,部分新签订单已贴近0.75元/瓦下限;分布式市场持续疲软,现货价格普遍回落至0.73–0.78元/瓦,高位难以为继。尽管近期央国企集采规模增加、地面电站需求预期回暖,但终端采购仍高度聚焦低价货源,刚需补库为主,议价能力偏强。虽然白银价格上涨带来一定成本支撑,部分厂商酝酿提价,但在头部企业主动降价的带动下,挺价策略难以为继。目前二三线组件厂报价多集中在0.72–0.75元/瓦,市场低价频现。展望短期,在高排产与弱利润的矛盾下,组件价格或继续承压。若更多头部企业跟进调价,行业可能进入新一轮价格博弈阶段,底部支撑面临考验。

逆变器

光伏玻璃

【免责声明】Mysteel力求使用准确的数据信息,客观公正地表达内容及观点,但这并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户应该十分清楚,其据此做出的任何决策与Mysteel及其员工无关。报告中的信息均来源于公开资料及本公司合法获得的相关资料,Mysteel不确定客户收到本报告时相关信息是否已发生变更,报告中的内容和意见仅供参考,在任何情况下,Mysteel对客户及其员工对使用本报告及内容所引发的任何直接或间接损失概不负责,任何形式的分享收益或者分担损失的书面或口头承诺均为无效,Mysteel及员工亦不为客户因使用本报告或报告所载内容引起的任何损失承担任何责任。