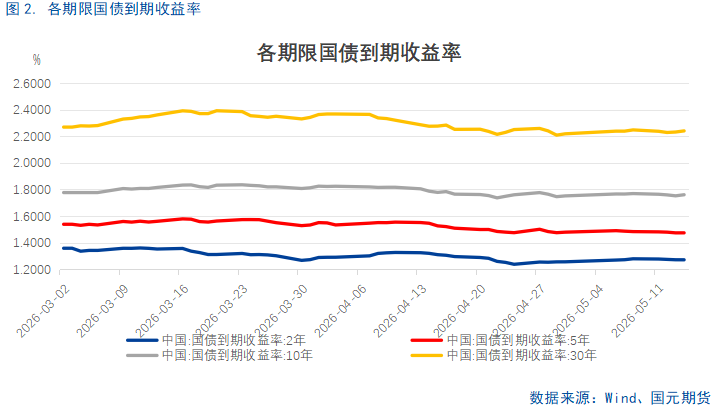

主要观点:4月国内债市在宽松资金面驱动下,收益率持续下行,中下旬长债收益率大幅走低,10年期国债收益率下探至1.725%附近,30年期国债收益率逼近2.2%,基金公司集中进场增持。节后债市先偏弱调整,短暂震荡后再度回暖回升。5月11日央行发布一季度货币政策执行报告,释放明确审慎调控信号。报告将宏观审慎管理放在首位,重点关注长端收益率波动,同时为应对输入性通胀,提出完善调控工具箱对冲外部冲击。

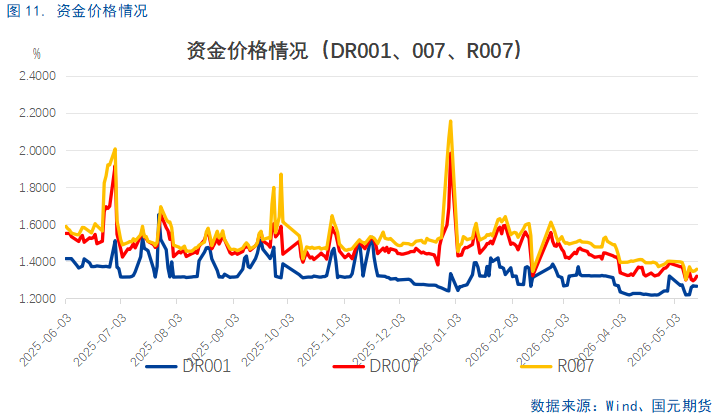

目前债市结构性风险有所累积,央行明确遏制利率风险扩散,叠加4月国债操作规模缩减,总量宽松预期降温,政策不再侧重降准降息,转而依托结构性工具。节后收益率曲线呈牛陡形态,长债表现弱于中短债,期限利差处于年内高位,期现基差逐步收敛。通胀数据走高主要受国际油价带动,国内经济内生修复节奏平缓。当前市场流动性虽边际收敛,但宽松底层逻辑未变,资产荒现象持续蔓延。在信贷投放疲软、政府债资金对冲力度有限的背景下,资金利率难以上行。央行审慎政策主要约束利率过度下行,后续资金利率大概率维持低位,市场需重点关注央行流动性调控节奏及5月政府债发行放量情况。

策略:当前资金利率已经偏向低位,下方空间有限,因此波动料将加大。单边方面短期预计维持震荡,后续主要关注政府债放量情况以及央行流动性调控的节奏,套利方面关注30Y-10Y利差高位,若利差回落至45bp以下则可考虑适度止盈。

一、周度复盘

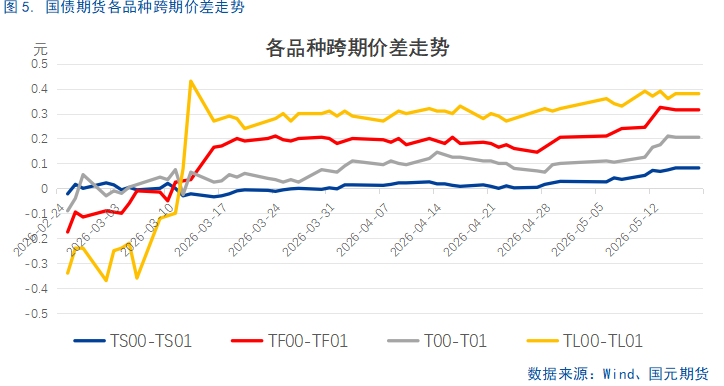

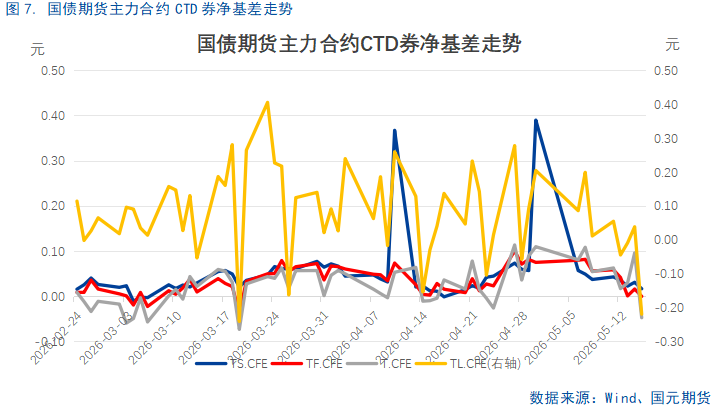

二、国债期货指标

三、基本面情况

3.1

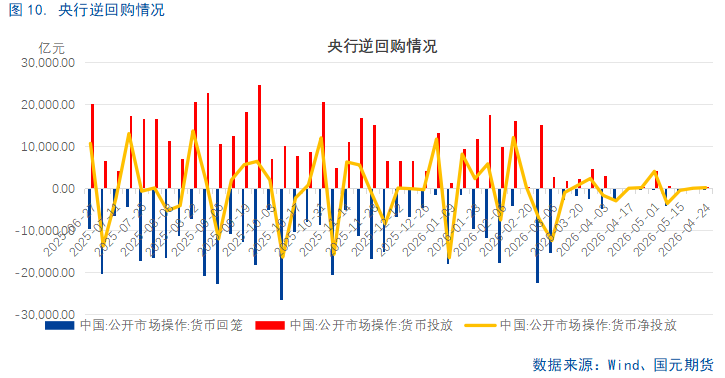

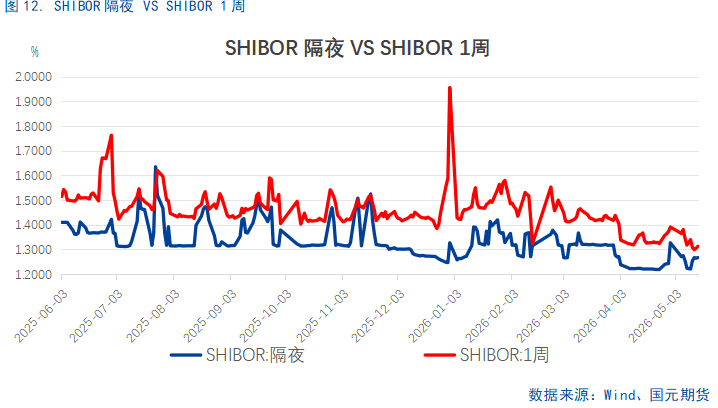

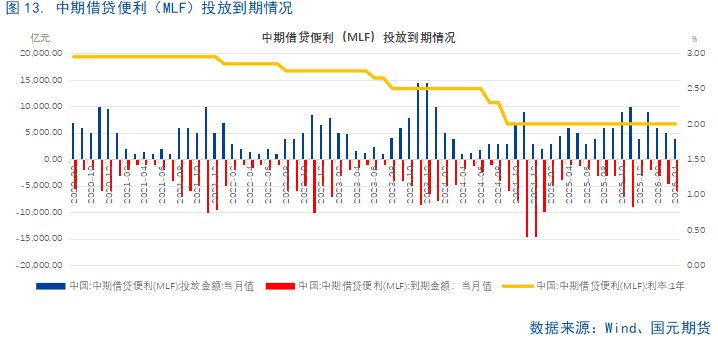

资金面情况

写作日期:2026年5月18日

分析师