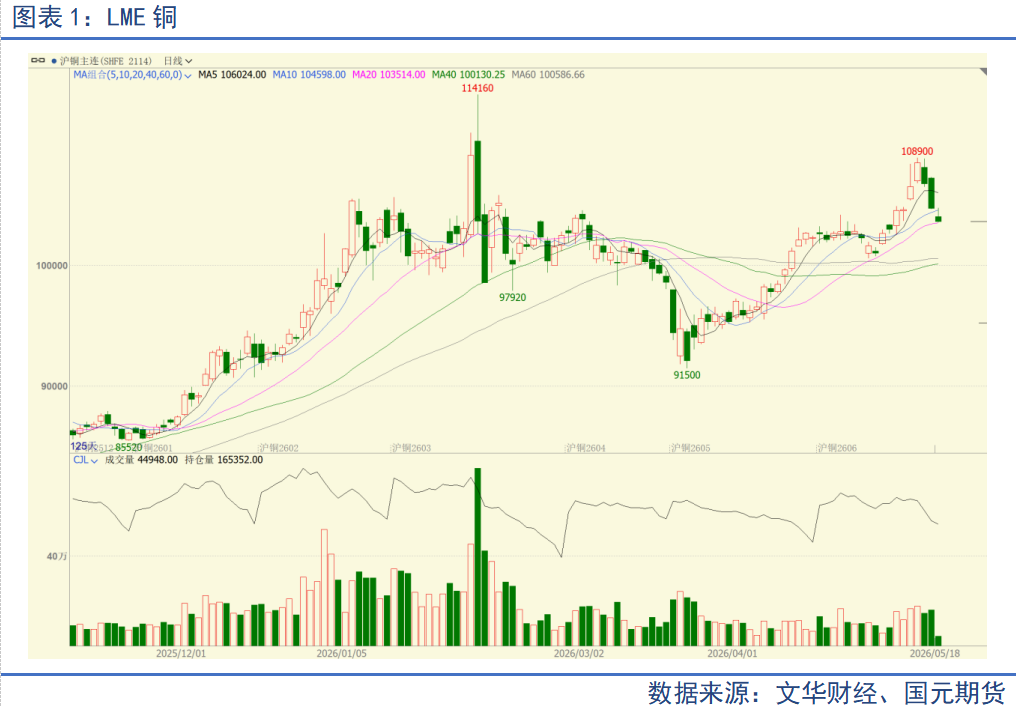

上周铜价先涨后跌,周度录得上升。

宏观方面,美通胀数据全线走高。

产业方面,铜矿供应增量偏缓,铜市需求分化。

综合来看,铜价将略有下跌。

一、基本面分析

上周沪铜价格呈现先涨后跌的走势,周三迎来最大涨幅,截至周五收盘,收于104710元/吨。海外铜价整体表现与沪铜基本一致,伦铜截至周五收盘,周度微增0.07%。

宏观方面,美国利率期货价格周五大幅下跌,这反映出债券市场投资者愈发确信,高企的通胀将迫使美联储在今年晚些时候或2027年初加息。根据芝加哥商品交易所(CME)(CME)的FedWatch工具,市场预计到明年1月联邦公开市场委员会(FOMC)会议,美联储的指标利率上调25个基点的概率已升至约60%,12月加息的可能性为50%。美国4月核心CPI同比今值2.8%大于预期2.7%和前值2.6%,环比今值0.4%大于预期0.3%和前值0.2%。美国4月CPI同比今值3.8%大于预期3.7%和前值3.3%,环比今值0.6%等于预期0.6%小于前值0.9%。美国4月核心PPI同比今值5.2%大于预期4.3%和前值3.8%(修正:4%),环比今值1%大于预期0.3%和前值0.1%(修正0.2%)。美国4月PPI同比今值6%大于预期4.8%和前值4%(修正4.3%)环比今值1.4%大于预期0.5%和前值0.5%(修正0.7%)。美国4月制造业产出环比今值0.6%大于预期0.2%和前值-0.1%(修正0.1%)。美国4月工业产出环比今值0.7%大于预期0.3%和前值-0.5%(修正-0.3%)。美国5月纽约联储制造业指数今值19.6大于预期7.2和前值11。美国5月9日当周首次申请失业救济人数(万人)今值21.1,大于预期20.5和前值20。美国4月零售销售环比今值0.5%等于预期0.5%低于前值1.7%(修正1.6%)。

供应方面,据市场分析,智利国家铜业公司(Codelco)2025年12月铜产量或被高估约2万吨,原因涉及部分未达到成品标准的铜被计入当月产量。Codelco此前公布2025年12月铜产量为17.23万吨,为近十年来最高单月水平,远高于1-11月平均约10.56万吨的月度产量。随着2026年1月产量回落至9.1万吨、3月进一步降至11.09万吨。Rio Tinto表示,公司预计2030年前铜产量将较当前提升约13%,主要增长来自蒙古Oyu Tolgoi及美国Kennecott项目。公司同时指出,全球铜矿开发仍面临审批周期(883436)长及新增供应释放缓慢等问题。

需求方面,产业在线数据显示,2026年3月转子压缩机行业生产2871.5万台,同比下滑5.7%,环比增长50.3%;销售3104.3万台,同比下滑1.1%,环比增长48.2%。最新数据显示,4月份,新能源汽车(885431)产销量分别为132万辆和134.4万辆,同比分别增长5.5%和9.7%,新能源汽车(885431)新车销量达到汽车新车总销量的53.2%。在出口方面,新能源汽车(885431)出口43万辆,同比增长1.1倍。不仅如此,今年1至4月份,我国新能源汽车(885431)出口138.4万辆,同比增长1.2倍。

综合来看,美国总统特朗普访华带来的利好情绪不可持续。铜价在短期情绪利多之后震荡回落,长周期(883436)考虑到硫酸出口政策带来的基本面可能的变化,长周期(883436)依然看涨。

二、近期影响价格的重要因素

美国利率期货价格周五大幅下跌,这反映出债券市场投资者愈发确信,高企的通胀将迫使美联储在今年晚些时候或2027年初加息。根据芝加哥商品交易所(CME)(CME)的FedWatch工具,市场预计到明年1月联邦公开市场委员会(FOMC)会议,美联储的指标利率上调25个基点的概率已升至约60%,12月加息的可能性为50%。美国4月核心CPI同比今值2.8%大于预期2.7%和前值2.6%,环比今值0.4%大于预期0.3%和前值0.2%。美国4月CPI同比今值3.8%大于预期3.7%和前值3.3%,环比今值0.6%等于预期0.6%小于前值0.9%。美国4月核心PPI同比今值5.2%大于预期4.3%和前值3.8%(修正:4%),环比今值1%大于预期0.3%和前值0.1%(修正0.2%)。美国4月PPI同比今值6%大于预期4.8%和前值4%(修正4.3%)环比今值1.4%大于预期0.5%和前值0.5%(修正0.7%)。美国4月制造业产出环比今值0.6%大于预期0.2%和前值-0.1%(修正0.1%)。美国4月工业产出环比今值0.7%大于预期0.3%和前值-0.5%(修正-0.3%)。美国5月纽约联储制造业指数今值19.6大于预期7.2和前值11。美国5月9日当周首次申请失业救济人数(万人)今值21.1,大于预期20.5和前值20。美国4月零售销售环比今值0.5%等于预期0.5%低于前值1.7%(修正1.6%)。

写作日期:2026年5月18日