分析师: 蔡文杰

期货交易咨询从业信息:Z0022568

期货投资咨询从业证书号:F03121925

发布日期:2026年5月25日

期货交易咨询业务资格:证监许可〔2011〕1461 号

主要逻辑

天然橡胶是一种重要的工业原材料,与石油、钢铁(850106)、煤炭(850105)并称为四大工业原材料,主要用于制造轮胎、汽车零部件(881126)、工业制品、医疗用品和日常用品。对于天然橡胶总需求(全球需求),尤其是最下游消费(883434)品的需求变化观察较困难,因此,通过梳理天然橡胶主要下游企业的财务报告,去推断天然橡胶全球需求的变化。在这里,将天然橡胶下游行业简单划分为三个行业大类:轮胎行业(70%)、非轮胎橡胶制品(881266)行业(20%)以及天然乳胶下游行业(10%)。分别选取自2020年之前上市以及按自然季度披露完整财务数据的上市企业。

在过去的2026Q1,天然橡胶下游行业的需求(包含天然乳胶)并不差,比较稳定,其中轮胎行业的需求或有小幅增长。部分企业也会在财务报告对于未来行业以及原材料的观点,大部分企业给出的判断都比较中性,并没有特别强的观点。多数企业对未来需求的判断并不悲观,而是温和恢复,中性偏多;原材料方面,多数企业的表述更偏向成本压力缓和/价格趋稳,而不是继续大幅上涨,原材料上的观点也偏向保守。

后市展望

供应上,泰国等全球主产区在经历了4月相对高温少雨的天气之后,在进入5月之后天气条件显著改善,以天气条件较为极端的2024年作为对比,目前降雨量高于2024年同期,平均气温低于2024年同期,预计今年割季的推进不会出现太超预期情况,同时,随着橡胶树产能释放临近尾声,2026年度割季的供应或不会出现自然增长。

需求上,第一,在宏观经济相对稳定的背景下天然橡胶下游行业或在2026年内延续2026Q1的温和复苏,也就是天然橡胶的全球需求是增长的;第二,也需要宏观经济相对稳定,这样美联储才会有开启降息周期(883436)的条件,相较于非轮胎橡胶制品(881266)、天然乳胶制品轮胎的消费(883434)与经济周期(883436)的相关性更高,因此在这三个行业中,更好看2026年轮胎行业的需求增长

所以,最后的结论没有太多的变化,天然橡胶的全球平衡表不存在显著的过剩压力,在近期行情波动放大后,预计RU&NR的定价水位不会低于 3 月末的低点(再往上就是 4 月中的低点);其次,因为看好轮胎需求的增长大于乳胶制品的需求增长(全乳的供应不会面临割季内的二次大量分流),预计泰国混合胶对RU的基差在今年7月之前仍有收窄空间。

风险提示

地缘冲突再度激化,宏观经济承压

一、 天然橡胶下游消费品难以捕捉的需求变化

天然橡胶是一种重要的工业原材料,与石油、钢铁(850106)、煤炭(850105)并称为四大工业原材料,主要用于制造轮胎、汽车零部件(881126)、工业制品、医疗用品和日常用品。相较于其余工业原料,天然橡胶相对更加贴近日常的生产生活,大部分下游产品(如轮胎)仅需一次加工便可用于终端消费(883434),也就导致天然橡胶下游消费(883434)品十分广泛。根据中国农垦网,世界上的橡胶制品(881266)已达7万多种。

对于天然橡胶总需求(全球需求),尤其是最下游消费(883434)品的需求变化观察较困难(第一,很难有直观的反馈,企业层面的微观感受往往通过自身经营状态给出反馈;第二,精确数据几乎不可得,工业品(850100)共同的难题)。因此,通过梳理天然橡胶主要下游企业的财务报告,以点到面,从微观企业来捕捉中观行业的变化,进而去推断天然橡胶全球需求的变化。在这里,将天然橡胶下游行业简单划分为三个行业大类:轮胎行业(70%)、非轮胎橡胶制品(881266)行业(20%)以及天然乳胶下游行业(10%)。分别选取自2020年之前上市以及按自然季度披露完整财务数据的上市企业。

二、 天然橡胶下游主要上市企业与指标简介

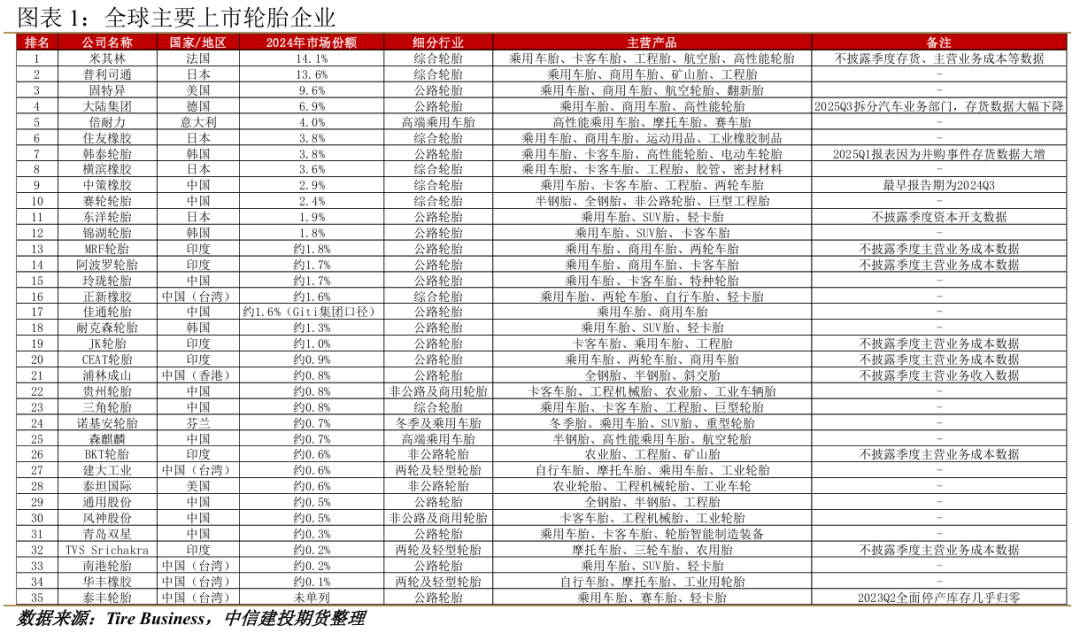

目前在全球范围内,主要的上市轮胎企业约有35家。由于米其林等企业可以不披露季度的经营数据,大陆集团和韩泰轮胎等企业分别在2020年之后出现过业务剥离、并购等导致财务数据过往财务数据不再具备可比性,而国内龙头轮胎企业则于2024年上市,公开数据较短,故这里选取剩余的22家轮胎企业作为代表轮胎行业的样本企业。

目前在全球范围内,主要的非轮胎橡胶制品(881266)上市企业大约有9家(备注:这里特指使用天然橡胶作为主要原材料的企业,在ERJ公布的2025年非轮胎橡胶制品(881266)企业50强名单中,大量企业的主要原材料为合成橡胶)。筛选规则类似,最后的样本企业偏少,仅6家企业。相较于轮胎企业而言,非轮胎橡胶制品(881266)企业的数量偏少,或也在对应二者在天然橡胶消费(883434)中的比例关系。

目前在全球范围内,主要的天然乳胶下游上市企业大约有12家(天然乳胶的全球市场规模相对偏小,占比天然橡胶约10%,全球产量/消费(883434)量约为120~150万吨左右,对天然橡胶总需求的影响可能有限,在这里单独分类是因为天然乳胶和全乳胶之间的原料竞争关系,对价差结构的影响可能会相对突出)。按照上述筛选规则,仅有3家企业满足条件。考虑到样本企业数量偏少,单个企业独立的经营问题可能无法被抹平,无法代表整个行业总量的变化,因此后续就不再大量展开。

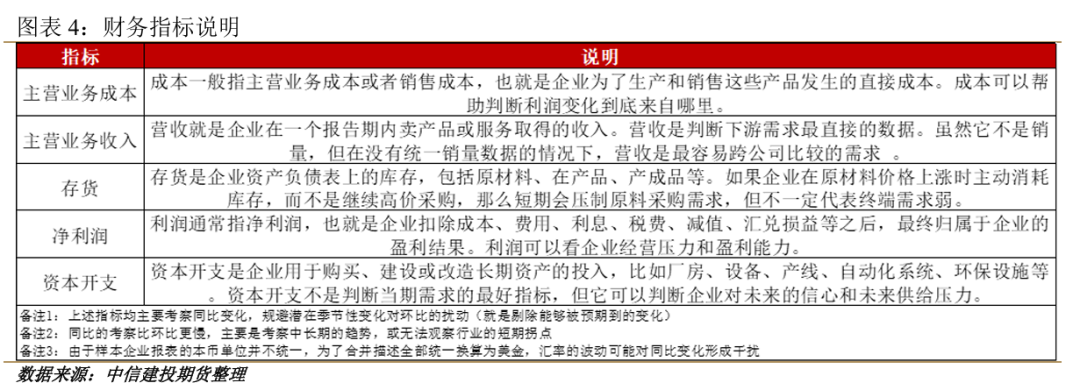

财务指标的选取遵循企业经营分析的经典框架“产销存”选取。由于上市企业没有具体业务数据披露的义务(一个例子:米其林有权力不公布自己的轮胎销量数据),因此选取财务指标去代理这个框架(备注:由于财务数据都是金额,无法区分价格与数量之间的关系,因此,或许不适合直接去推断平衡表的需求,具体情况具体分析)。分别选取成本(产)、收入(销)、存货(存)、利润以及资本开支。加入利润的原因是:观察行业成本变化的传导是否流畅,行业的盈利质量是否稳健,这或许会影响对企业对产能扩张的决策;加入资本开支的原因是:观察行业投资的变化,去推断行业的产能(就是天然橡胶下游的产能)出现了什么样的变化,下游行业产能或影响天然橡胶的需求基准与额外的定价溢价(举个例子:下游产能极速扩张,在行业竞争之下,哄抢原材料天然橡胶,天然橡胶的定价出现出下游行业竞争加剧带来的溢价)。

三、 2026Q1综述

结论放在最前面:在过去的2026Q1,天然橡胶下游行业的需求(包含天然乳胶)并不差,比较稳定,其中轮胎行业的需求或有小幅增长。接下来,开始举证。

1.轮胎行业

然先给出结论:需求小幅增长,成本改善,利润承压,扩产放缓,库存健康;不是弱需求,而是区域分化下的温和增长。接下来,把下面的顺序做一个调整,按收入→成本→利润→资本开支→利润的顺序逐次讨论。

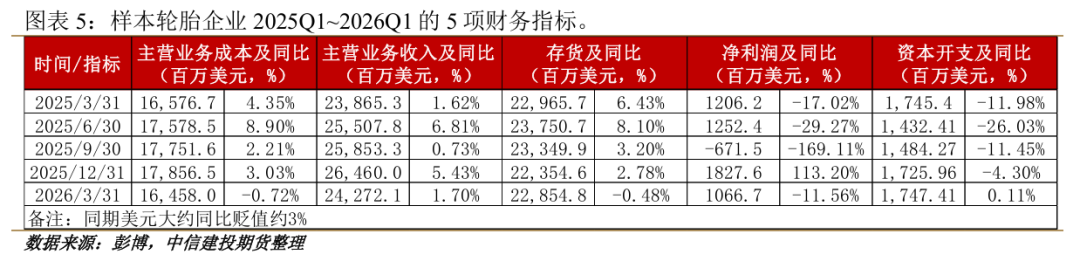

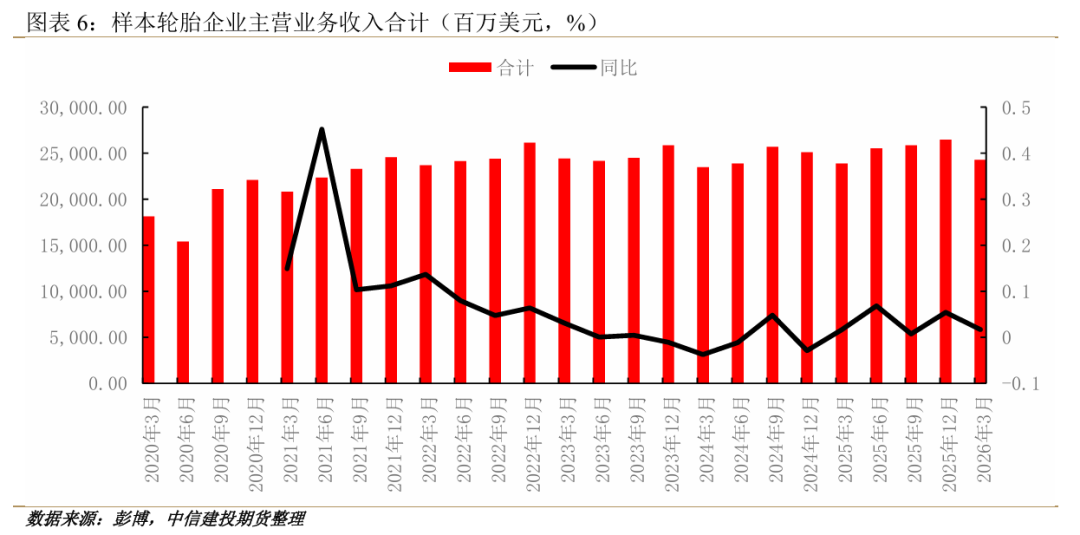

营收:区域需求分化下的温和增长。2026Q1主营业务收入同比+1.70%,表面看是小幅增长。但考虑同期美元同比大约贬值3%,所以美元口径会抬高非美元企业收入。如果粗略剔除汇率影响,行业真实收入可能接近:1.7%-3%=-1.3%,下游行业的需求似乎并不理想。

但是,根据米其林的数据以及米其林一季度电话会议,在过去的2026年一季度,中国市场的销量延续了2025年下半年以来的增长,尤其是在替换市场除开农历春节的2月,1月和3月在半钢胎替换市场分别同比增长27%/17%,抵消了欧美市场的负增长。

而在这里选取的22家轮胎企业中,尽管有13家中国企业,但是占比全球市场份额约11.8%,从中国市场来说,对中国本土轮胎市场有代表性的主要是 玲珑、赛轮、贵州、三角、正新、佳通,其次是通用、风神、青岛双星(000599)等。但这个样本仍然缺少中策橡胶(603049),也覆盖不到大量中国中小民营轮胎厂,所以它能说明“中国上市/全球龙头样本”的情况,但仍然会低估中国本土替换胎需求的强度。所以可以看到,将上市轮胎企业财务数据作为样本可能主要是侧重于海外轮胎需求变化的描述,对中国轮胎市场变化的描述可能有所欠缺,导致通过这个样本去推断总体的全球市场时,存在一定偏差。

在2026Q1,中国半钢胎替换市场同比增长9%,对全球轮胎市场拉动约1.6%,而海外市场的全钢胎替换市场增长约3%,考虑到中国为全球主要的全钢胎消费(883434)市场,开年以来到一季度结束在国内下游生产未显著放缓的情况下,成品库存迎来去化,预计中国全钢胎市场或至少持平海外市场,为轮胎的主要消费(883434)市场。因此尽管面临配套消费(883434)的疲软,预计在过去的2026Q1,全球轮胎市场同比增长约0.5%。

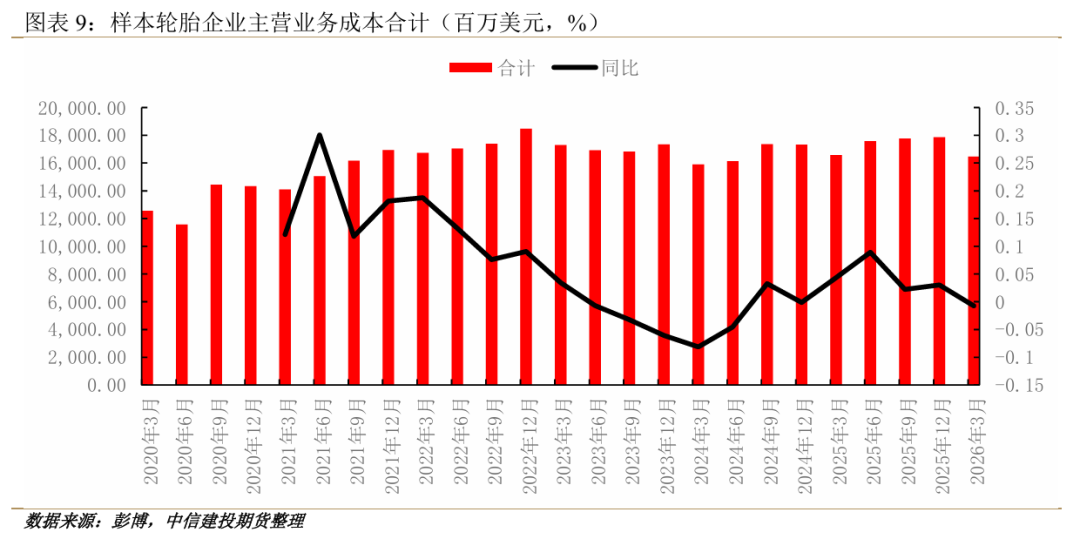

成本:成本端明显改善。2026Q1主营业务成本同比-0.72%,而营收同比是+1.70%。这说明成本下降快于收入,行业毛利率应该在改善。考虑美金的贬值,成本改善可能比美元口径看到的还要明显。2025年多数季度成本同比仍是正增长,尤其2025Q2 成本同比+8.90%,高于营收同比+6.81%,说明当时成本压力比较明显。到2026Q1,成本已经转负,说明原材料、运费、制造成本或库存成本压力有所缓解。利润修复的主要来源更可能是成本端改善,而不是需求大幅扩张。大部分轮胎企业的一季报当中也提到成本压力的后置,因为在原材料价格大幅上涨的3月,可能转入成本项目的原材料有相当一部分并非即期采购。

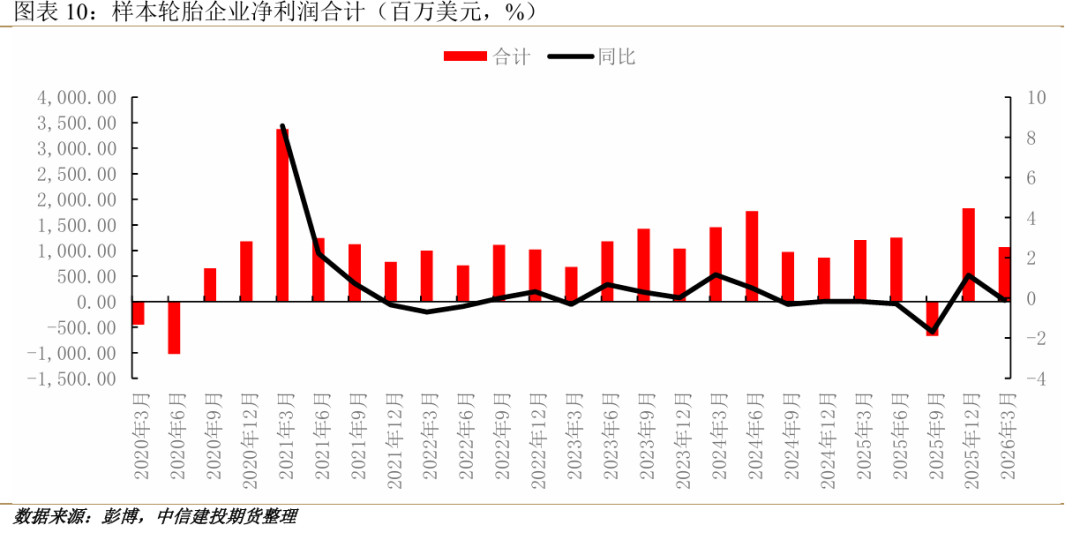

利润:利润修复弱于成本改善。2026Q1净利润同比-11.56%,而营收同比+1.70%、主营业务成本同比-0.72%(净利润收汇率变动影响比较复杂,暂不考虑美金贬值的影响)。这说明成本端已经改善,但净利润并没有同步修复。一方面,受到固特异减值、玲珑汇兑损失等非经营因素扰动。另一方面,即使剔除这些扰动,行业利润修复仍然弱于成本改善。原因可能在于前期资本开支高增对应的新产能正在陆续释放,企业为了维持开工率和消化新增产能,成品端价格竞争加剧。部分企业把成本下降带来的红利让渡给客户,导致成本改善没有完全转化为利润改善。净利润同比受一次性项目、汇兑和税项扰动较大,但更深层的问题是:成本压力缓解后,利润没有充分修复,说明成品端价格竞争可能正在加剧。

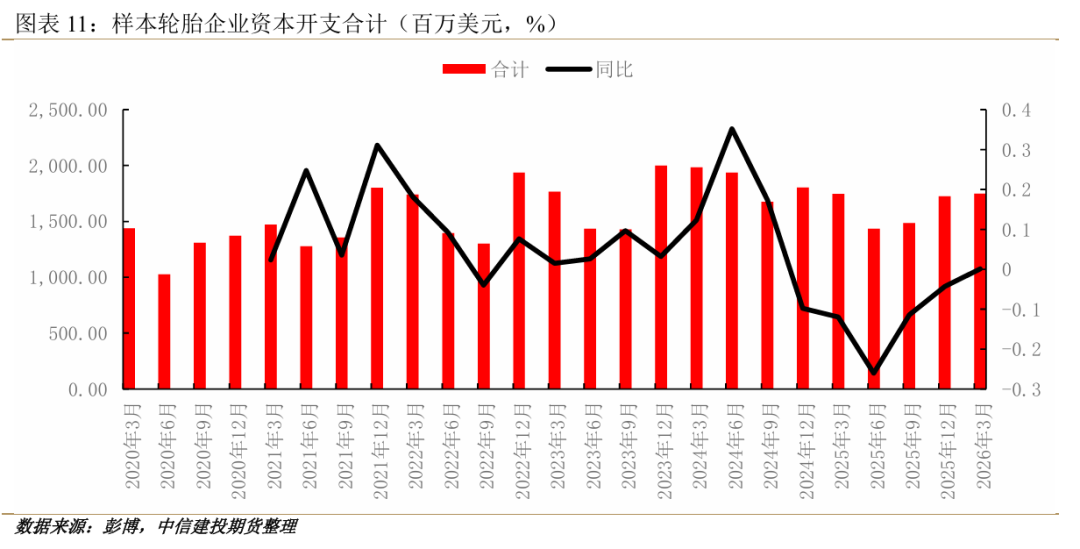

资本开支:扩张冲动明显下降。2025年全年资本开支明显下降,2026Q1基本持平,行业扩产和投资节奏或已经明显放缓。考虑美元贬值后,固定汇率口径下资本开支可能是小幅下降。也可以看到行业的资本开在2021Q2~2021Q4以及2024Q1~2024Q3迎来同比相对的告诉增长,也就是说在这2个时期,或许轮胎行业增加了轮胎工厂的投资(也可能是部分产线和工厂的升级改造等)。

根据Tire Business 的不完全统计,自2020到2024年全球新建成的轮胎工厂约31座,其中2023 年新建成工厂相对偏少,仅有2座。结合上述资本开支相对高增速的2个时期,2021Q2~2021Q4的资本开支高增,大概率对应2022年前后开业的轮胎工厂,但真正对供给和价格竞争产生压力,可能在2023~2024年逐步体现。2024Q1~2024Q3的资本开支高增,可能意味着2025~2026年会有一批新工厂、新产线或二期扩产项目进入投产/爬坡阶段,因此供给压力可能在2025~2026年继续释放。例如,赛轮墨西哥项目在2024年宣布/推进,计划增加600万条半钢胎年产能;Aztema墨西哥轮胎工厂也披露2024年4月开始建设,2025年5月生产出第一条轮胎;玲珑塞尔维亚工厂属于大型分期项目,早期规划显示项目分三期、满产设计产能约1360万条,完成期指向2025年。也需要说明,资本开支下降不等于(轮胎的)供给压力消失,如果2025年以后资本开支同比下降,不一定说明企业不扩产了,也可能是钱已经花完了,工厂正在投产或爬坡。

随着轮胎行业的产能扩张,导致行业竞争加剧。在这样的背景下,尽管轮胎行业并没有全面的恶性价格战。高端和结构升级企业仍有price-mix(价格因素+产品结构因素,price-mix正,说明企业价格/结构有支撑;price-mix负,说明成品端价格或产品结构承压)支撑,但部分中国企业和普通胎赛道出现价格压力。米其林、普利司通、倍耐力、赛轮这些企业仍然有price-mix或均价支撑,特别是高端胎、大尺寸胎、非公路胎、海外市场。普通胎和竞争激烈市场确实有价格压力。横滨price-mix的为负,三角轮胎(601163)产品销售价格同比下降4.25%,说明成本下降阶段,部分企业把成本红利让渡给客户,以维持销量和开工。

结合前期资本开支高增速和当前资本开支放缓,轮胎行业可能处于新增产能释放后的竞争加剧阶段,成本改善被部分让渡给下游客户,导致利润修复弱于成本下降。这也可能导致了相对利润,收入可能是描述轮胎行业需求变化更适合的选择,因为利润会因为竞争关系承压,对轮胎需求变化的描述可能会是真。更进一步,在全球橡胶树树龄结构趋于老化,橡胶树走向稳定的背景下,下游轮胎产能释放和行业竞争加剧,可能放大企业对原料的阶段性采购需求。企业为了保障开工率、锁定原料成本和抢占订单,可能提前采购或竞争性采购天然橡胶,天然橡胶的定价中包含一部分由下游产能竞争带来的采购溢价(这个情况可能也出现在泰国杯胶上)。大陆集团2026年5月提到,原材料价格上涨会冲击轮胎业务,并表示会通过建立关键原材料库存来应对更高价格。

存货:库存压力缓解,没有明显被动累库。2026Q1存货同比-0.48%,较前几个季度明显回落。美元贬值本来会抬高非美元企业存货,那么在这种情况下存货还能同比下降,说明实际库存压力可能更低。这说明轮胎企业库存增速从2025年上半年的较高水平持续下降,到2026Q1已经转为小幅负增长。结合营收同比+1.70%,或寿命行业并没有出现明显“卖不动导致的被动累库”。 轮胎行业需求或仍有一定消化能力,企业库存压力在缓解,部分企业可能已经进入主动去库存或库存周转改善阶段。整体来看,2026Q1轮胎行业库存水位属于中性偏健康。

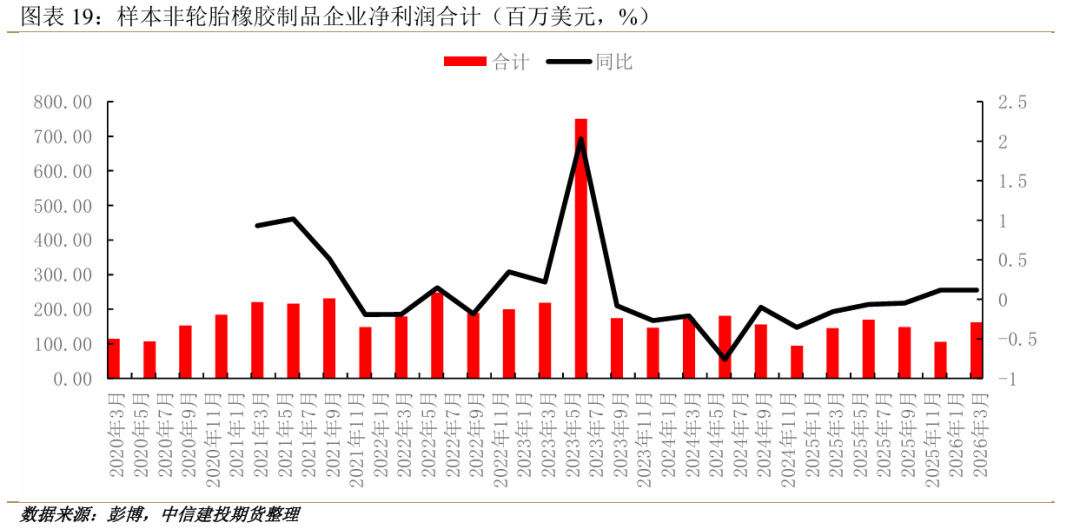

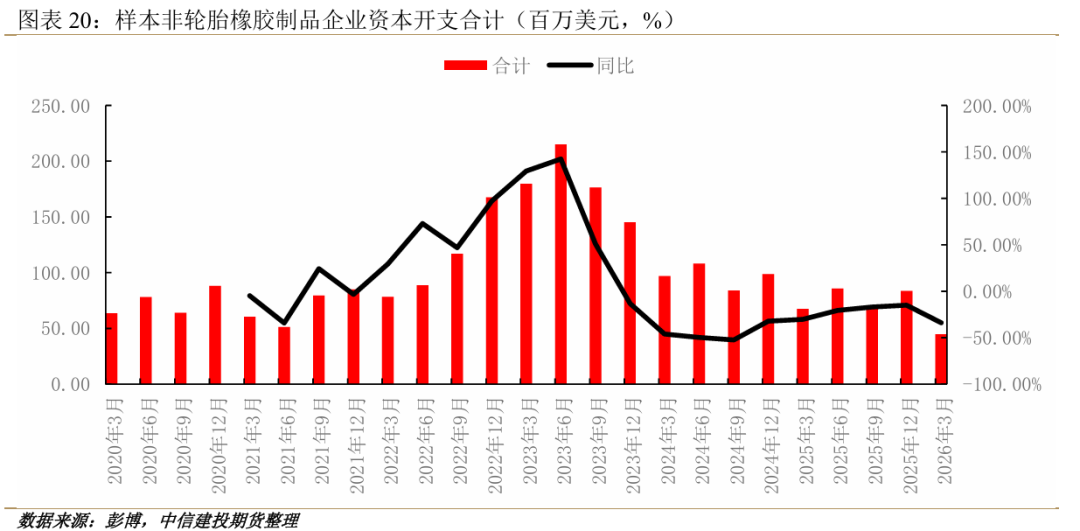

2.非轮胎橡胶制品行业

依然是先给出结论:需求偏弱或基本持平,成本率没有明显改善,净利润表面修复但质量一般,库存水位正常,资本开支明显收缩,整体景气弱于轮胎行业。接下来,按照上面的顺序,逐次讨论。再次注解:这里的“非轮胎橡胶制品(881266)”行业主要针对以天然橡胶作为主要原材料的企业,主要讨论的对象不是这个行业,而是最后去推断天然橡胶的需求,再到天然橡胶(全球)的平衡表。

营收:美元口径小幅增长,但真实需求可能偏弱。2026Q1营收同比+0.90%,表面看是小幅增长。非轮胎橡胶制品(881266)行业的美元口径营收小幅增长,但剔除汇率贬值后,真实收入可能是小幅下滑或基本持平偏弱。或许行业需求表现弱于轮胎行业,没有看到明显增长(暂无相关数据补充)。

成本:美元口径成本上升,但汇率调整后压力没那么强。2026Q1成本同比+2.02%,高于营收同比+0.90%。表面看,成本增速高于收入,说明成本率有所上升。但同样要考虑美元贬值。如果剔除汇率影响,成本实际增速可能没有+2%这么高,可能接近持平或小幅下降。使考虑汇率,成本端改善也不明显,至少没有像轮胎行业那样形成清晰的成本下降。

利润:同比改善,但不能简单理解为行业全面变好。2026Q1净利润同比+11.58%,表面看改善明显。但拆开看,这里面有一定结构性因素。比如阪东化学从去年同期亏损转为盈利,特瑞堡利润增长;但赫克(HURC)斯波尔利润下降,三维股份(603033)仍然亏损。所以净利润改善不是全行业普遍改善,更像是部分公司修复+个别低基数改善,带动合计净利润同比上升。利润端有所修复,但主业盈利能力并没有明显增强。

资本开支:明显收缩,投资意愿转弱。2026Q1资本开支同比-33.95%,考虑美元贬值后,实际资本开支降幅可能更大。2025 年全年资本开支同比已经下降20.8%,2026Q1又继续大幅下降,说明行业投资意愿明显收缩。非轮胎橡胶制品(881266)行业没有明显扩产冲动,企业更偏谨慎经营,或体现终端(以天然橡胶作为主要原材料的)非轮胎橡胶制品(881266)的需求增长有限。也需要说明:资本开支季度波动可能比较大,而且样本公司数量较少,所以不能只看一个季度,但方向上确实偏弱。

存货:库存不高,压力中性。2026Q1存货同比+2.67%,但美元贬值会抬高美元口径存货金额,所以剔除汇率后,实际库存可能接近持平。非轮胎橡胶制品(881266)行业没有明显被动累库,库存水位基本正常。需求虽然不强,但也没有出现明显卖不动、库存堆积的情况。

3.天然乳胶下游行业

由于天然乳胶本身规模并不大(可能更主要的原因是现在乳胶下游产品的需求只需要用大约120~150万吨就可以满足),所以天然乳胶下游行业的企业数量并不多。同时,尽管医用手套、乳胶丝、避孕套等行业并不存在较高的技术壁垒(就是谈不上大部分企业掌握不了生产技术),但是多年积累的配方体系、生产经验甚至是辨别原材料优劣的经验,可能是行业的隐行壁垒(不是不会生产,而是未必有人家多年积累的配方生产的产品好)。因此,行业内的大部分企业能维持相对稳定的现金流(哪怕亏即期利润,也能保证短期的正常生产经营),形成了以家族企业为主的经营模式,并没有太多的融资需求,行业的资本化程度相对于轮胎行业较低。所以,由于数据相对匮乏,因此不再大量展开(没有内容能展开),对主要的上市企业2026Q1财报做一个简单的总结。

天然乳胶下游分化很明显,避孕套、乳胶丝、部分医疗乳胶制品相对稳定;一次性手套行业最弱。手套行业疫情后扩产太多,导致价格低、利润薄、部分企业亏损,所以即使收入恢复,也不代表天然乳胶需求强恢复。手套端对天然乳胶的拉动已经明显弱于疫情时期,而且很多检查手套转向丁腈胶乳,对天然乳胶替代性较强。未来天然乳胶需求可能更像是温和恢复,主要靠避孕套、医用乳胶制品、乳胶丝和部分手套稳定消耗,而不是靠手套行业重新爆发。

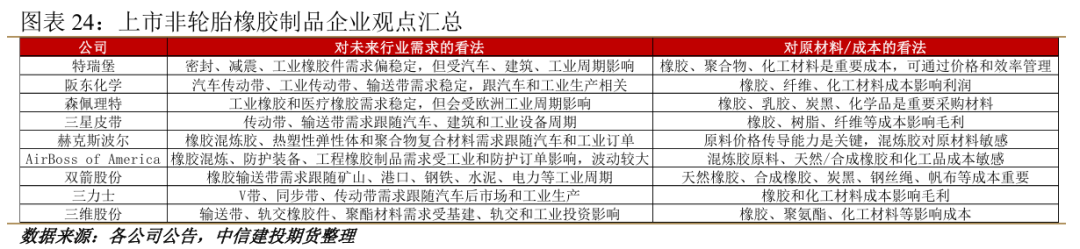

接下来,考虑到以上下游企业相对离终端消费(883434)更贴近,部分企业也会在财务报告对于未来行业以及原材料的观点,先给总结:大部分企业给出的判断都比较中性(基本上每期的财务报告都是这个风格),并没有特别强的观点。多数企业对未来需求的判断并不悲观,而是温和恢复,中性偏多;原材料方面,多数企业的表述更偏向成本压力缓和/价格趋稳,而不是继续大幅上涨,原材料上的观点也偏向保守。

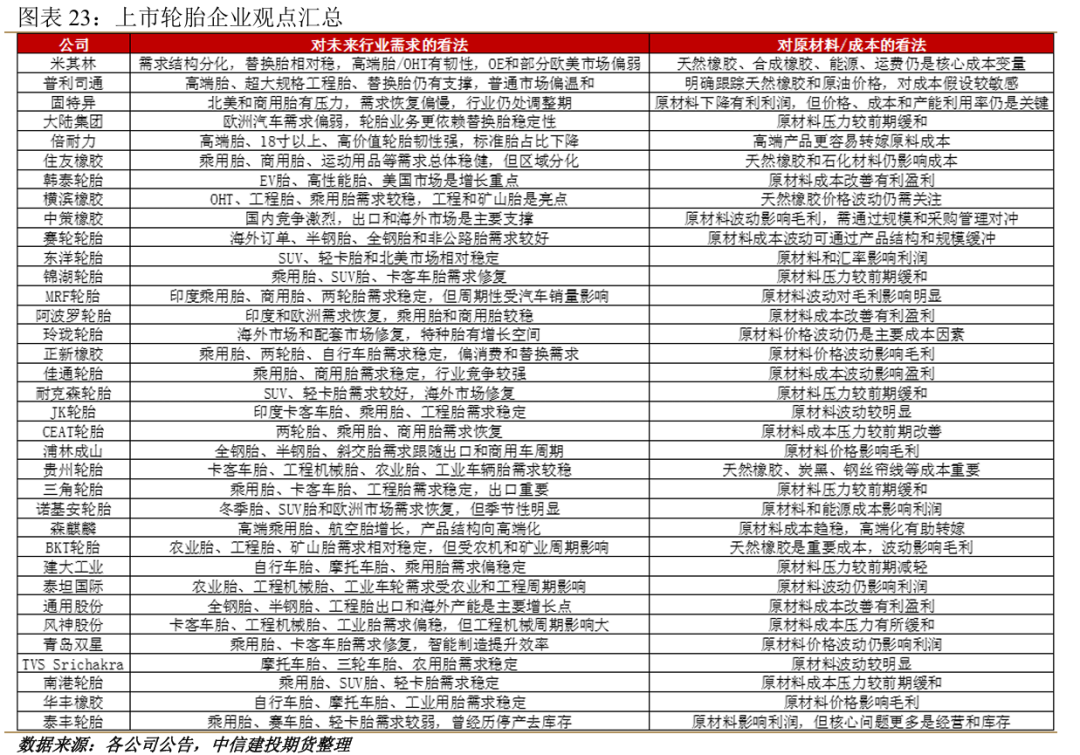

按照上面3个行业的顺序,依次整理。轮胎行业:轮胎企业对行业的判断整体是稳定但分化。替换胎、高端胎、SUV胎、EV胎和工程胎/OHT相对更有韧性,而OE配套、欧洲市场、北美部分市场和普通商用胎偏弱。原材料方面,没有给出特别明确的看法,但提到轮胎龙头可以通过提价、产品结构升级、规模和效率改善部分对冲。

非轮胎橡胶制品(881266)行业:这类企业对行业的判断更偏工业周期(883436)稳定需求。输送带、传动带、密封件、减震件、轨交橡胶件和混炼胶需求不会像轮胎那样体量巨大,但也不容易突然消失,主要跟汽车、矿山、港口、钢铁(850106)、水泥(884060)、轨交和一般工业生产相关。原材料方面,没有给出比较明确的看法。

天然乳胶下游行业:这类企业对行业的判断可以概括为需求有刚性,但短期弹性很高。避孕套、乳胶丝、医用乳胶制品需求相对稳定,属于天然乳胶的高粘性下游;医疗手套是必需耗材,长期需求存在,当前更多是低位修复。原材料方面,同样没有给出比较明确的看法。

四、 行情展望

最后的部分,依然是从全球供需平衡的框架出发,给出对未来行情的判断。

供应上,泰国等全球主产区在经历了4月相对高温少雨的天气之后,在进入5月之后天气条件显著改善,以天气条件较为极端的2024年作为对比,目前降雨量高于2024年同期,平均气温低于2024 年同期,所以供应端的结论没有太大的变化,预计今年割季的推进不会出现太超预期情况,同时,随着橡胶树产能释放临近尾声(激进一点的判断就是见顶,产能自然下行可能略早),2026年度割季的供应或不会出现自然增长。

需求上,结合上述内容的大量举证,第一,在宏观经济相对稳定的背景下(当下的背景就是中东冲突不出现再度的升级爆发),天然橡胶下游行业或在2026年内延续2026Q1的温和复苏,也就是天然橡胶的全球需求是增长的;第二,也需要宏观经济相对稳定,这样美联储才会有开启降息周期(883436)的条件,相较于非轮胎橡胶制品(881266)、天然乳胶制品(比如医用手套),轮胎的消费(883434)与经济周期(883436)的相关性更高,因此在这三个行业中,更好看2026年轮胎行业的需求增长(但,不是那么看好轮胎企业的盈利,因为行业竞争太激烈)。

所以,最后的结论没有太多的变化,天然橡胶的全球平衡表不存在显著的过剩压力,在近期行情波动放大后,预计RU&NR的定价水位不会低于3月末的低点(再往上就是4月中的低点);其次,因为看好轮胎需求的增长大于乳胶制品的需求增长(全乳的供应不会面临割季内的二次大量分流),预计泰国混合胶对RU的基差在今年7月之前仍有收窄空间。