分析师:欧阳毓珂

期货交易咨询从业信息:Z0023259

发布日期:2026年5月26日

期货交易咨询业务资格:证监许可〔2011〕1461 号

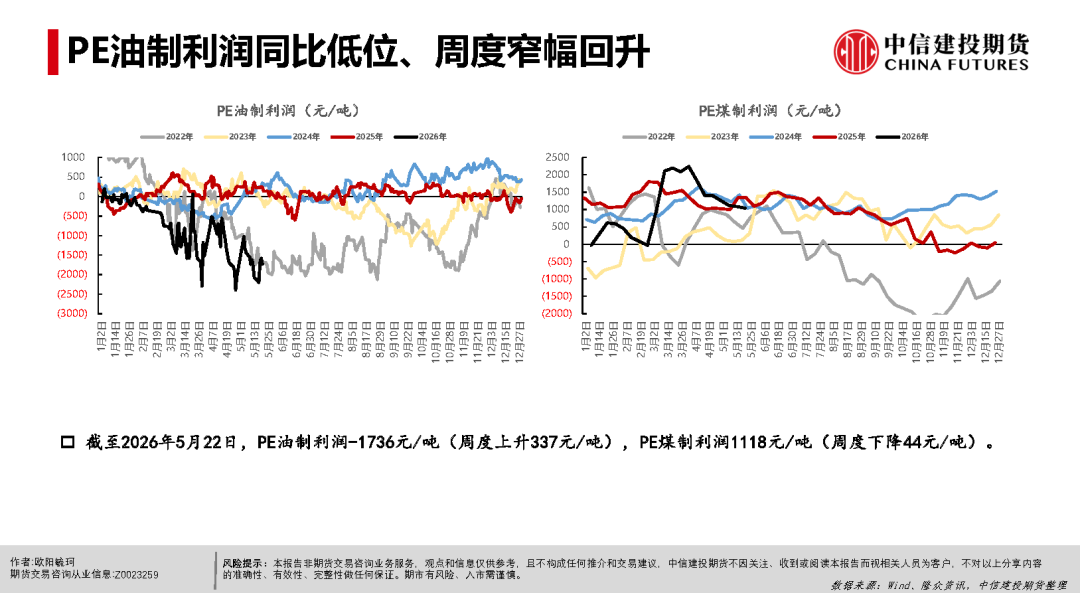

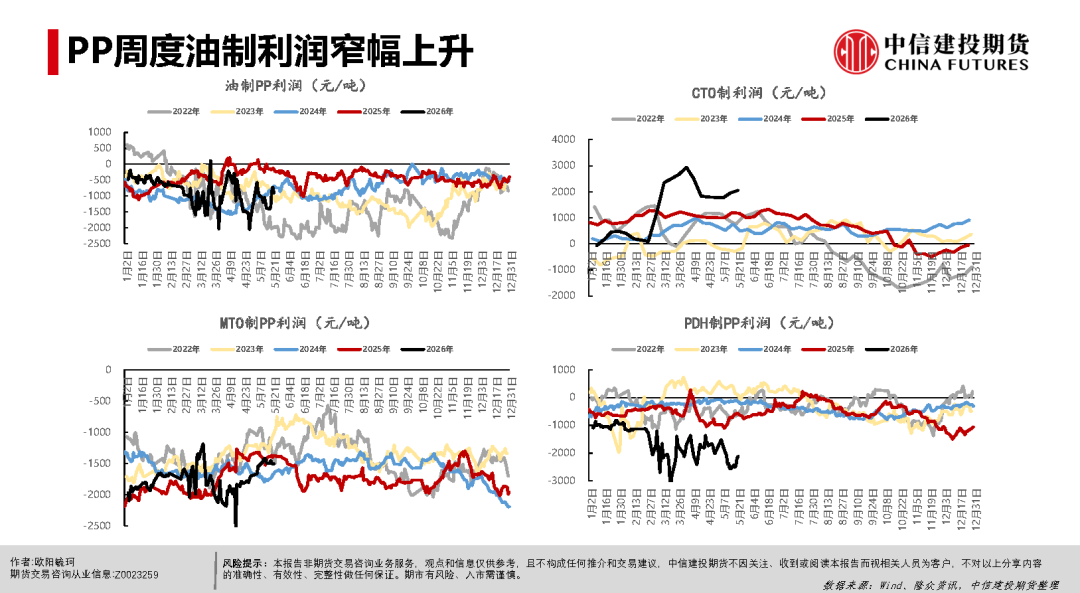

【成本&利润】当前PE油制利润延续深度亏损、PP中PDH利润同样延续偏低,周末美伊谈判传出较为乐观的缓和信号,或使得成本端油价、液化气等价格在预期引导下回落,短期偏向形成对聚烯烃价格的利空。

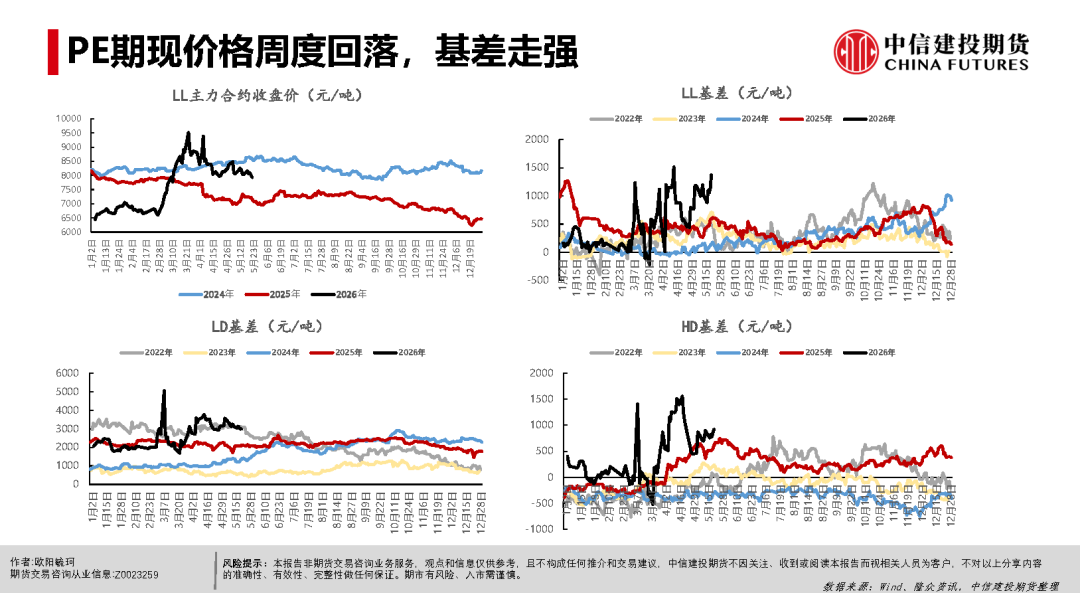

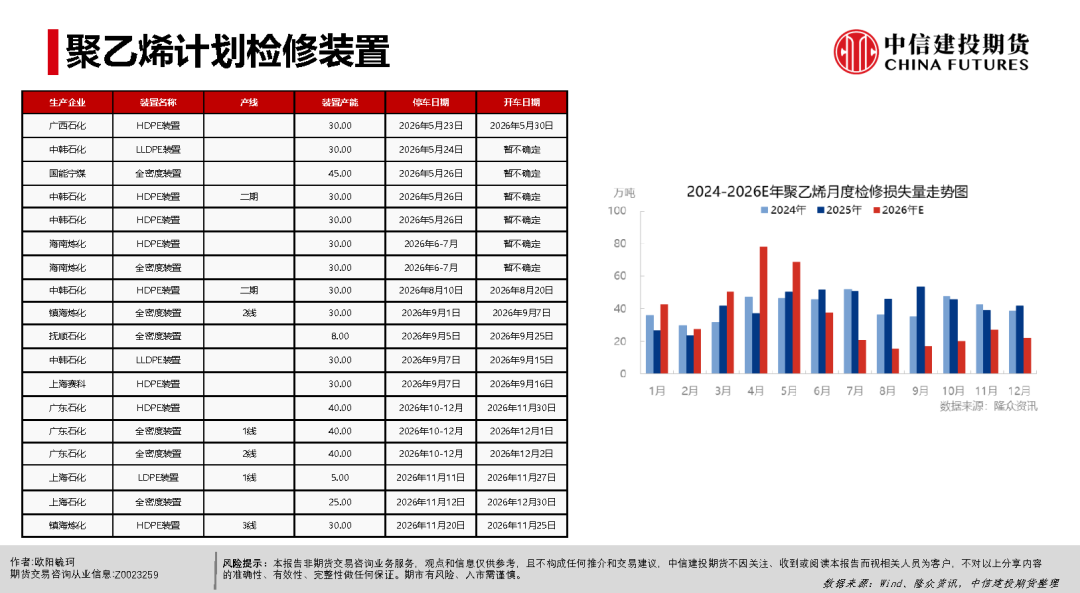

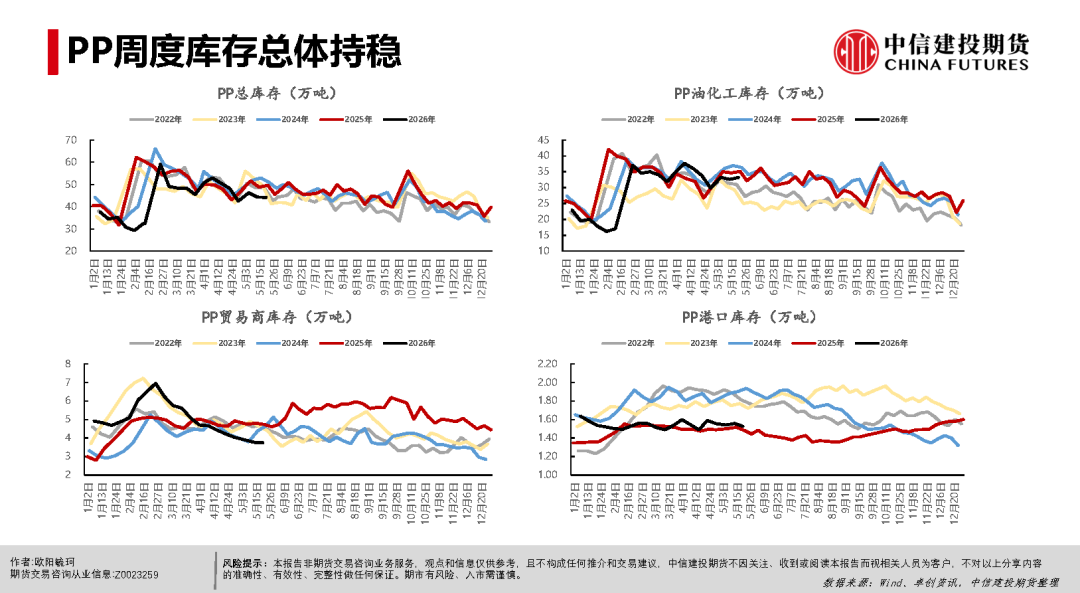

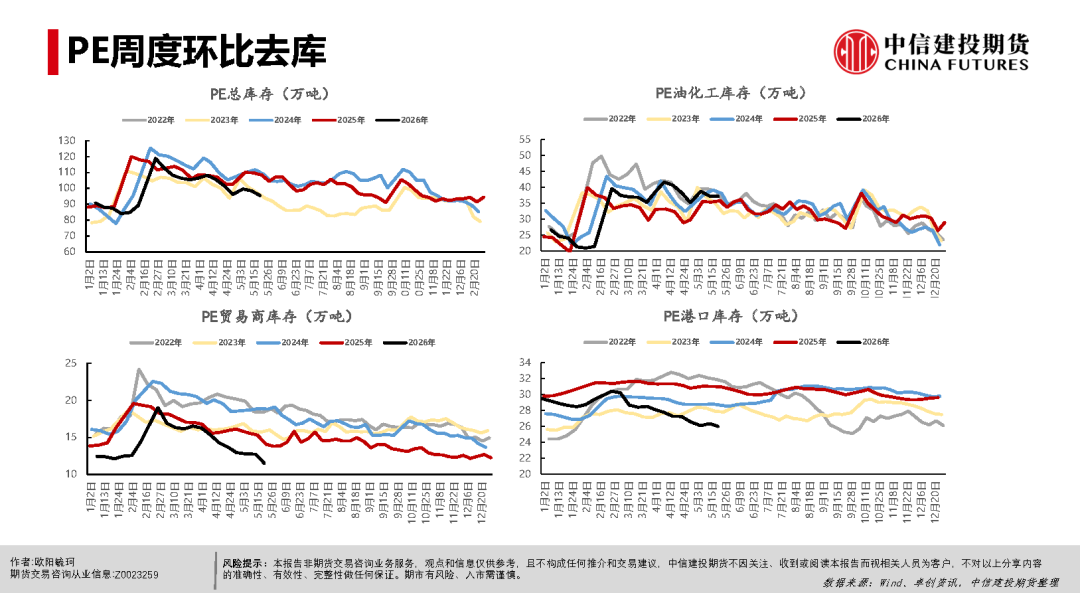

【国内&海外供应】截至2026年5月22日,PE周度开工率76.7%(周度+2.3%),PE周度开工率64.6%(周度-0.7%)。周度开工总体持稳,前期虽有窄幅回升,但基于利润、地缘局势演进的推演,当前开工率的回升多为短期检修结束的季节性规律回升,持续性或不足,供给仍将同比低位运行。4月原料发运及海峡封锁影响开始兑现在PE进口侧,4月进口量67.2万吨(环比-35.9%、同比46.7%),5-6月预计仍将保持较低进口量。

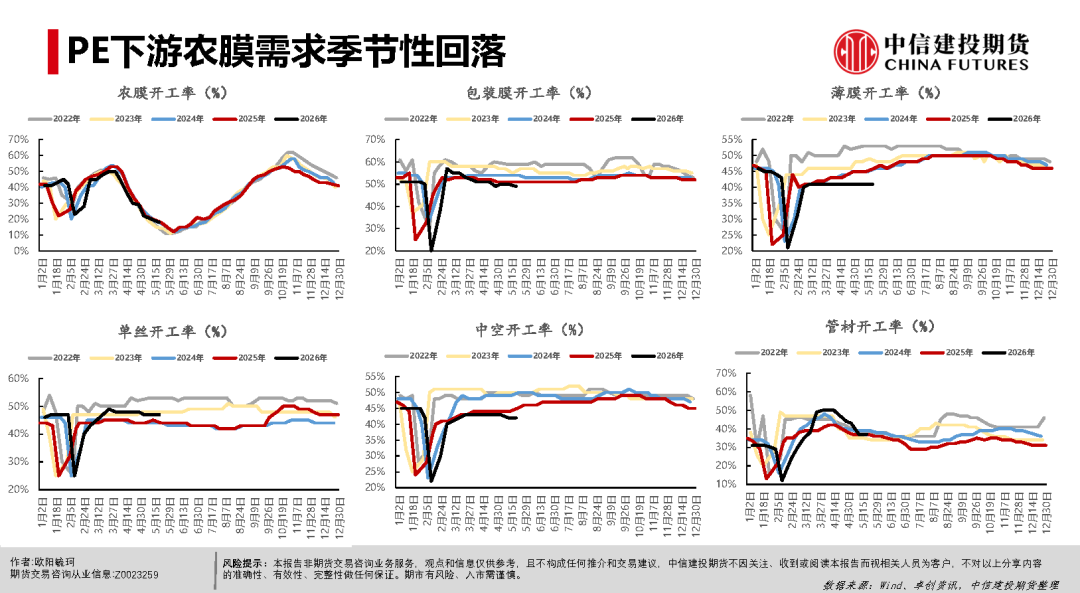

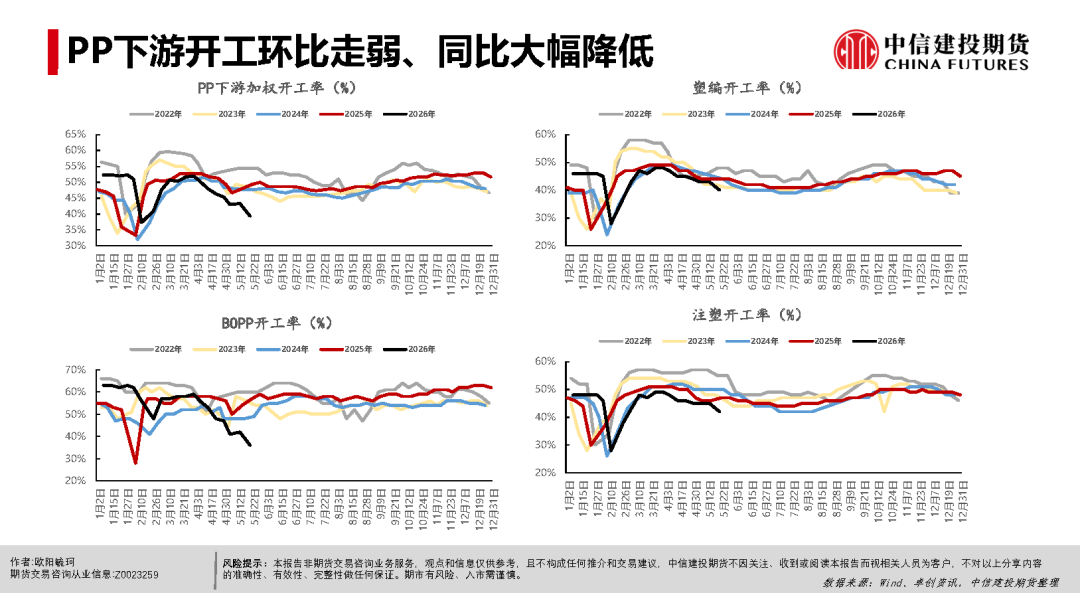

【需求】PE、PP下游开工环比走弱,季节性因素及高价原料影响共存,整体对价格驱动有限,偏向于下游对高价原料接受度不足的负反馈。4月PE、PP直接出口大增,形成边际上的需求支撑。

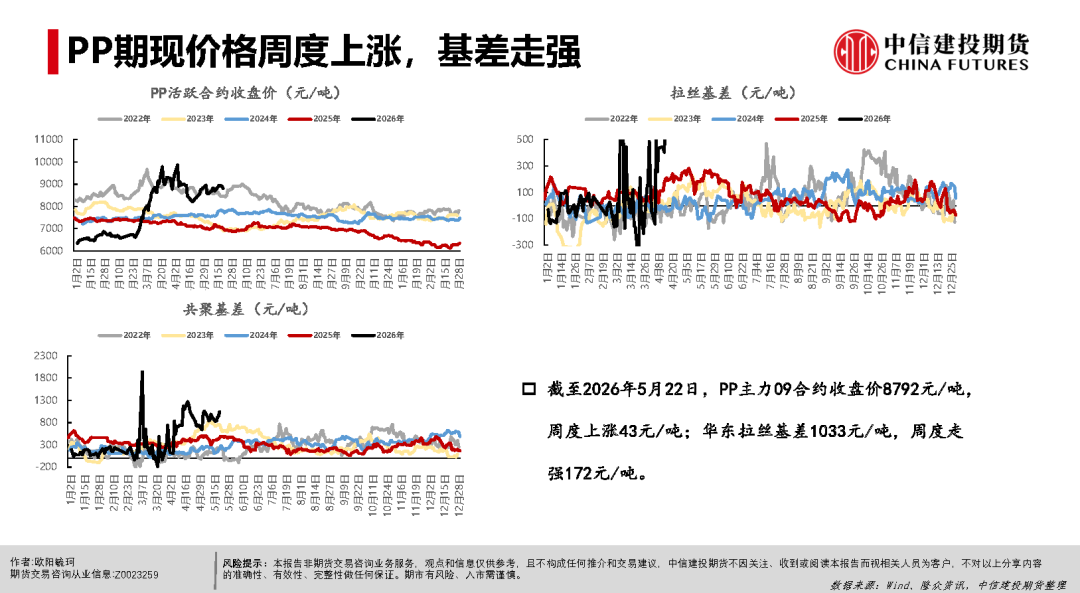

【观点】短期开工低位运行、PP现实缺货更严重,周末谈判进展预期下,或形成成本拖拽,短期偏空。PE主力09合约参考价格区间7500-8500元/吨,PP主力09参考价格区间8200-9200元/吨。

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投(601066)期货有限公司(下称“中信建投(601066)”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投(601066)的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投(601066)已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期(883436),并准确理解研究逻辑。

中信建投(601066)对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投(601066)后续发布的报告在不发布通知的情形下作出更改。

中信建投(601066)的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投(601066)或相关作者无关。

本报告发布的内容仅为中信建投(601066)所有。未经中信建投(601066)事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投(601066)期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投(601066)书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。