【20260526】天然橡胶周报:基本面仍强

核心观点:中性偏强 截至5月25日,RU、NR均下跌;RU-NR价差走缩;RU09-01月差走缩。

前期市场看涨情绪高涨,对减产及产能拐点预期强烈,叠加厄尔尼诺等天气炒作,推动盘面上涨。而随着产区逐步上量、供应回归正常,情绪有所消退;同时地缘冲突缓和下合成胶走弱,也对天胶形成拖拽。

但我们认为基本面依然坚挺。首先,原料端支撑仍强,虽然随着产区上量价格将有所回落,但预计绝对水平仍高于往年:第一,高产期的大幅下跌通常集中在四季度,而今年下半年气候不确定性极强,为价格提供了额外支撑。第二,在供应持稳预期下,加工厂低库存、抢夺原料等行为将使得原料价格跌幅有限。其次,需求端格局渐趋明朗:一方面,商用车尤其是重卡表现超预期;另一方面,地缘冲突以来轮胎厂韧性突出,原料高企未引发负反馈,中东订单被其他市场有效分流,出口整体未受较严重冲击,而后续随着冲突缓和,中东需求有望恢复,出口韧性下轮胎需求难以大幅走弱。最后,市场担忧的青岛高库存、去库偏慢,需结合进口节奏来看,而目前已进入去库通道,后续有望进一步去化。综上,基本面仍然稳健,但短期需关注原料价格波动,维持逢低多策略。

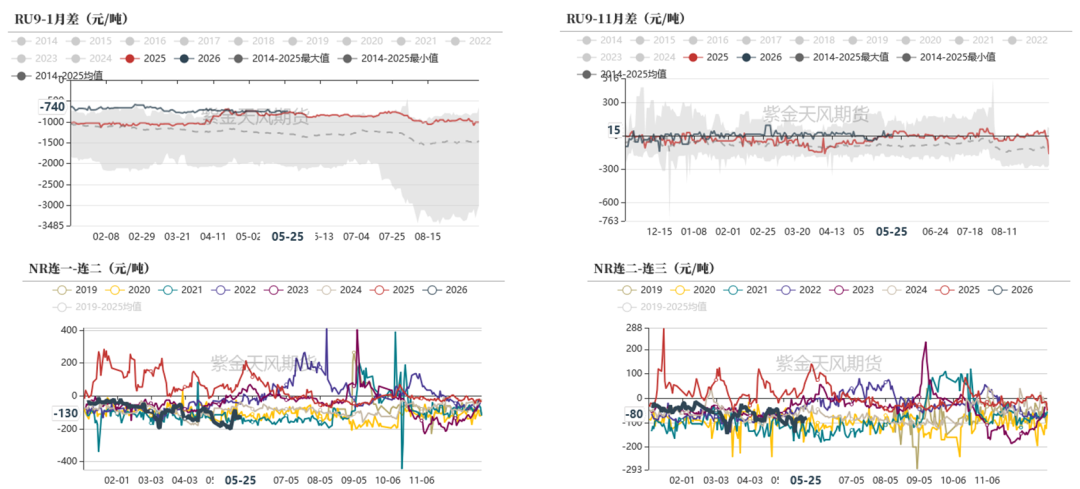

RU5-9月差:中性 截至5月25日,RU09-01月差为-740元/吨,较上周+5元/吨。

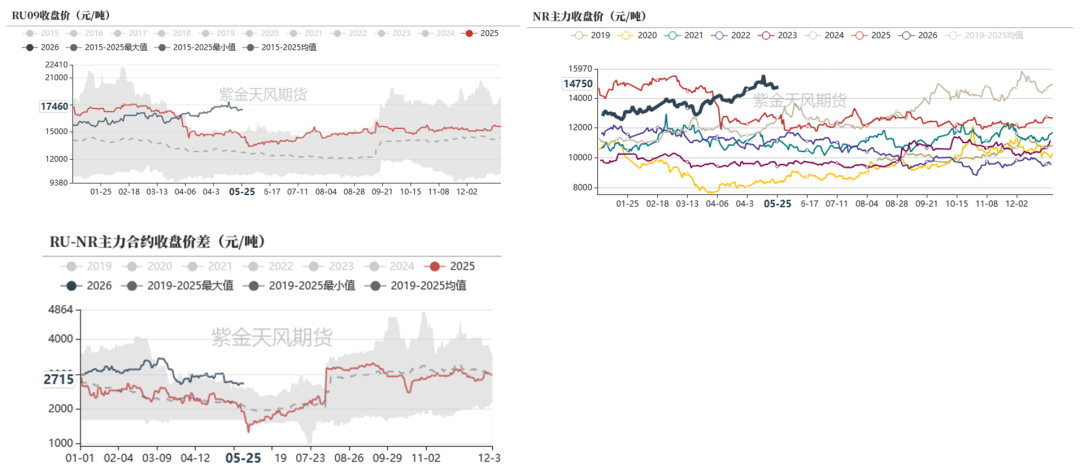

RU-NR价差:中性 截至5月25日,RU-NR主力合约价差为2715元/吨,较上周-30元/吨,-1.09%。

产区天气:中性 预报东南亚产区多有雷暴雨天气;国内产区降水也将增加。

原料价格:中性 短期海内外原料价格有所下降,但均位于同期历史高位,需关注原料价格波动情况。

泰国供应:中性偏弱 局部降雨阶段性影响割胶工作,但原料供应释放环比增加趋势不减。

国内供应:中性偏弱 雨水偏多,新胶上量节奏放缓,但整体处于逐步上量阶段,对价格形成一定压制。

轮胎:中性偏强 开工整体保持平稳运行,国内月度订单以及外贸出口订单迎来集中交付,进一步支撑开工率。

浓乳制品:中性 华北地区手套厂开工率大致在5成左右水平,原材料价格持续高企,原料及成品库存均处于低位。

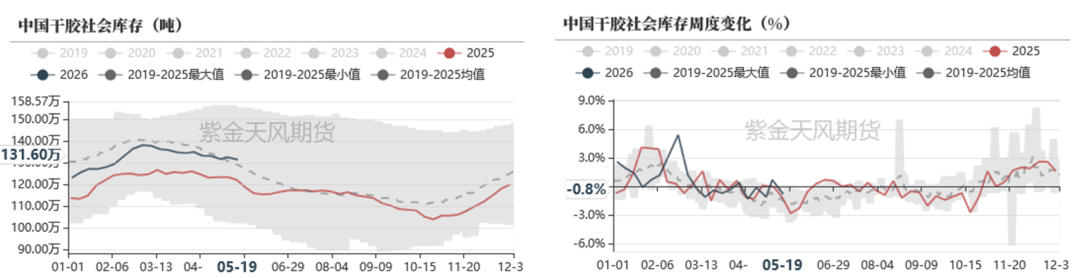

社会库存:中性偏强 截至5月19日当周,中国深色胶社会总库存为90.6万吨,环比-1.0%;截至5月19日当周,中国浅色胶社会总库存为41.0万吨,环比-0.4%。

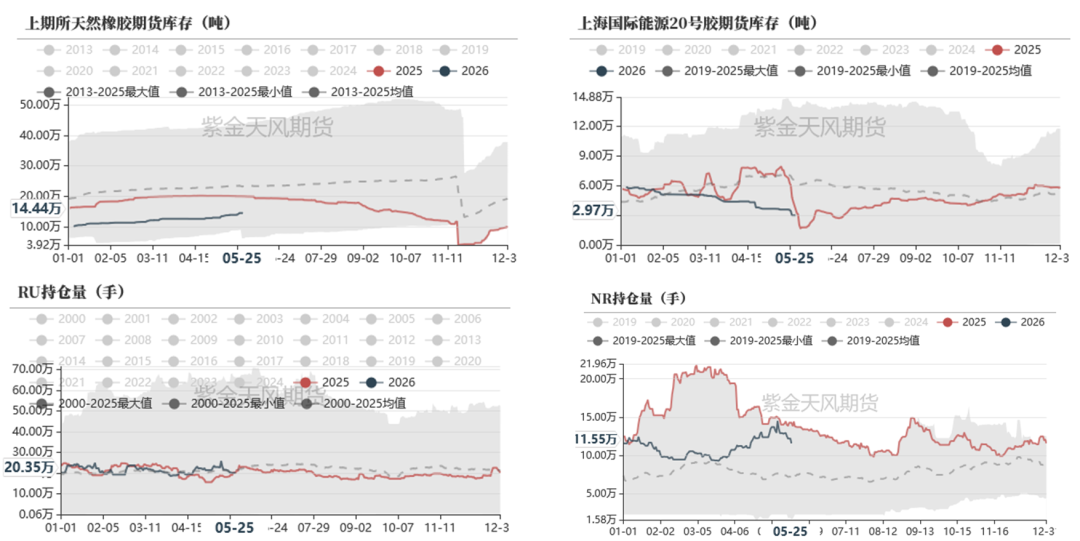

期货库存:中性 截至5月25日,上期所RU库存14.44万吨;NR库存2.97万吨。

近期的一些关注点

泰柬海域冲突

公开新闻:2001年,泰柬两国签署备忘录,意图通过谈判解决海域划界争端、共同开发资源。但2026年5月5日,泰国内阁单方面宣布废除该协议。5月13日柬方强硬回应,不再与泰国进行任何双边谈判,直接依据《联合国海洋法公约》采取行动,无需等待泰方同意。

争议海域位于泰国湾的东北部,靠近柬埔寨的国公省和泰国的达叻府沿岸。

具体影响:泰国橡胶出口高度依赖林查班港——2025年该港出口量占全国54%。其航线虽未直接穿越上述争议海域,但与争议海域同处泰国湾内,运输至中国路线在整体上仍易受到地缘局势波动的间接影响,尽管目前尚未出现实际的海上监管或冲突事件,但潜在的不确定性仍需持续关注。

数据来源:紫金天风期货研究所

主产区供应情况分析

泰国:阶段性降雨影响割胶

局部降雨阶段性影响割胶,但南部尚未大面积开割,且初期产量本就较少,整体影响有限。

数据来源:路透,紫金天风期货研究所

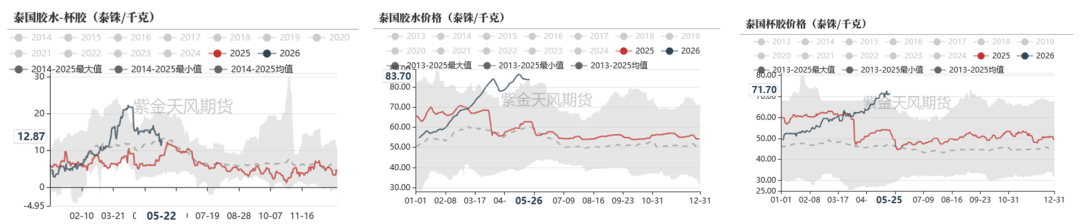

泰国:水杯差收窄,原料高价不等于产能有问题

水杯差已收窄至合理范围。表示随着陆续开割、原料上量,并未出现严重短缺情况。

此外,原料高价并不能直接证明产能出现问题,主要是加工厂抢购原料,以及为锁定利润而严重超卖的行为导致。

总的来说,一方面,树龄老化和天气可能导致减产,但高价也会刺激割胶积极性,不仅是泰国,全球2026年产量预计持稳;另一方面,供应重点不在于单年/单月是否减产,而在于“高价到底能不能催生增产”,即割胶弹性如何,如果高价也不能催生出增产,才能够完全证明进入减产周期(883436),而这一问题并非单月/单年数据能完全证实。

数据来源:QinRex,紫金天风期货研究所

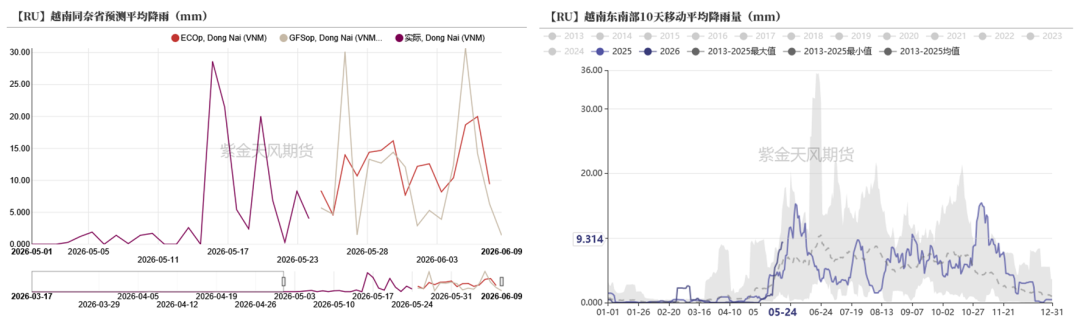

越南:进入全域开割阶段,6月集中上量

本周越南产区出现阶段性降雨,短时阵雨对割胶作业暂无明显扰动,当前越南整体进入全域开割阶段,新胶产出环比进一步提量,市场普遍预期6月前后原料将迎来集中上量。

数据来源:路透,紫金天风期货研究所

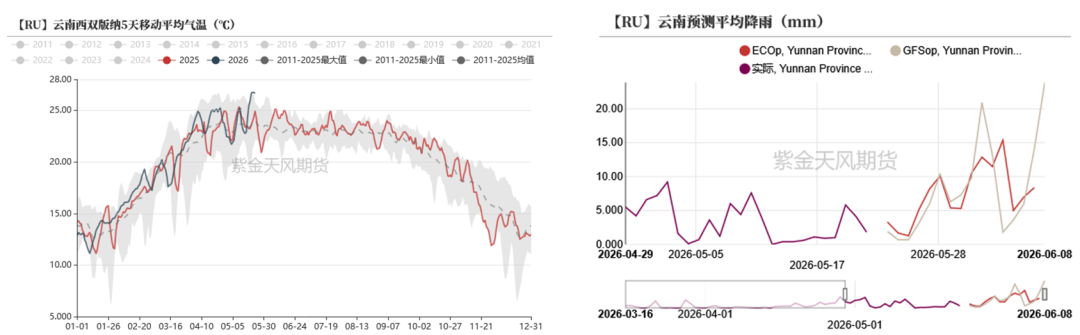

云南:物候条件正常,割胶积极性强

目前气温偏高,降水正常。

据悉云南胶农割胶积极性较强,上周(5月18日-5月24日)二盘满收胶天数:景洪满收4.5天,勐腊满收5天。

数据来源:路透,紫金天风期货研究所

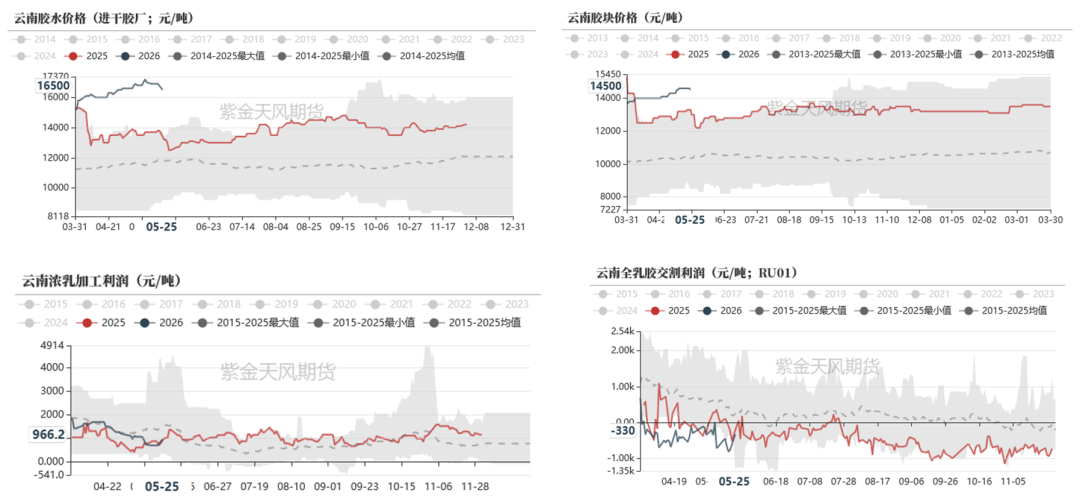

云南:原料价格小幅下降,全乳胶利润抬升

数据来源:隆众,QinRex,紫金天风期货研究所

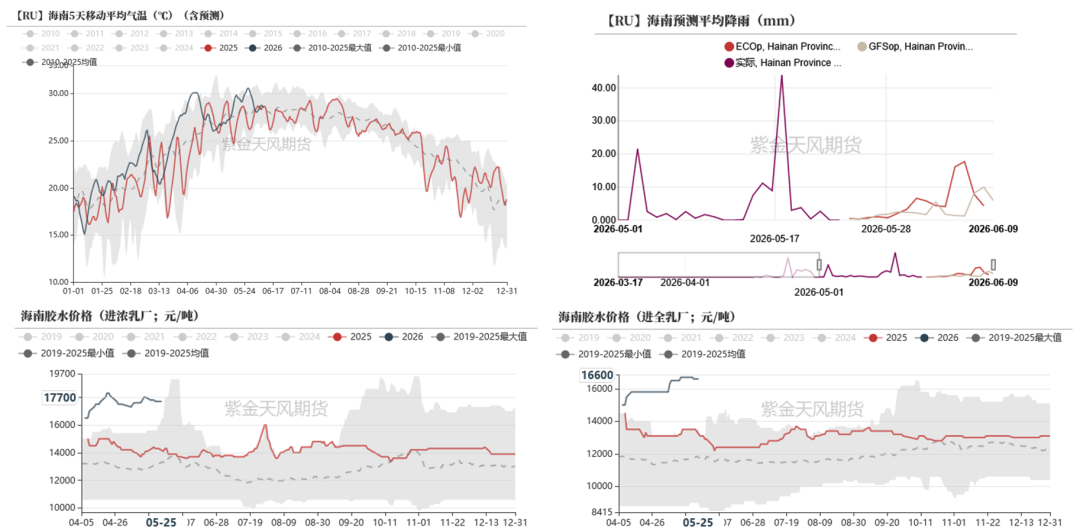

海南:物候条件正常,原料价格高位

数据来源:路透,隆众,紫金天风期货研究所

轮胎

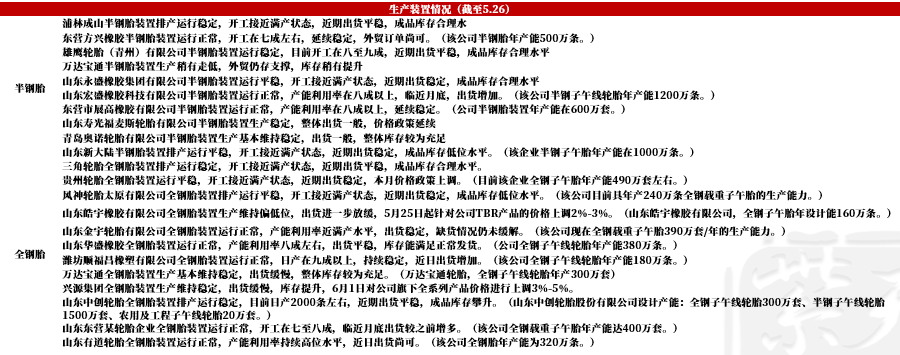

胎企装置动态

由于样本量有限,上述胎企的信息虽不完全具备整体代表性,但能在一定程度上大致反映市场情况。

从整体上来看,开工情况良好,库存水平合理,出货节奏正常,部分企业仍存缺货现象。

数据来源:隆众,紫金天风期货研究所

半钢胎

本周期(883436)中国半钢轮胎样本企业产能利用率为74.26%,环比-1.08%,同比-3.96%。

本周期(883436)中国半钢胎样本企业平均库存周转天数在45.40天,环比+0.8天,同比-0.6天。

数据来源:QinRex,隆众,紫金天风期货研究所

全钢胎

本周期(883436)中国全钢轮胎样本企业产能利用率为66.91%,环比-1.34%,同比+1.95%。

本周期(883436)全钢胎样本企业平均库存周转天数在40.20天,环比+0.10天,同比-2.8天。

数据来源:QinRex,隆众,紫金天风期货研究所

库存

交易所库存

数据来源:上期所,紫金天风期货研究所

青岛地区库存

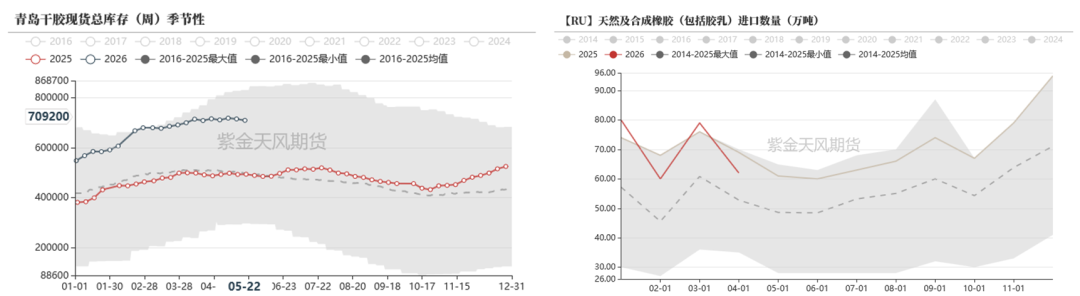

2026年4月中国进口天然及合成橡胶(含胶乳)合计62.1万吨,较2025年同期的68.5万吨下降9.3%;1-4月,中国进口天然及合成橡胶(含胶乳)共计281.2万吨,较2025年同期的286.9万吨下降2%%。

至2026年5月24日,青岛地区天胶保税和一般贸易合计库存量70.92万吨,环比上期减少0.6万吨。

数据来源:隆众资讯,紫金天风期货研究所

社会库存

截至2026年5月19日当周,中国天然橡胶社会库存131.6万吨,环比下降1.1万吨,降幅0.8%。

中国深色胶社会总库存为90.6万吨,降幅1%。其中青岛现货库存降0.5%;云南降2.4%;越南10号胶降13%;NR库存小计降3.4%。

中国浅色胶社会总库存为41万吨,环比降0.4%。其中老全乳胶环比降1%,3L环比降6%,RU库存小计增加2.7%。

数据来源:隆众资讯,紫金天风期货研究所

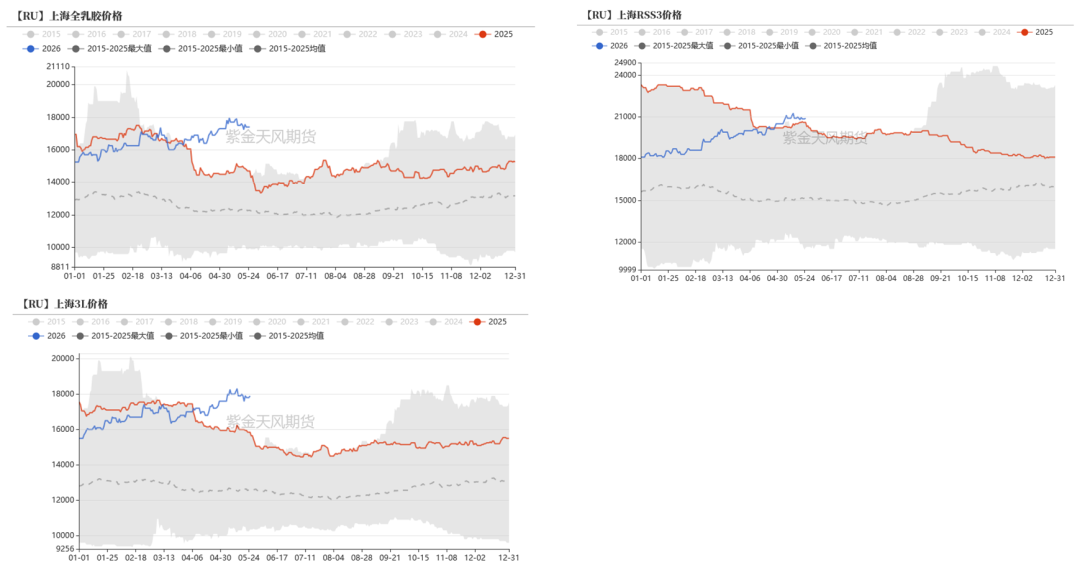

浅色胶价格

截至5月25日,上海全乳胶现货价格为17400元/吨,较上周-200元/吨,-1.14%;上海RSS3现货价格为20900元/吨,较上周-100元/吨,-0.48%;上海3L现货价格为17900元/吨,较上周-100元/吨,-0.56%。

数据来源:紫金天风期货研究所

深色胶价格

截至5月25日,保税区STR20价格为2265美元/吨,较上周-10美元/吨,-0.44%;

截至5月25日,保税区SMR20价格为2265美元/吨,较上周-10美元/吨,-0.44%;

截至5月25日,保税区SIR20价格为2160美元/吨,较上周-20美元/吨,-0.92%;

n截至5月25日,保税区非洲10号胶价格为2150美元/吨,较上周-20美元/吨,-0.92%。

数据来源:QinRex,紫金天风期货研究所

RU-NR价差

截至5月25日,RU-NR主力合约价差为2715元/吨,较上周-30元/吨,-1.09%。

数据来源:紫金天风期货研究所

月差

截至5月25日,RU09-01月差为-740元/吨,较上周+5元/吨。

数据来源:紫金天风期货研究所

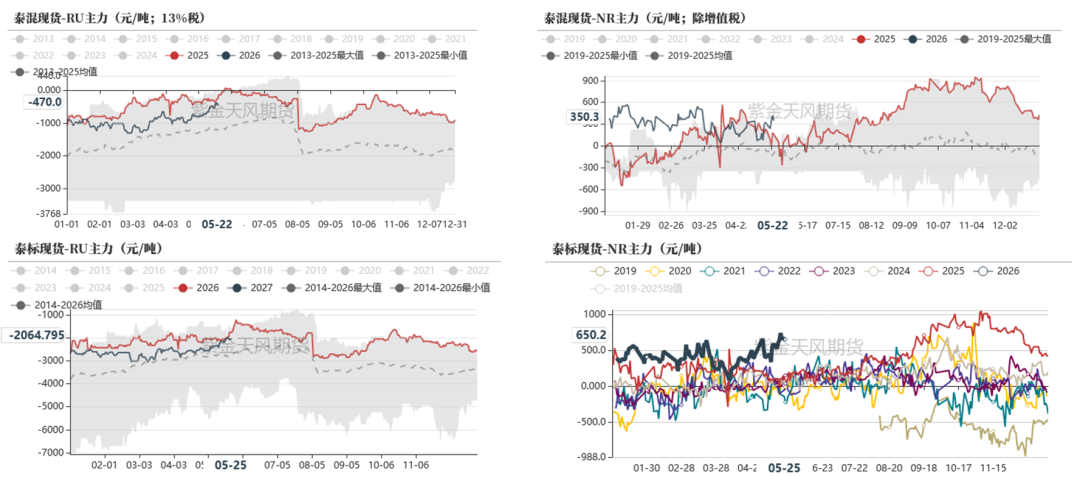

基差

数据来源:紫金天风期货研究所

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。