导语

进入5月以来,国内聚丙烯(PP)市场价格持续高位运行。当前,PP市场受到的地缘政治波动影响略显趋弱,而供需基本面的支撑作用愈发明显,特别是供应端的强力支撑,使得市场价格在本月内得以维持高位。

现货偏紧支撑基差表现强势

5月国内PP市场虽需求跟进相对乏力,但成本高位支撑,同时现货偏紧态势愈发明显,支撑现货市场走强。5月22日,华东PP拉丝现货主流报价9800-9900元/吨,PP2609合约区间震荡为主5月22日收于8792元/吨,PP基差仍呈走扩态势,短期内现货资源偏紧态势延续,涉及货源逐步广泛,现货表现出明显的抗跌力,走势明显强于期货盘面。

原料供应偏紧促进现货供应紧俏

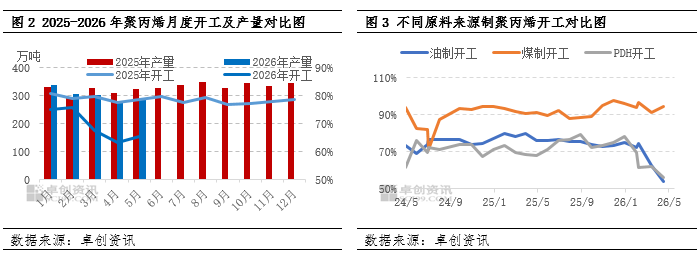

自4月以来,PP受原料供应偏紧,以及春季检修集中影响,行业整体开工不断下滑,4月PP行业开工在63.32%,创下历史新低,进一步加剧了现货供应紧张的局面。分析来看,油制PP和PDH制PP企业的开工率显著下降。截至5月21日,油制PP的开工率从3月初的62.68%降至58.15%,下降了4.53%;PDH制PP的开工率从3月初的61.87%降至53.51%,下降了8.36个百分点,主要归因于原料价格高企和供应紧张。相比之下,煤制PP企业由于利润丰厚,开工率一直保持在90%以上。然而,鉴于煤制PP产能仅占总量的约20%,而油制和PDH制PP产能占比高达70%以上,这些企业的低开工率导致了现货资源的紧缺。

同时因基于对后期行情下滑的担忧,目前生产企业积极超卖为主,特别是在五一假期前,煤化工(884281)等企业积极预售,同时出口带来的利润高于内需,生产企业纷纷加大出口布局,进一步加剧了现货资源的紧张态势,尤其是货源结构上的短缺问题更为明显。

检修以及降负荷装置仍集中

目前国内PP行业开工维持低位,5月,检修以及计划内检修仍集中,预计现货供应仍持续偏紧态势。目前受原料供应紧张的影响,华东和华南地区的PDH企业和中石化企业开工率维持在60%以下。华北区域的中沙天津、中石化英力士等装置也出现集中停车的情况,进一步拖累该区域的整体开工水平。

同时从货源结构来看,现货资源的结构性偏紧态势更为明显,原本中熔共聚、高熔共聚和纤维等货源已经较为紧张,现在这种紧张局面已逐步蔓延至拉丝等基础货源。

聚丙烯近期检修装置汇总

单位:万吨

企业名称 | 停车产能 | 停车原因 | 停车时间 | 开车时间 |

海南乙烯 | 气相法20 | 计划内检修 | 2026年5月8日 | 待定 |

扬子石化 | 1PPA线10 | 计划内检修 | 2026年5月14日 | 预计7月初开车 |

扬子石化 | 1PPB线10 | 计划内检修 | 2026年5月14日 | 预计7月初开车 |

中石化英力士(天津)石化 | 35 | 计划内检修 | 2026年5月15日 | 待定 |

神华宁煤 | 一分公司三线20 | 计划内检修 | 2026年5月20日 | 预计为期一周 |

神华宁煤 | 一分公司四线30 | 计划内检修 | 2026年5月20日 | 预计为期一周 |

抚顺石化 | 小线9 | 计划内检修 | 计划2026年5月25日 | 计划5月27日 |

中韩石化 | 3PP30 | 计划内检修 | 计划2026年5月25日 | 计划30天 |

神华宁煤 | 五线30 | 计划内检修 | 计划2026年5月26日 | 计划35天 |

神华宁煤 | 六线30 | 计划内检修 | 计划2026年5月26日 | 计划35天 |

制表:卓创资讯(301299) |

供应偏紧支撑市场短期居高

目前来看,虽地缘政治波动未定,但对现货市场的心态方面的影响有所弱化,市场更多受到供需基本面的驱动。尤其供应面,短期内检修和降负荷装置仍然集中,导致现货资源持续紧张,货源结构从高端共聚产品逐步扩展到均聚普通料,进一步支撑市场价格维持高。现货以华东地区拉丝大类价格为例,预计5月仍在9700-9950元/吨之间运行。

文|杨娟