生意社05月29日讯

本周国内PVC市场整体呈现先抑后扬,价格窄幅区间波动,市场多空博弈较为激烈。期货盘面区间波动,现货价格同步跟跌后小幅回弹,受上游检修减产、原料成本支撑利好托底,市场下跌空间有限,但下游需求持续疲软、社会库存高位运行,大幅反弹行情难以启动,整体市场维持偏弱整理格局。

一、价格走势:

行情价格方面,本周大商所PVC主力合约围绕4800-4950元/吨区间震荡运行,周内探底回升、小幅收涨,相较于年内高点已出现明显回落。现货市场同步期货走势,华东SG-5现货价格周初小幅回落,周尾迎来温和反弹,整体价格波动幅度有限。据生意社商品分析系统,华东SG-5电石料本周涨幅0.21%,截止周五价格区间在4780-4830元/吨。终端市场成交整体清淡,下游企业多秉持刚需采购原则,市场拿货情绪谨慎,缺乏主动补库动力。

二、因素分析:

供应端呈现收缩态势,市场形成一定支撑

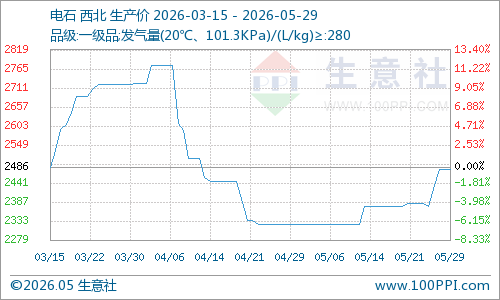

受行业亏损影响,本周PVC企业整体开工率保持低位,乙烯法开工率降至冰点,多地企业集中进入检修周期(883436),整体市场供应压力逐步缓解。电石料来看,近期煤炭(850105)、兰炭价格走强,带动电石价格上行,据生意社商品分析系统,电石本周涨幅高达4.47%。PVC电石法生产成本持续抬升,目前成本线与现货价格基本持平,厂家挺价明显,下跌空间不足。此外,行业节能监察政策持续推进,长期将优化行业产能结构,规范市场供给格局。

需求端依旧是制约市场回暖的核心短板

当前PVC下游整体开工率维持低位,环比持续下滑,其中与地产高度关联的管材(884064)、型材行业订单疲软,中小下游企业多间歇性停工、按需生产。国内地产行业复苏乏力,新开工数据持续走弱,房企资金压力尚未缓解,终端需求释放严重不足。同时,出口端红利消退,叠加成本上涨,海外订单持续缩减,进一步拖累整体需求表现。

库存层面,国内PVC社会库存同比偏高、整体处于高位水平,且受需求低迷影响,库存去化速度十分缓慢,持续压制市场反弹高度,是当前市场最核心的利空因素之一。

三、后市展望

关于后期走势,生意社PVC分析师看来,短期国内PVC市场将延续低位区间震荡走势,核心运行区间参考4700-4900元/吨。整体市场多空交织,上游检修减产、成本支撑为市场提供底部支撑,而高库存、弱需求持续限制行情反弹空间。建议后续重点关注库存去化进度、电石原料价格走势以及地产终端需求修复情况。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。