导语

5月原料PP市场价格震荡上行,但下游仍在季节性淡季中,BOPP企业面临原料紧缺、涨价和接单不畅的双重风险,膜厂避险情绪加重,降负、停机操作增加,BOPP行业开工负荷随之下滑,并再创历史新低。

原料:成本&供应支撑5月PP逆势上涨

月内美伊谈判消息反复,国际原油价格持续高位,成本端给到PP市场的支撑较强。供应端,国内五一节后PP生产企业惯性累库,但受PP行业开工负荷偏低影响,节后库存明显低于往年同期,叠加生产企业陆续交付前期预售资源以及PP装置检修和降负集中,前端市场现货流通资源持续偏紧,中上游挺价意愿进一步增强。成本、供应支撑强劲与需求跟进乏力博弈,PP市场价格持续推涨,与传统季节性走势背离。以华东拉丝为例,截至2026年5月21日,PP拉丝月均价在9609元/吨,环比上涨4.43%,同比上涨33.97%。上游原料价格上涨,BOPP企业生产成本随之增加。

需求:下游疲态延续制约BOPP市场行情

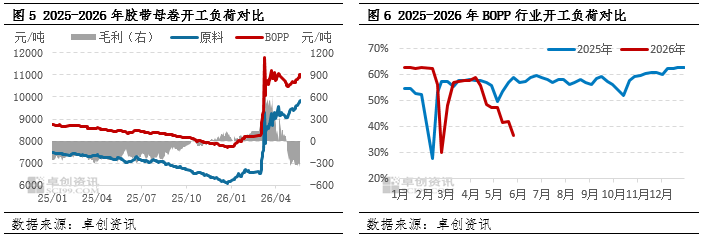

5月份BOPP下游仍处在传统淡季,下游需求延续弱势,对BOPP市场行情形成制约。从胶带母卷行业来看,五一期间多数胶带母卷厂家安排3-5天停机检修,节后陆续复工复产,行业开工负荷持续低位。据卓创资讯(301299)调研,20250515-0521当周胶带母卷行业的开工负荷率为43.91%,较去年同期下滑13.23个百分点。但下游提货节奏较缓,生产企业库存去化受阻,整体库存水平仍偏高,供应压力难以缓解。下游包装、物流、电商等终端领域接单动能不足,供需压力施压下,胶带母卷市场价格震荡下行。胶带母卷企业原料采购积极性受挫、对BOPP市场价格畏高情绪加重,需求跟进偏弱对BOPP市场价格制约明显,对BOPP企业生产积极性也形成拖累。

开工:企业持续亏损,停机降负操作增加

原料PP价格持续上涨,BOPP市场价格跟涨为主,但下游制品难以提价,BOPP采购多坚持随用随采、低价小单策略,批量建仓操作几无,且对场内高价资源抵触情绪较强,对BOPP实盘重心上行空间形成压制,BOPP市场价格涨幅不及原料,企业盈利持续压缩,BOPP高成本、弱需求格局难以扭转,膜厂停机、降负操作继续增加,BOPP行业开工负荷下滑明显,再创历史新低。据卓创资讯(301299)调研,20250515-0521当周BOPP行业开工负荷率在36.49%,较去年同期下滑20.63个百分点。

后市来看,随着部分检修装置陆续重启,PP行业开工负荷或小幅提升,场内现货资源偏紧问题有所改善,PP现货价格或高位松动。但BOPP下游需求及盈利短期难有实质性改善,刚需主导格局延续,或将继续制约BOPP价格上行空间。需求延续弱势背景下,BOPP企业生产积极性难有提升,行业开工负荷维持低位,BOPP市场供需双弱格局延续。综合成本、供应、需求三大核心因素,预计5月下旬-6月国内BOPP市场将延续高位波动走势。