导语

5月中东局势缓和背景下,POE成本端给予的支撑有所下滑。供应端未达到收缩预期,而下游采买节奏坚持刚需,上游环节累库明显,供需矛盾加剧,POE市场运行承压,价格震荡下行。后续来看,成本端给予的利好支撑已被基本面消耗殆尽,传统行业季节性淡季背景下,6月POE市场运行或仍较疲软。

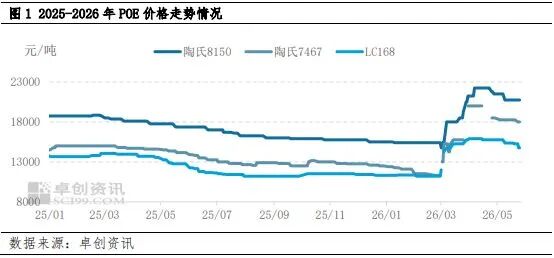

价格:市场价格弱势阴跌,价格重心明显下移

进入5月,POE市场开启回调模式,中东局势缓和,成本端给予的支撑见顶,传统行业进入需求淡季,市场刚需明显减弱,而供应端缩量未达到预期,供需基本面矛盾凸现,POE市场承压下行。以上海市场LC168为例,截至5月26日,上海市场主流价格区间维持在14500-15000元/吨,较4月底跌1000元/吨,跌幅在6.35%。

供应:供应缩量预期落空,挫伤市场业者信心

中东事件虽带给东北亚及东南亚影响较深,但伴随中国自供能力不断增强以及价格上行驱动厂商持续生产,因此并未产生深刻影响,东北亚及东南亚产能减产有限,未能给予中国市场所预期的支撑,市场业者信心转弱,开启去库操作。4月POE进口量在5.81万吨,环比提升20.79%,预计5月产量在4.67万吨,环比提升12.53%。

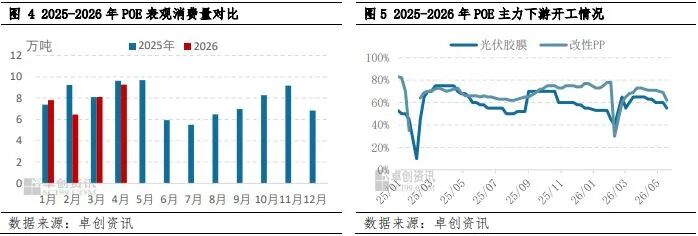

需求:需求跟进乏力,资源消耗缓慢

“金三银四”传统需求旺季已过,需求端支撑逐步减弱。主力下游行业来看,头部及部分中小企业订单跟进尚可,然下游企业让利抢单,对POE市场形成一定制约,且订单多集中在头部企业,贸易环节实感并不明显。从库存方面来看,大厂库存较去年同期偏高,而中小库存见底,但碍于订单跟进情况,工厂补库并不积极,整体资源传导不畅,社会库存消化缓慢。

上游:乙烯供需持续调节,POE成本支撑减弱

尽管国际原油价格持续维持高位,但国内乙烯产业链上下游持续处于调节过程,乙烯价格在3月到达高点后,呈现震荡下滑趋势。进入5月后,乙烯市场延续该趋势,继续下跌,截至5月26日,华东市场乙烯价格区间维持在7800-8000元/吨,较4月底跌500元/吨,跌幅在5.88%。

预测:供需双弱局面未能形成,买方议价话语权加重,POE市场存下行空间

成本端给予的利好支撑逐步被基本面消耗,供应端收缩不及预期情况下,仍面临新产能入市的冲击,而需求端则面临季节性淡季,刚需有所下滑。市场供需双弱局面未能形成,买方议价话语权有所加重,6月POE市场表现或较疲软,整体价格重心存下行空间。