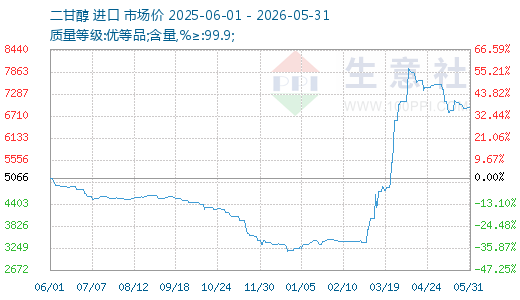

生意社06月02日讯

美伊谈判未有定论,短期霍尔木兹海峡或难重开,进口货逐步减少;国内装置开工偏低位,且6月初仍有两套装置计划检修,供应面将继续减量;需求面持续疲软,下游工厂经营压力下保持按需采购,基本不做原料库存,二甘醇市场陷入供需双弱格局。

一、近期市场概况

近期国内二甘醇市场走势为先涨后震荡偏弱走势。美伊和谈前景乐观,油价快速回落压制市场情绪,叠加宏观层面不确定性,市场整体悲观情绪蔓延。二甘醇供应端持续萎缩,远期有进一步缩量预期,港口预到港偏少,港口库存或将持续下滑,进口货商存惜售心理,国内多套装置计划或已停车检修,后市供应收缩预期支撑价格走强;终端需求无明显起色,下游订单疲软、开工下调,原料采购意愿低迷,拖累二甘醇价格;但下游整体的原料库存偏低,需求端有一定支撑,二甘醇市场在产业链中相对抗跌。

二、市场供应分析

港口方面:截止5月31日数据统计,华东孚宝及长江国际两库区库存约为1.2万吨,已在历史偏低位置,5月底至6月初仅有一艘来自加拿大的船到港,总货量约1130万吨。并且由于霍尔木兹海峡仍未开放,6月船货仍稀少,后市港口库存或将继续减少。

国内装置方面:盛虹、古雷、壳牌(SHEL)一期等前期停机检修装置仍未开车,5月扬子、远东联停车检修,后续中韩石化、海南炼化预计5月底至6月初停车,国内开工继续下滑,整体供应呈现减少趋势。

三、下游需求分析

终端需求未见起色,近期需求面表现稳中偏弱,五一节后不饱和树脂负荷有所提升,目前整体的负荷维持在32%附近,下游的订单情况一般,企业大多维持偏低负荷运行,进一步提升的难度较大。聚酯行业近期存在龙头企业装置减产计划,但吉兴、盛虹等装置重启将一定程度上制约下滑空间,整体开工维持在81%左右。现下由于化工(850102)原料价格仍偏高位,生产工厂备库兴致低迷,刚需策略导致市场成交难以放量。

利好因素:

1、国内供应端大幅收缩。福建古雷检修后延迟开车,具体开车时间未确定;近期国内多套装置检修,月内扬子、远东联停车检修,中韩石化及海炼安排在5月底至6月初检修,市场对后市供应减少预期较强,持续支撑价格。

2、进口端供应明显收缩。4月我国二甘醇进口量仅0.58万吨,较3月环比大降83.75%,进口端收缩幅度较大,进一步利好现货价格。同时中东作为我国二甘醇主要进口来源,地缘冲突反复,短期进口仍受阻。

3、成本端支撑仍存。中东地缘冲突推动国际原油价格走高,近期原油虽略有回落,但整体保持高位震荡。油气产业链成本抬升,刚性传导推动二甘醇生产成本上行,为价格提供强支撑。

4、出口大幅增加支撑需求量。出口订单向好,4月我国二甘醇出口达历史高位,增加至1.47万吨,环比增加122.57%。韩国、印度、叙利亚及东南亚地区进口均增幅明显。出口订单分流了部分国内现货,一定程度加剧了国内供给偏紧格局。

利空因素:

1、终端需求持续疲软,未出现实质性回暖:二甘醇下游主要需求来自不饱和树脂、聚酯行业,受终端消费(883434)疲软影响,下游工厂订单整体不佳;厂家仅维持刚需采购,对原料采买兴致低迷,难以支撑价格上涨。

2、中长期供应端仍存增量压力:虽然目前受中东局势影响,进口稀少;并且国内部分装置因原料问题降负生产,并且部分装置检修导致阶段性供应收缩;但中长期来看,霍尔木兹海峡一旦开放,进口及装置恢复常态,国内二甘醇将继续面临供过于求局面。

3、宏观与需求端长期压制:宏观环境存在不确定性,地缘局势反复加剧了市场情绪的不稳定,压制二甘醇上涨空间。

4、5月价格已提前透支支撑,出现快速回落:在前期供应收缩预期推动价格反弹后,5月地缘溢价消退,叠加下游需求无起色,资本集中流出导致二甘醇价格快速回调,市场情绪由强转弱。

综上来看,中东不稳定因素较多,市场观望情绪重启,结合当前二甘醇市场的利好与利空因素,短期国内供应有收缩预期,进口维持偏低水平,主港库存持续下降,需求端表现不温不火,需求端的驱动不足,整体供需维持偏紧格局,华东二甘醇市场维持震荡格局。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。