【导语】近期PA6市场持续下行,刚需仍乏力且成本面缺乏利好提振。短期下游需求难见改善,企业库存压力犹存,预计PA6价格仍有下滑可能。

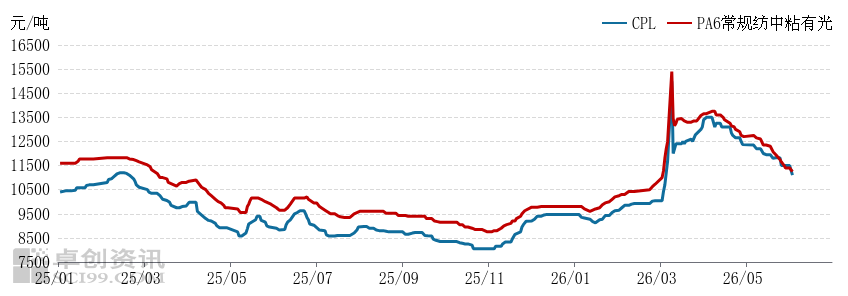

近期国内PA6市场弱势延续,价格不断走低。截至本周三,华东常规纺中粘有光主流商谈重心在11100-11400元/吨现金送到,较上周三收盘价下跌3.02%。分析价格走低的原因来看,第一,近期终端生意清淡,PA6下游锦纶丝、改性塑料(884048)等行业订单不足,且需求正处淡季,该类用户对后市缺乏信心,因此对PA6采买不够积极,抵触情绪较重;第二,受需求薄弱的影响,PA6聚合工厂出货阻力较大,部分工厂库存水平偏高,因此PA6聚合工厂以价换量,积极出货;第三,原料己内酰胺价格走低。截至本周三,华东液体己内酰胺现货主流商谈重心在11100元/吨承兑送到,较上周三收盘价下跌3.48%。原料价格下滑,对PA6成本面有利空影响。总体而言,供需面与成本面均缺乏利好支撑,叠加市场参与者心态欠佳,对后市信心匮乏,因此PA6市场价格不断向下。自4月中旬以来,PA6价格一路下跌,目前已累计下跌2500元/吨,跌幅在18.18%。

图1 2025-2026年PA6与CPL价格走势

数据来源:卓创资讯(301299)

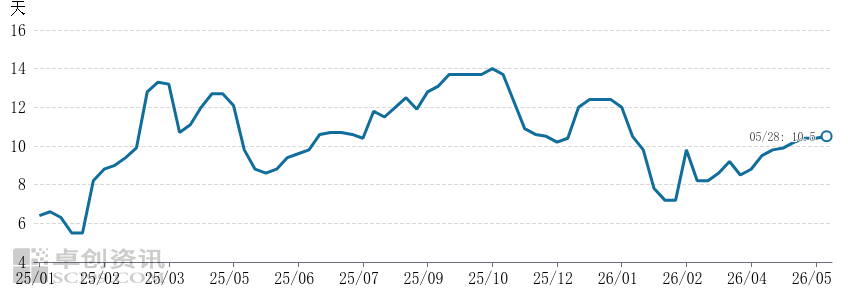

近期PA6市场成交不畅,成交节奏缓慢,导致PA6聚合工厂库存水平上升。截至今日,PA6样本企业平均库存水平在11.7天左右,较上周提升1.2天,较4月初提升3.2天。据悉,尽管常规纺与高速纺品种出货均有难度,但常规纺品种库存相对更高。据卓创资讯(301299)统计,目前PA6行业平均开工负荷率在69%,行业日产量约1.74万吨。按目前样本企业库存天数与行业日产量计算可知,聚合工厂库存量大于20万吨。因此近期PA6工厂为出货考虑,报价逐渐下调,且实单多灵后市展望:短期来看,下游终端需求仍低迷,难见起色,PA6出货阻力或仍较大。PA6行业开工水平或小幅下降,库存仍有压力,去库节奏偏慢。原料己内酰胺供应不宽松,预计价格跌幅收窄。综合考量,利空因素主导下,预计短期PA6市场弱势难改,价格或继续下跌。活协商,也有工厂不公开报价,让客户申报意向价格,具体实单再谈。由此可见,近期PA6市场景气度偏低,交易较为灵活。

图2 2025-2026年PA6样本企业库存水平

数据来源:卓创资讯(301299)

后市展望:短期来看,下游终端需求仍低迷,难见起色,PA6出货阻力或仍较大。PA6行业开工水平或小幅下降,库存仍有压力,去库节奏偏慢。原料己内酰胺供应不宽松,预计价格跌幅收窄。综合考量,利空因素主导下,预计短期PA6市场弱势难改,价格或继续下跌。