生意社06月05日讯

一、本周价格走势:整体震荡走弱、周内小幅冲高回落

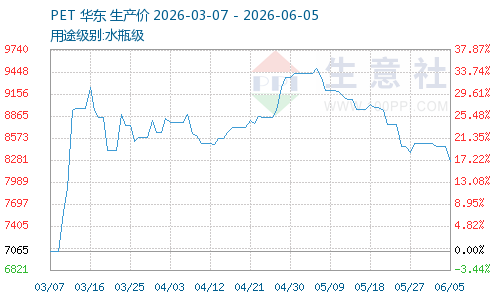

周初开盘8380~8450,周中受原油脉冲小幅上行至8400-8500,周尾持续回落,全周现货周均价8335,环比上周-0.66%;周末主流商谈:现货8250-8350,低位实单8200附近,6月远期合约8200-8300元/吨。

期货(PR2607主力)周初8050一线震荡,6月4日大幅跳水收7488,单日大跌2.8%,全周期(883436)货重心下移、基差快速走升,盘面加工费持续压缩。

出口报价FOB上海1120~1145美元/吨,报价稳中偏弱,海外采购观望,大单议价空间扩大。

二、核心基本面拆解

1、成本端:原油地缘扰动,但PTA、乙二醇支撑有限

原油:美伊地缘反复拉扯、油价宽幅震荡,短时冲高但下游聚酯跟进乏力,成本提振持续性差;

PTA:现货小幅抬升(6300+),依托装置减产与去库预期,但聚酯全产业链开工偏低,高价原料向下传导受阻,瓶片原料成本抬升幅度不及报价回落;

乙二醇:现货4610-4630元/吨,港口库存缓慢去化,但煤制装置复产预期压制涨幅,整体成本端多空交织、支撑弱化。

2、供应端:装置复产+新产能落地,货源逐步宽松

行业平均开工72.8%左右,前期检修装置陆续重启,绍兴天圣20万吨新产能逐步释放、逸普12万吨装置满产运行,国内商品货源增量显现;

工厂库存由低位缓慢抬升,当前厂库可用9.45天(环比+0.94天),紧供应逻辑逐步松动,龙头控产力度边际减弱;

出口仍有刚需托底(1-4月出口同比+2.2%),但海外需求放缓、新单增量有限,难以完全消化国内增量货源。

3、需求端:饮料旺季需求刚性平稳,但高价抑制集中补库

国内软饮料(884120)处于传统产销旺季,大厂刚需按月常态化拿货,无集中囤货行为;中小包装厂按需小批量采购、观望降价补库,市场成交以刚需零散单为主,大批量补库迟迟未现;

4、利润:加工费自高位回落,生产利润收窄

本周瓶片理论加工费由前期千元上方回落至950元/吨附近,工厂盈利缩水,部分成本偏高小厂已有小幅降负意愿,但龙头因出口订单尚可,暂无大规模停车计划。三、下周(6.6-6.12)行情预判

价格区间:华东现货主流7950~8350元/吨震荡,周均价重心或下移至8200附近;期货PR2607震荡区间7300-7900;

走势逻辑:

利空:供应持续放量、下游无集中补库、成本端缺乏持续抬升动力,加工费仍有压缩空间;

利好:饮料旺季需求打底+出口托底,深度大跌空间有限,低位存在抄底补库支撑;

整体方向:偏弱震荡、大跌难续,低位反复磨底,价格回调后或刺激部分下游逢低补库带来阶段性反弹。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。