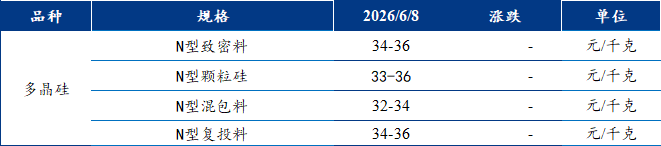

多晶硅

多晶硅现货市场延续弱势运行,成交重心阴跌下移,市场交投氛围平淡。从现货端看,多晶硅价格环比持平,头部企业虽尝试稳价,市场成交重心仍持续下行,议价空间逐步下移。需求方面,本周下游拉晶环节仍以刚需补库为主,采购力度有限。硅料需求延续弱势,尽管下游硅片企业开工略有提升,但仍难以覆盖硅料的增量产出。同时,部分料企继续通过代工和双经销方式去库,行业整体采购意愿偏低。预计未来1-2个月内,下游仍将以小量刚需采买为主,难以出现大规模采购。

硅片

光伏硅片报价维持平稳,但市场基本面偏弱运行,行业挺价落地困难,现货成交重心不断下移,供大于求格局延续,价格反弹动力不足。报价端 183N/210RN/210N 硅片报价分别坚守于 0.9/1.0/1.2元/片,但实际议价空间打开,现货低位成交分别落到 0.88/0.98/1.17元/片。 库存方面行业存量高居26GW,去库节奏迟缓,下游电池产品价格走弱,电池厂采购与开工增量有限,硅片原料消化受阻。随着丰水期临近,上游硅料放量预期升温,带动硅片企业生产意愿抬升,预估6月硅片产出将升至55G(885556)W。存量库存叠加后续增量供给,行业供给压力进一步放大,短期硅片价格仍以弱势震荡为主。

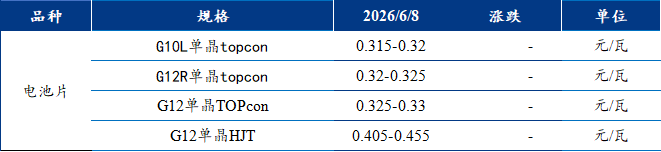

电池片

电池片价格普遍走低,183N市场低价成交回落至0.32元/瓦,210RN和210N暂稳在0.325–0.33元/瓦区间,成交价格尽数贴近区间低位。尽管银价暂且维稳,但硅片成本下行与终端压价形成共振,削弱电池环节定价支撑。与此同时,头部企业排产接近满产,6月整体电池产出环比上升,而国内装机未见明显起色,行业库存维持在10天左右高位,进入被动累库阶段。现阶段行业面临高开工、高库存、弱需求三重压力,市场看空氛围浓厚,短期电池片价格仍具备进一步下行空间。

光伏组件

光伏组件市场价格表面持稳,实则承压加剧。头部企业高功率产品报价集中在0.75–0.77元/瓦,而常规效率组件普遍落于0.70–0.72元/瓦,部分贴牌货源在SNEC展会期间甚至跌破0.70元/瓦。当前市场高度聚焦低价资源,采购订单主要集中于国内集中式大尺寸项目,厂商议价能力持续弱化。近期大唐6GW招标开标均价约0.75元/瓦,最低报价已至0.71元/瓦,低价中标已成常态。即使头部企业有稳价意愿,但硅片、电池片降价压力持续传导,成本支撑走弱。叠加终端需求起色有限,整体供需宽松 。展望后市,若无大额增量订单落地,组件价格后续仍将承压下行。

逆变器

光伏玻璃

【免责声明】Mysteel力求使用准确的数据信息,客观公正地表达内容及观点,但这并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户应该十分清楚,其据此做出的任何决策与Mysteel及其员工无关。报告中的信息均来源于公开资料及本公司合法获得的相关资料,Mysteel不确定客户收到本报告时相关信息是否已发生变更,报告中的内容和意见仅供参考,在任何情况下,Mysteel对客户及其员工对使用本报告及内容所引发的任何直接或间接损失概不负责,任何形式的分享收益或者分担损失的书面或口头承诺均为无效,Mysteel及员工亦不为客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户使用。未经Mysteel书面授权,任何人不得以任何形式传送、发布、复制、转载、播放、展示或以其他方式使用本报告的部分或全部内容,否则均构成知识产权的侵犯。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。