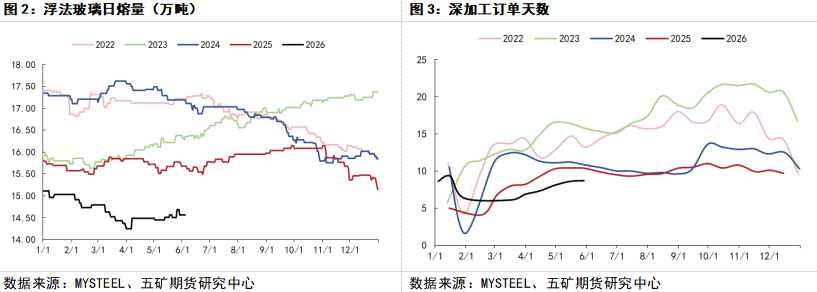

上半年浮法玻璃行业供给明显收缩。根据隆众资讯统计,上半年浮法玻璃日熔量累计下降约3000吨,其中大部分产能损失集中于一季度。持续亏损背景下,部分高成本产线选择冷修停产,行业供给压力阶段性缓解。从历史角度看,本轮减产幅度已处于近年来相对较高水平,行业日熔量降至历史低位区间。然而进入二季度后,随着部分前期冷修产线重新点火复产,行业日熔量开始企稳回升。尽管当前供给水平仍处于历史偏低位置,但供给继续大幅收缩的空间已经明显缩小,冷修对市场的利多效应正在逐步减弱。

需求端表现同样偏弱。深加工企业订单水平持续处于历史低位,反映终端需求恢复力度有限。虽然近年来玻璃企业积极拓展海外市场,一定程度上平滑了传统淡旺季波动,并增强了行业需求韧性,但出口需求占比仍然有限,难以对冲国内需求的系统性下滑。从需求结构来看,浮法玻璃消费(883434)仍然高度依赖房地产(881153)产业链。当前房地产(881153)新开工面积持续处于低位,竣工端增速亦逐渐放缓,建筑玻璃需求缺乏明显增长动力。与此同时,家装、工程项目等终端需求恢复速度低于市场预期,使得玻璃行业整体需求弹性不足。

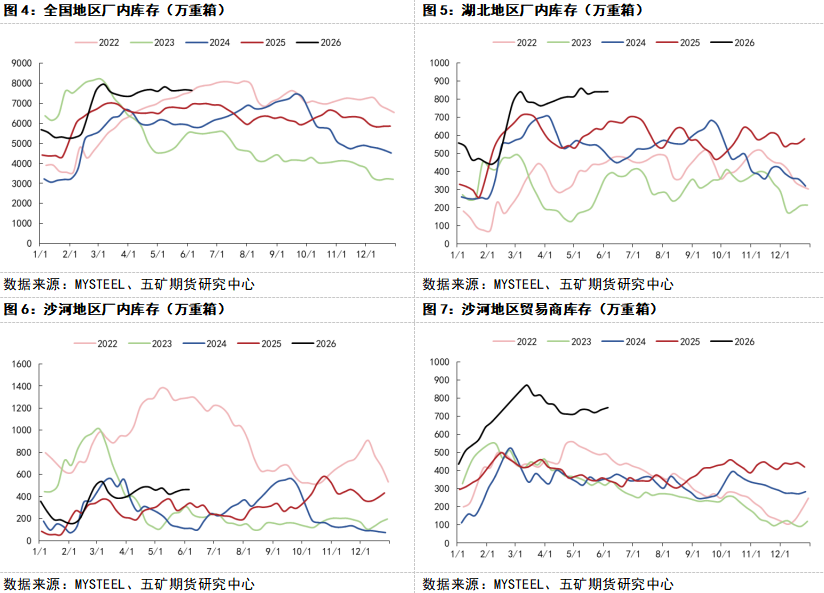

从库存情况来看,全国浮法玻璃库存并未出现市场期待中的快速去化。春节过后,全国厂库库存长期维持在7500万重箱左右波动,始终未形成趋势性下降。对于生产企业而言,高库存意味着资金占用压力持续存在,也削弱了企业主动提价的能力。

分区域来看,库存变化有所分化。受美伊地缘政治冲突影响,国际能源(850101)价格波动加剧,石油焦价格明显上升,削弱了湖北地区石油焦产线原有的成本优势。在需求疲弱背景下,当地库存出现持续缓慢累积。沙河地区表面上厂库库存维持低位运行,但根据MYSTEEL统计,一季度当地贸易商大量采购并囤积现货,库存压力由生产端向流通环节转移。从产业链整体角度来看,沙河地区实际库存水平并不低,潜在供应压力依然存在。库存迟迟无法有效去化,意味着行业供需矛盾并未得到根本缓解,也说明冷修减产所带来的供给收缩尚不足以扭转市场格局。

总体来看,上半年冷修潮虽然缓解了供给压力,但难以带来足够显著的边际变化。经过前期集中冷修后,剩余在产产线多为需求订单较为稳定、现金流状况较好的企业,其继续停产意愿并不强。其次,复产预期将限制市场对于供给收缩的乐观判断。一旦价格出现阶段性上涨,部分冷修产线存在重新点火的可能,供给弹性将重新显现。

随着二季度以来部分产线陆续复产,本轮冷修潮已基本结束,供给侧继续贡献边际利多的空间明显收窄。未来市场逻辑将逐步从“供给收缩”转向“需求验证”,地产竣工节奏、深加工订单恢复情况以及出口需求变化将成为决定行业景气度和价格运行方向的关键因素。在需求尚未出现实质性改善之前,浮法玻璃市场或仍将维持弱平衡格局。