农产品早评|2026年6月12日

油 脂

昨日棕榈油主力主力收盘9393元/吨,上涨77元/吨,涨幅0.83%;基差:天津-113(-7),山东-103(-7),江苏-273(3),广东-163(-7)。

供给端:SPPOMA数据显示,2026年6月1-10日马来西亚棕榈油单产环比上月同期增加16.63%,出油率环比上月同期增加0.15%,产量环比上月同期增加17.42%,ITS数据显示,马来西亚6月1-10日棕榈油出口量为427255吨,较上月同期出口的412810吨增加3.5%;MPOB:马来西亚5月棕榈油库存量为2427835吨,环比增长5.15%,累库幅度略超预期,马来西亚5月棕榈油产量为1516327吨,环比减少6.96%,马来西亚5月棕榈油出口为1105760吨,环比减少14.45%;印尼农业部长Andi Amran Sulaiman周一与棕榈油生产商协会、棕榈油种植户、地方政府官员及警方举行会议,要求企业将FFB收购价格恢复至新出口政策公布前的水平;印尼棕榈油协会(GAPKI)数据显示,印尼3月份棕榈油出口量为217万吨,较去年同期的288万吨有所下降,3月份印尼棕榈油产量为440万吨,截至3月底棕榈油库存水平为257万吨;5月20日,印度尼西亚总统普拉博沃.苏比安托周三向议会表示,印尼将成立一家国有企业,负责管理包括棕榈油、煤炭(850105)和铁合金在内的自然资源出口销售,这引发了市场对潜在定价控制的担忧;NOAA表示,2026年10月至2027年2月间,厄尔尼诺现象有65%的概率会变得强或非常强烈,部分人担心这可能成为自19世纪以来最危险的一次,将导致亚洲及澳大利亚降雨减少,预计印尼棕榈油产量减少100-200万吨;印尼林业(884004)特别工作组发言人表示,该工作组已经没收了500万公顷的棕榈油种植园和工业森林特许权,印尼林业(884004)工作组将237万公顷被征收的种植园移交给国有棕榈油种植商AGRINAS。

需求端:美国燃料和石化制造商协会表示,已提起诉讼,挑战美国环境保护署的生物燃料掺混强制令,认为这些强制令将大幅增加合规成本和燃料价格,这些强制性规定超过了美国目前的生产能力,可能迫使炼油商进口燃料和原料,从而推高成本,最终转嫁给消费(883434)者,美国生柴的强驱动短期也出现一些扰动,但EPA尚未回复;印度5月份棕榈油进口环比增长7.3%,达到551000吨,大豆(885810)油进口环比激增38%,葵花籽油进口环比下降32.3%,印度5月食用油进口环比增长2.6%,达到134万吨;外媒报道,马来西亚政府已宣布,自6月1日起,全国19家持牌工厂将启动生产15%棕榈油基生物柴油混合燃料(B15),预计消费(883434)量将增加38万吨;印度总理莫迪在活动中呼吁民众,为应对全球能源(850101)危机、节省外汇,节约使用汽油和柴油,同时还应尽量少吃食用油,并称“少吃一点油也是极大的爱国行为”;印尼B50生物柴油完成道路测试;印尼能源(850101)与矿产资源部于4月21日发布编号B-3487的“非常紧急”文件,正式下令自2026年7月1日起,在全国范围内对所有类型柴油强制执行B50生物柴油混合政策(即柴油中掺混50%的棕榈油基生物柴油);AB10VE:巴西生物柴油生产商已具备支持20%掺混比例的能力,协会呼吁政府在有需求的情况下允许市场使用高于法定要求的掺混比例,以便缓冲当前面临的能源(850101)冲击,目前巴西法定生物柴油掺混比例为15%,原料包括豆油和牛脂等;昨日新增6条买船,上周国内棕榈油库存环比下降2.9%。

观点:地缘反复,原油高位震荡;马来MPOB5月累库略超预期,6月高频数据显示产销均环比好转,B15于6月份实施,印尼B50宣称7月执行,生柴提供中长期需求支撑,厄尔尼诺提供远月减产预期,欧美关税问题发酵,加息预期抬升,短期宏观氛围转弱,油脂仍维持弱现实强预期,回调企稳逢低买入,后续关注地缘以及印尼生柴执行情况。

豆油:

昨日豆油主力收盘8361元/吨,上涨41元/吨,涨幅0.49%;基差:福建333(-4),广东263(-4),江苏213(-4),山东83(-4),天津63(-4)。

供给端:美国大豆(885810)产区干旱比例为25%,上周为28%,较上周减少3个百分点;去年同期为13%,较去年同期增加12个百分点;CONAB,截至6月5日,巴西大豆(885810)收割率为99.8%,上周为99.7%,去年同期为99.9%,五年均值为98.8%;CONAB6月预测数据显示:预计2025/26年度巴西大豆(885810)产量达到1.802527亿吨,同比增加877.22万吨,增加5.1%;5月USDA发布第一期26/27产季预估,2026-2027产季全球大豆(885810)种植面积增加3.2%,平均单产增加0.1%,全球大豆(885810)总产量增幅3.3%,丰产预期持续,美豆种植面积增加4.1%,单产持平,总产量增加4.1%,2026-2027产季巴西大豆(885810)面积增加3.1%,单产预估增加0.2%,巴西大豆(885810)产量增加3.3%,2026-2027产季阿根廷大豆(885810)面积增加4.9%,单产下降0.7%,阿根廷大豆(885810)产量增加4.2%;Mysteel预估,2026年6月份国内全样本油厂大豆(885810)到港165.2船,共计约1073.80万吨,2026年7月预计1100万吨,8月1050万吨,6-8月国内进口大豆(885810)集中一定程度推升油厂开机率;国家粮油信息中心:南美大豆(885810)集中到港,油厂开机率持续提升,大豆(885810)周度压榨量已升至接近240万吨高位。预计6月进口大豆(885810)到港量在1000万吨以上,全月油厂大豆(885810)压榨量在980万吨左右,月环比增加约110万吨,同比减少约30万吨,较过去三年同期均值增加约60万吨。

需求端:美国4月份生柴和氢化植物油产量达134万吨的16个月高点(同比增长17%),今年1-4月累计产量达438万吨(去年同期405万吨);白宫表示,中国承诺在未来三年内每年购买至少170亿美元的美国农产品(850200),美豆出口预期提升;外媒报道,马来西亚政府已宣布,自6月1日起,全国19家持牌工厂将启动生产15%棕榈油基生物柴油混合燃料(B15),预计消费(883434)量将增加38万吨;美国农业部:预计2026/27年度美国大豆(885810)压榨量将达到27.5亿蒲式耳,比2025/26年度的预测值增加1.2亿蒲式耳,原因是压榨利润良好以及对大豆(885810)油作为生物燃料原料的强劲需求;印尼能源(850101)与矿产资源部于4月21日发布编号B-3487的“非常紧急”文件,正式下令自2026年7月1日起,在全国范围内对所有类型柴油强制执行B50生物柴油混合政策(即柴油中掺混50%的棕榈油基生物柴油);美国生柴政策落地,此次RV0的发布最终确定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分重新分配到2026年和2027年两年中,2026年用于生物柴油生产的美豆油消费(883434)量将达到760万至860万吨,较于2024年约600万吨的消费(883434)量增加35%;ABIOVE:巴西生物柴油生产商已具备支持20%掺混比例的能力,协会呼吁政府在有需求的情况下允许市场使用高于法定要求的掺混比例,以便缓冲当前面临的能源(850101)冲击,目前巴西法定生物柴油掺混比例为15%,原料包括豆油和牛脂等;上周国内库存增加7.5%。

观点:地缘反复,原油高位震荡;5月USDA报告新作大豆(885810)继续增产预期,美豆优良率略低于预期,生柴提供中长期需求支撑,欧美关税问题发酵,加息预期抬升,短期宏观氛围转弱,回调企稳逢低买入,后续关注地缘以及生柴政策。

菜油:

昨日菜油OI主力收盘9958元/吨,上涨75元/吨,涨幅0.76%;基差:广东132(-35),广西82(-35),江苏382(-35),福建102(-35)。

供给端:6月1日当周加拿大草原省春播进展良好,萨斯喀彻温省生产商当周完成了35%的计划菜籽面积,目前该省总播种率为73%,较上年延误进度缩小至24个百分点,对比截至5月25日的45%,尽管进度依然滞后,但萨省菜籽优良率达89%,对比去年同期仅57%和2024年6月初78%;澳洲菜籽减产预期:天气预测显示,澳洲6-8月雨量将远低于正常水平,在上一轮2015/16年度强厄尔尼诺事件期间,澳大利亚菜籽平均单产仅1.3吨/公顷,对照去年2.1吨/公顷水平,今年单产恐面临至少下滑10-20%的风险,澳大利亚农业资源经济科学局发布冬季作物初步预测,预计2026/27年度油菜籽产量为618.1万吨,比上年的767.95万吨减少19.5%;欧盟菜籽单产小幅下调:2026年欧盟菜籽的单产潜力,因开花期遭遇晚霜冻及干旱天气被显著削弱,欧盟委员会MARS5月报告预估欧盟2026年菜籽单产3.19吨/公顷,较上月调降2%,同比降5%,Expana连续第二个月下调2026年欧盟油菜籽产量至2030万吨,波兰及波罗的海地区天气不佳、病虫害滋生压制产量;2月28日,商务部正式裁定原产于加拿大的进口油菜籽存在倾销,并决定自2026年3月1日起的五年内,对相关加方公司征收5.9%的反倾销税;中国与澳大利亚签署关于实施和审议中澳自贸协定的谅解备忘录。

需求端:外媒报道,马来西亚政府已宣布,自6月1日起,全国19家持牌工厂将启动生产15%棕榈油基生物柴油混合燃料(B15),预计消费(883434)量将增加38万吨;印尼能源(850101)与矿产资源部于4月21日发布编号B-3487的“非常紧急”文件,正式下令自2026年7月1日起,在全国范围内对所有类型柴油强制执行B50生物柴油混合政策(即柴油中掺混50%的棕榈油基生物柴油);美国生柴政策落地,此次RV0的发布最终确定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分重新分配到2026年和2027年两年中,2026年用于生物柴油生产的美豆油消费(883434)量将达到760万至860万吨,较于2024年约600万吨的消费(883434)量增加35%;AB10VE:巴西生物柴油生产商已具备支持20%掺混比例的能力,协会呼吁政府在有需求的情况下允许市场使用高于法定要求的掺混比例,以便缓冲当前面临的能源(850101)冲击,目前巴西法定生物柴油掺混比例为15%,原料包括豆油和牛脂等;加拿大最新生物燃料激励计划已明确将菜籽油列为核心原料;上周国内库存环比下降0.3%。

观点:地缘反复,原油高位震荡;强厄尔尼诺预期,澳洲菜籽减产预期发酵,加拿大种植进度有所加快,国内买船增多,生柴提供中长期支撑,欧美关税问题发酵,加息预期抬升,短期宏观氛围转弱,回调企稳逢低买入,后续关注地缘以及生柴政策。

豆菜粕

今日主题:短期估值见底反弹关注美豆运行节奏

价格方面,昨日广东豆粕现货报2730元/吨,环比未变,对应基差为-188元/吨,基差环比-23元/吨。

供应端,进口大豆(885810)供应充足,上周国内油厂压榨量小幅增加。监测显示,截至6月5日当周,国内主要油厂大豆(885810)压榨量237万吨,周环比上升22万吨,同比上升13万吨,较过去三年同期均值上升28万吨。预计本周油厂开机率继续提升,大豆(885810)压榨量可能升至250万吨左右。

总的来说,连粕受制于弱现实下估值空间受限,内外盘分化走势的格局延续。后续来看,随国内大豆(885810)集中到港,油厂开机率有继续回升的预期,市场豆粕供应压力仍然较大,预计现货继续震荡偏弱运行,短期基差有走弱可能,策略上内盘豆粕偏弱看待。

2.机构消息:实际上,当下的美豆市场,正处于“能源(850101)、粮食与货币”的三角博弈中。中州期货农产品(850200)分析师吴晓杰表示,当前大豆(885810)价格的支撑力量主要来自:第一,能源(850101)端的外溢效应,地缘溢价消退后原油价格进入高波动阶段,从成本逻辑上封锁了美豆的深度下跌空间。第二,对需求预期的博弈,有市场消息称中国将下调甚至取消美国农产品(850200)进口关税,以落实每年采购2500万吨美豆的协议。(豆粕论坛)

3.机构消息:南美大豆(885810)集中到港,油厂开机率持续提升,大豆(885810)周度压榨量已升至接近240万吨高位。预计6月进口大豆(885810)到港量在1000万吨以上,全月油厂大豆(885810)压榨量在980万吨左右,月环比增加约110万吨,同比减少约30万吨,较过去三年同期均值增加约60万吨。(豆粕论坛)

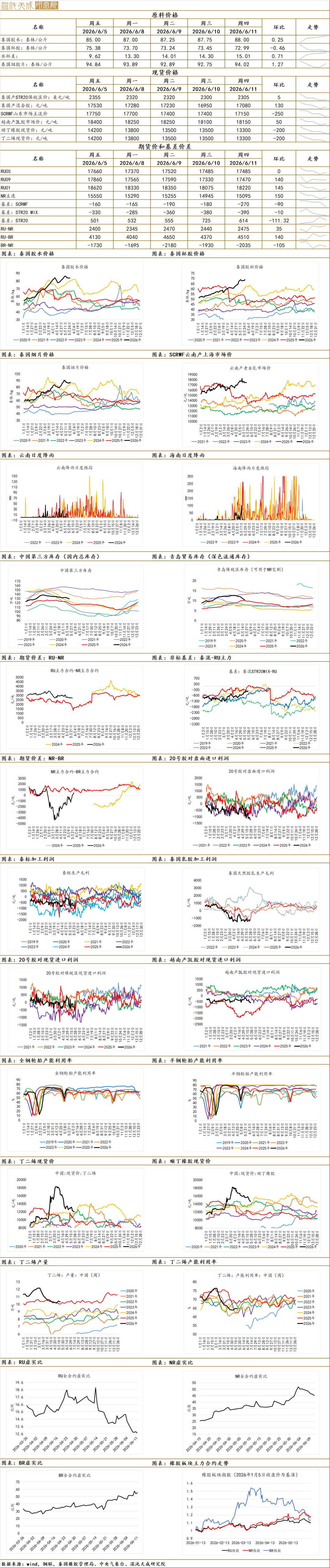

橡胶

今日主题:胶水持续走强胶价触及支撑回暖

原料价格方面,昨日泰国中央市场胶水报价88泰铢/kg,环比+0.25泰铢/kg;胶杯报价72.99泰铢/kg,环比-0.46泰铢/kg。现货价格方面,山东地区SCRWF报价17150元/吨,环比-250元/吨。

供给端,泰国方面,前期东北地区的雨量好转在产区上量方面逐步显化,胶杯回落但胶水继续强势,短期上量暂不构成显著压力,关注后续原料季节性拐点。国内方面,云南地区上量流畅,多地连续满收,整体增量较为明确。

总的来说,近期橡胶上下游估值劈叉,主要逻辑为近端原料强势与宏观对需求利空之间的碰撞,盘面与现货多跟随宏观利空走弱,短期胶价或继续弱势震荡寻找支撑。后续来看,泰国地区季节性上量将至,关注原料估值。国内来看,本周青岛库存转累库,现货供需偏宽松,关注后续进口量级下滑后去库斜率验证。策略上,上周提示橡胶短期勿追多,等待宏观利空消化后低多布局为主。

1.机构消息:据隆众资讯统计,截至2026年6月7日,青岛地区天胶保税和一般贸易合计库存量69.68万吨,环比上期增加0.61万吨,增幅0.88%。保税区库存8.95万吨,降幅4.21%;一般贸易库存60.73万吨,增幅1.68%。青岛天然橡胶样本保税仓库入率增加2.72个百分点,出库率减少2.50个百分点;一般贸易仓库入库率增加0.57百分点,出库率减少2.49个百分点。(隆众)

2.机构消息:出货压力不减部分轮胎企业调整排产。据了解,上周检修半钢胎企业目前多已恢复生产,然整体出货表现一般,海外订单需求减弱,特别是欧盟等区域占比较大企业,排产出现明显下滑,另外,考虑到企业原材料价格高位承压,部分企业限制经济型产品产出,对整体供应面形成一定拖拽。(隆众)

3.机构消息:印尼前4个月天胶、混合胶合计出口量同比降15.5%。(QinRex)

4.产地消息:泰国橡胶管理局公开拍卖国库存胶1.84万吨总起拍价逾8.18亿泰铢。QinRex据泰国6月5日消息,泰国橡胶管理局(RAOT)近日发布公告,将通过公开拍卖方式处置旗下两项政策性库存橡胶,分别为“旨在稳定橡胶价格的提高农民组织潜力项目”以及“旨在稳定橡胶价格的缓冲基金项目”,标的物总计18,481.39吨。本次拍卖根据橡胶实际状况及储存地点共划分为4个标的,总起拍价超过8.18亿泰铢。(RAOT)

生 猪

今日主题:现货继续窄调近月继续收升水

现货方面,昨日现货报价9.5元/kg,环比-0.1%;LH2609合约报价10085元/吨,环比-1.66%。主力合约(09)基差为-2070元/吨,环比+80元/吨。

供应端,首先近端出栏量环比下滑。据卓创数据日度出栏监测,上周样本内周累积出栏约122万头,幅度对比上上周约缩量10%。计划出栏方面,各机构样本6月计划出栏量环比有增有减,出栏量级变动趋势不明确,供应矛盾不明显。据钢联,6月样本企业计划出栏量月1448万头,环比下滑1.44%;据涌益,6月全国样本企业计划销售约2869万头,本月计划量较上月出栏量环比增加0.31%。

需求端,价差方面,150-170kg大肥与标猪价差录得1毛/kg,自4月底收至平水以来,肥标差跟随现货窄调为主,需求端没有爆发点。

总的来说,当前生猪市场供应端处于出栏量级环比小幅下降,但均重仍居高不下的状态,造成供应压力未有显著缓解,市场处于供稳需弱状态,现货短期难有明确方向。后续来看,首先理论出栏推演上6月出栏环比应有所下滑,产业持续亏损下等待去库逻辑显化,仍需时间消化较大的存量,猪价逐月重心抬升可能性高,但上涨高度受制。策略上,近月合约基于低价交割品仍显著升水,悲观情绪计价充分后暂时震荡看待,07空单可考虑部分止盈观望;远月合约上,亦存在更高的升水逻辑,对未来现货涨幅计价充分,本轮上涨反弹看待,交易思路上建议以9-11正套表达对近月现货反弹的看法。

1.机构消息:多数区域屠企采购顺畅,计划够用;个别区域因出栏量级调整,屠企采购稍有难度。预计明日猪价窄幅波动。(涌益咨询)

2.机构消息:近期社会猪源出栏陆续进行,临近端午假期,区域间大猪需求有差异。北方大猪需求弱,肥标基本无价差,个别大猪甚至小幅倒挂。南方区域有大猪需求,肥猪仍比标猪高。关注端午前大猪出栏节奏。(涌益咨询)

3.机构消息:据上海钢联(300226)重点养殖企业样本数据显示,2026年6月10日重点养殖企业全国生猪日度出栏量为289290头,较昨日增量0.33%,养殖端扛价但需求端走货平平,预计明日价格或趋稳为主。(钢联)

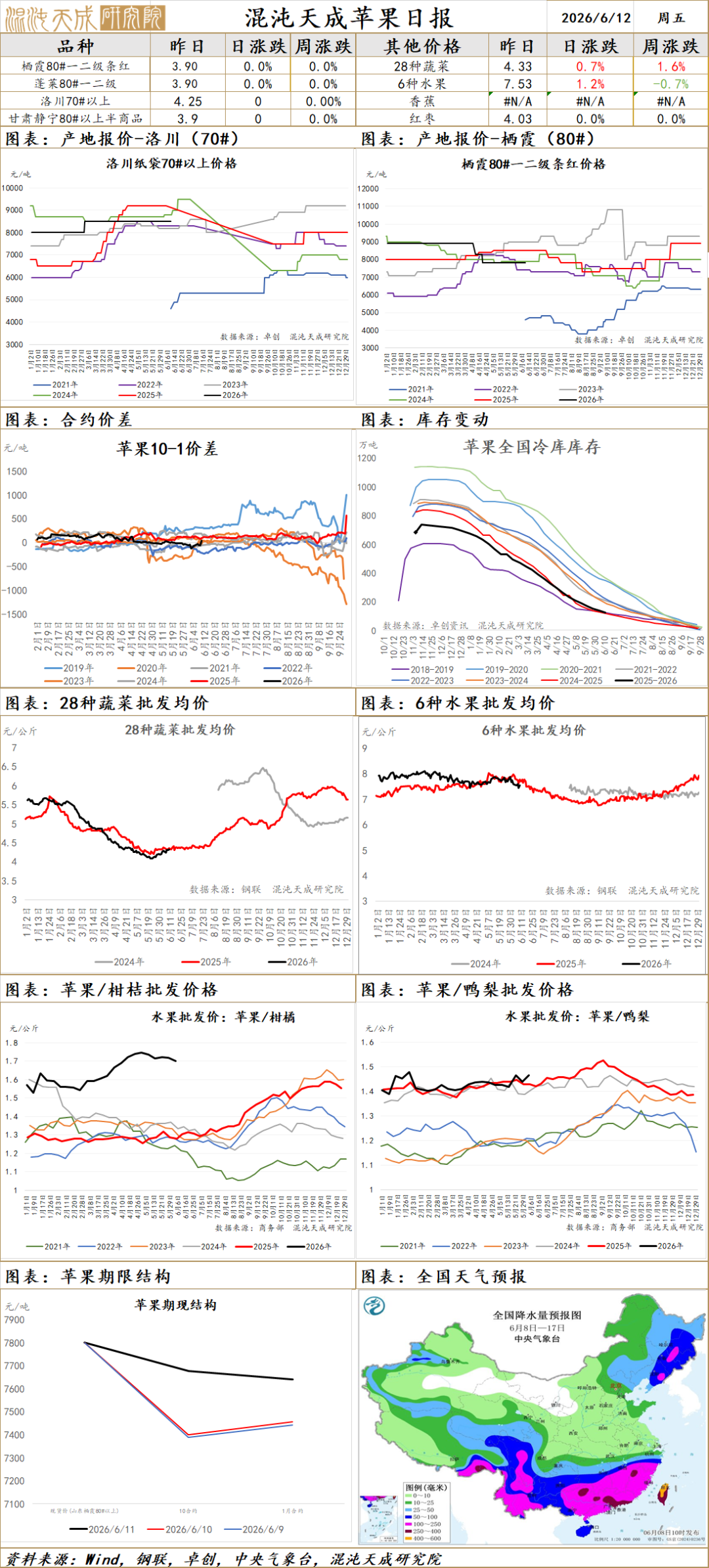

苹 果

苹果(AAPL):截至2026年6月10日,全国主产区苹果(AAPL)冷库库存量为137.61万吨,环比上周减少22.42万吨,走货量环比上周略有减缓,同比去年走货速度加快;新季苹果(AAPL)来看,辽宁冰雹苹果(AAPL)受灾区域对整体影响有限,各地果农陆续套袋,整体套袋量同比良好,上周冰雹干扰,受灾区域对整体影响有限,根据钢联调研,2026-2027产季陕西及甘肃套袋量同比去年均有增加,且果个同比去年同期偏大,果形、果面表现较好,甘肃因主产区花量优异、坐果均匀,叠加新种植及挂果面积的增加,整体套袋量较去年增加30%左右,陕西坐果差异性较大,整体呈现陕北产区坐果量优于陕南产区的特征,根据种植面积占比及各地套袋量表现,预计陕西增幅14%左右;苹果(AAPL)产区库存果大多顺价销售,西部目前果农货陆续收尾,客商货源多发自有渠道,按需加工,果农货源个别出现虎皮现象,果农普遍急售情绪较强,山东产区电商及出口拿货速度尚可,果农低价货源走货为主,好货价格企稳略硬;目前现货端降价后走货有所好转,产区局部出现冰雹,整体影响有限,套袋量预计高于去年,盘面减仓大幅反弹,10合约维持反弹逢高空,近期关注天气和消费(883434)情况。

红 枣

红枣:本周36家样本点物理库存在10833吨,较上周减少71吨,环比减少0.65%,同比增加1.17%;灰枣主产区积温普遍高于近年同期,农户积极进行田园管理修枝、施肥、摸芽等工作有序进行,生长期较往年提前半个月左右,存在自然坐果趋势,枣农为保证枣果品质多延迟打药及环割进度,减少头茬坐果量,集中环割期集中在10-15号,持续关注花期天气问题;河北崔尔庄市场停车区到货6车,市场到货等外及成品均有,客商按需采购成交少量;广东如意坊市场到货3车,市场现货价格暂稳运行,下游客户按需采购;新季枣树逐步开花坐果,天气影响权重加大,关注产区坐果情况,维持宽幅震荡,等待新驱动。

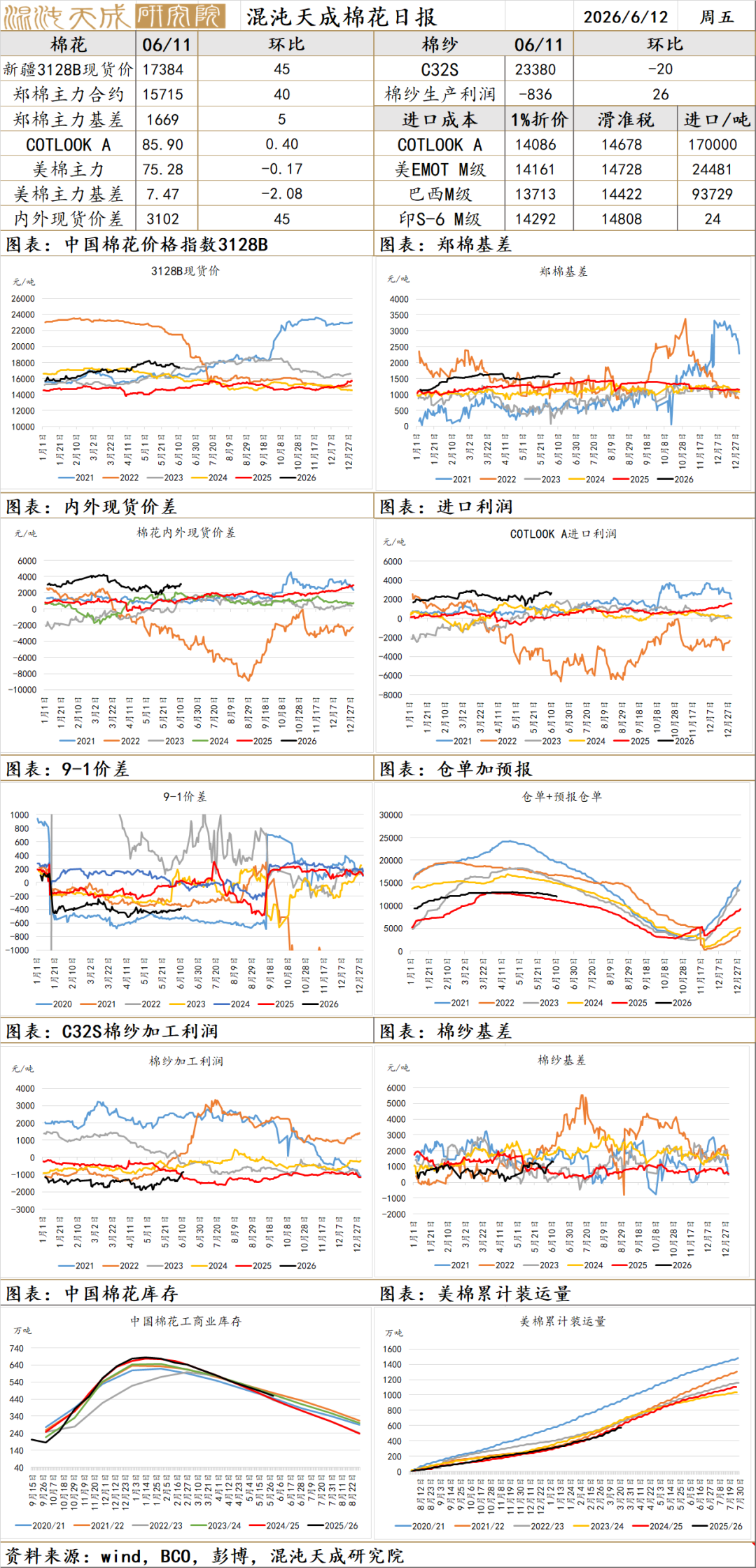

棉 花

棉花2026.6.12

价格:6月11日,国内新疆棉3128B均价17384元/吨,较昨日上涨45元/吨;郑棉主连收于15715元/吨,较昨日上涨40元/吨;期现基差为1669元/吨,较昨日上涨5元/吨。

结论:本周国内棉花价格呈现震荡偏弱运行。受外棉价格走弱及宏观环境偏空影响,郑棉下行明显。现货方面,周内新疆棉成交较为活跃,下游纺企基于成本考虑补货积极性提高。基差整体偏强运行。后续关注下游需求变化及产区天气状况。国内方面,BCO生产调查新疆植棉面积环比有所下调,2026年全国棉花种植面积环比下调至4516.8万亩,同比减幅4.5%,新季植棉面积调减预期将逐步验证;国内抛储等相关利空政策临近;国际方面,USDA26/27产季全球库销比超预期下调,下调至59.04%,同比减少5.28%;美棉干旱率有所缓解,但土壤墒情仍然偏低。USDA26/27年度全球棉花产量预测,其中全球产量预期2530万吨,同比减少3.1%,全球棉花供需正转向紧平衡格局,基本面持续改善,棉价上行逻辑不变,但短期受政策及宏观风险影响,郑棉进行回调,操作上建议等待盘面企稳后再进场做多,后续重点跟踪国内外新季种植进度、天气变化及国内新疆棉花种植补贴政策。

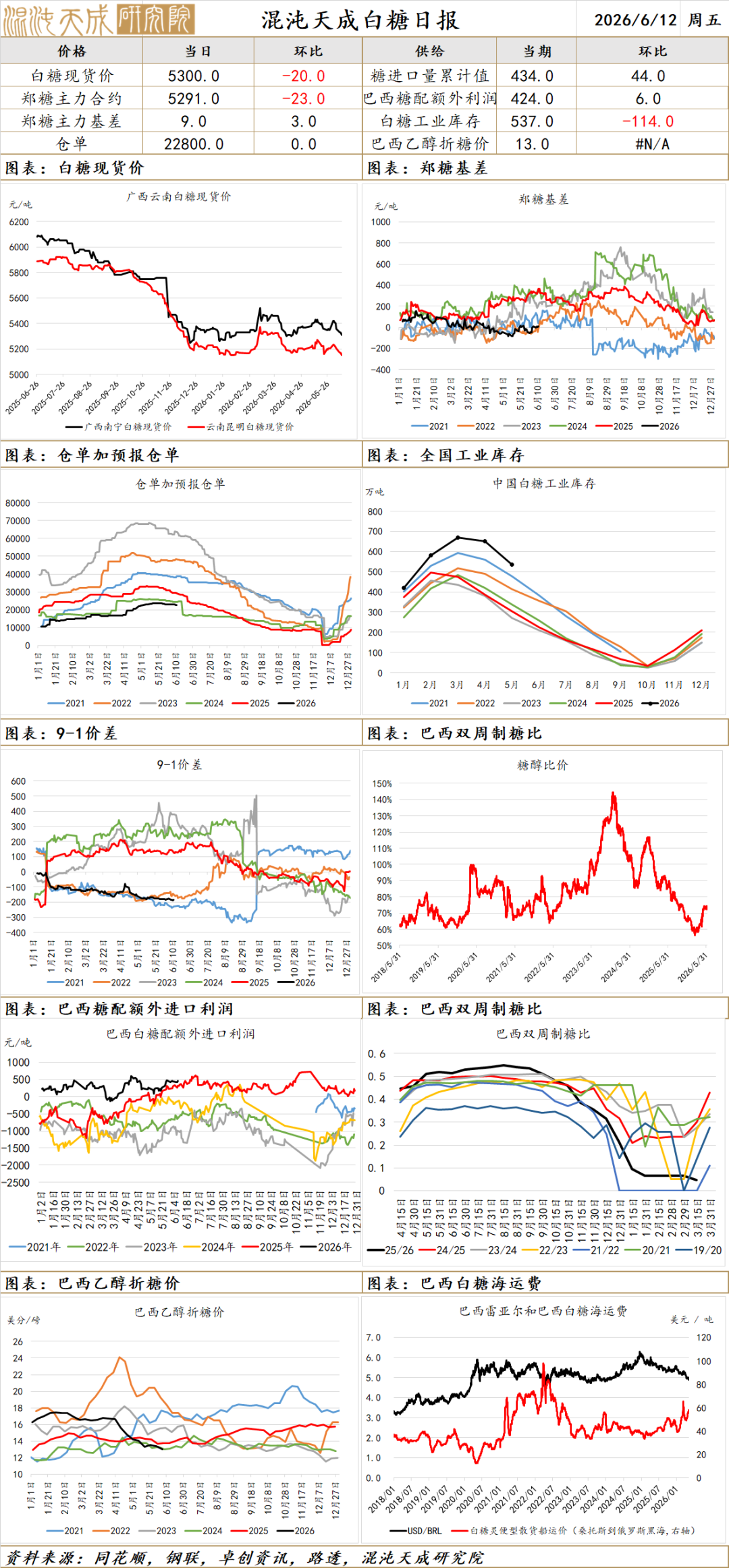

白 糖

白糖2026.6.12

价格:6月11日,国内南宁白糖现货价格为5300元/吨,较昨日下跌20元/吨;郑糖主连收于5291元/吨,下跌23元/吨;期现基差为9元/吨,较昨日上涨3元/吨。

供应端:印度:25/26榨季截至4月30日累计产糖2752.8万吨,同比增加约7%。据巴西能源(850101)与矿业部信息,该国计划在5月初召开的国家能源(850101)政策委员会会议上,提交提案,将汽油中乙醇强制掺混比例由30%上调至32%。5月上半月,预计巴西中南部主产区的甘蔗压榨量预计将触及4245万吨,同比下滑0.2%,糖产量预计较之前一年同期下滑14%,至208万吨。2025/26榨季截至5月底,广西产混合糖769.74万吨,工业库存320.72万吨;广东产糖量66.097万吨,库存12.107万吨;云南产糖292.84万吨,工业库存130.44万吨。截至4月14日,泰国2025/26榨季累计产糖1195.68万吨;截至4月15日,印度2025/26榨季累计产糖2739万吨,同比增加196万吨;IBGE预计巴西2026年甘蔗产量为7.0603亿吨,同比增加0.4%。

结论:短期糖价将在高库存压制与成本端、天气预期的博弈中呈现偏弱震荡,中期走势需重点关注夏季消费(883434)启动后的去库节奏以及外盘原糖的方向性指引。国际方面,巴西乙醇价格暂时企稳,市场预期糖醇价差扩大带来制糖比走低,从而减少巴西食糖供应,但泰国增产超预期,抵消部分巴西利多影响;国内方面,受产量超预期增加影响,国内食糖市场步入供应宽松周期(883436)。综合来看,供应端国内外多空交织,需求端未见明显好转,整体上涨动能不足,但当前白糖估值处于偏低水平,下方成本支撑较强,且厄尔尼诺预期大增,下跌空间不大,预计将持续底部震荡,直至基本面发生明显改善。后续需重点关注地缘冲突持续情况及全球厄尔尼诺天气演变。