生意社06月26日讯

一、走势分析

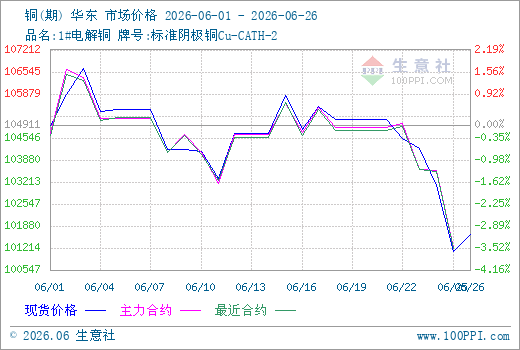

生意社监测数据显示,6月铜价单边震荡下行走势。月初铜价为104911.67元/吨,月末铜价跌至101625元/吨,整体跌幅3.13%,同比上涨28.82%。

据生意社期现图显示,6月份铜现货价格高于主力合约价格。临近月末,铜主力合价格高于铜现货价格,表明铜未来价格承压。

据LME库存显示,6月份LME铜库存大幅下跌。截止月末,LME铜库存336475吨,较月初下跌12.84%。

宏观方面:美国5月核心PCE同比升至3.4%,整体PCE达4.1%,创近两年新高,美联储加息预期重燃,9月加息概率已超五成。欧洲、日本央行同步小幅收紧,美元指数持续走强,对铜的金融属性形成明显压制。不过美伊临时协议缓和了油价,部分缓解了通胀压力,宏观利空存在边际缓和可能。

供应端:铜精矿加工费TC跌至-120.7美元/吨的历史低位,矿端紧缺持续加剧。6月冶炼检修季,但硫酸价格高企支撑冶炼利润,电解铜预估产量116.84万吨,环比仅降0.09%,同比仍增2.95%。湿法冶炼已近盈亏线,后续硫酸若回落,冶炼端减产风险将明显上升。

下游方面:铜价回落后下游点价活跃,精铜杆开工率环比增加1.6个百分点,超预期回升。电力基建投资维持两位数增长,仍是需求核心支柱。但建筑用铜持续收缩,家电及新能源(850101)板块受前期透支影响表现疲弱,终端消费(883434)呈现“刚需有韧性,追涨乏力”的格局。

据生意社年度价格对比图显示,近5年,7月份铜价震荡偏强走势。

影响因素综合分析

美国232铜关税政策将于6月底前揭晓,是本月最大不确定性变量。受预期驱动,COMEX库存攀升至65万吨以上,而LME库存降至35万吨附近,两地库存走势分化成为市场最突出特征。国内社会库存缓慢去化至21万吨左右,整体处于去库通道。

综上所述,若232关税最终落地,铜价有望再度冲击14000美元/吨上方;若政策不及预期,套利盘平仓可能引发回调。短期铜价在10万元/吨附近震荡筑底,宏观加息压力与矿端供应约束相互博弈。中长期看,供给弹性弱化与结构性需求增长并存,铜价中枢有望维持高位运行。

相关上市企业:江西铜业(600362)(600362)、铜陵有色(000630)(000630)、云南铜业(000878)(000878)。